羅家聰:南亞四市失守時九七跌市即啟始

(2012-07-06 12:41:14) 轉載▼

(2012-07-06 12:41:14) 轉載▼ 熱錢湧入,股彙樓價齊齊上升,這是亞洲在1997年金融風暴前的事,亦是亞洲、乃至全球新興市場在過去數年,尤其是2009、2010年的事。金磚四國當中,或許除中國外,其餘三國的股彙皆於2011年見頂,跌至現在(人民幣由官方控制,A股則早已見頂)。

據《國際結算銀行季報》的數據,全球新興市場自2010年第四季至2011年第二季間,早見撤資現象(見今年年初《經濟日報》拙文「資金一早已流走新興概念可以休」)。

一線新興市場既已如此,我們會問:二、三、四線會否亦如是,亞洲風暴會否重演。

股彙齊貶 撤資明顯

最受市場關注的新興市場,應是印度,因其彙價(兌每美元計.下同)近年暴挫,幅度媲美2008年海嘯時。較諸股市,彙市遲近一年始跌,這與1997年亞洲風暴時似,當時彙市也遲股市半年始跌【圖1】。然而,由1995年至今,印度盧布反複跌足17年,但無礙印度股市期間倍升,反映印度股市的上升並非純靠熱錢流入,而有增長因素。

這與其他亞洲地方未必相同,因為首先,亞洲有一些經濟體其實已發展好幾十年,例如新加坡及香港,她們雖屬「細小開放型」,但人均產值躋身全球十大,怎講也非「新興」;其次,這些細小型經濟體與靠人口概念的大型新興國,增長模式有所不同。對於前者,經濟既已成熟,亦無人口概念,股市自然較受熱錢這單一因素主導,與後者顯然有別。果如是者,除非如香港般彙率固定,否則熱錢主導的股市同會推升幣值,令兩者相關。而事實上,以下即將檢視的幾個細小開放、但不太新興的經濟體,股、彙確甚同向的。

先看台灣,多年來股、彙間的關系,顯然比印度的密切【圖2】。在亞洲風暴前,新台幣早已無法維持高企,稍見回落,直至1997年股、彙齊受狙擊,方才雙雙大?;至於見底,當時也是彙比股早;到2000年科網爆泡,則股、彙幾乎同時見頂、見底。及至近年,則無論2008或2011年的跌市,均倒過來由股市帶動,先於彙市見頂、見底。

南韓的情況與台灣稍異,雖然股、彙兩市走勢吻合,但一直以來皆是股市領先彙市【圖3】。

愈炒愈南 分批見頂

另一發現是,早在1997年被狙擊前兩年,韓股早已下跌,韓圜亦漸見貶值。在股市牛市期間,即使調整,也不見貨幣同貶的;所以,如果兩者同貶,則撤資明顯,故在股跌之餘,彙貶不失為一上佳的確認指標。其實以稍長趨勢看來,2008年至今,即使韓股浪高一浪,但韓圜卻浪低一浪;在2010年第二季至2011年第二季的一年間,較諸韓圜,韓股幹升;及至2011年第二季至2012年第二季,兩者皆跌,似互確認。

新加坡的股、彙關聯度甚高,不過在亞洲風暴前,股市早於1994年初見頂【圖4】。參考1994至1995年初、2007年底至2008年初,以及2010年底至2011年初的三段日子,得出的啟示是,單是彙價上升,哪怕反映資金流入,但若股市不跟,亦終會大跌。事後看來,前兩段日子後均見大型股災;至於今次,縱然股災未見,但跌勢已畢現。

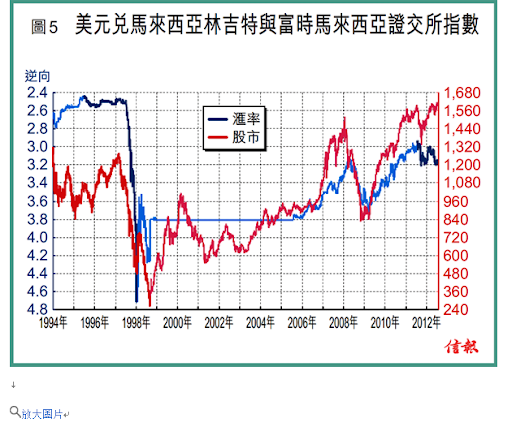

新加坡與毗鄰的馬來西亞,兩者在亞洲風暴前的模式均似:股市早於1994年初見頂,彙價則強捱數年至被「隊?」為止【圖5】。雖然在1999至2005年間實施外彙管制,外彙幾乎無市無價,不過仍見近幾年股、彙關系之密切。過去一年,顯然見到兩者分道,股有股升、彙有彙停,甚有1997年前味道。須知當年暴挫前夕,亦未曾怎飆升過的。

再鄰近的泰國,情況也很接近。觀圖所見,十幾年來股、彙也關系密切【圖6】;也與馬來西亞一樣,近一、兩年泰股無視泰銖無力向上而繼續「幹升」,情況與1998、1999年間與2007、2008年間類似。從上所見,股、彙皆跌如印度及三小龍,固然反映兩者互相確認,但即使僅股升而彙停如泰、馬,按過往經驗也是見頂大跌前的征兆。

上文所看,除印度外均為細小體系;細小是指人口,最大的泰國亦不到7000萬人。然而,南亞還有若幹新興國家如金磚四國般以上億人口為概念,當中包括印度尼西亞及菲律賓,兩國一樣在亞洲風暴中受挫(同樣人口上億的巴基斯坦則無受影響,孟加拉國無股市)。

印度尼西亞與印度有點類似,就是十幾年來股有股大升、彙有彙貶值,一如解釋印度的升市,這多少反映印度尼西亞升市不純因熱錢流入,而是有一定的本土因素,其經濟增長幾乎是上述各地中最好的【圖7】。不過在過去一年,盡管股市居高不下,但印度尼西亞盾已持續貶值。

那除中國以外,有否亞洲經濟體的增長比印度尼西亞更好?答案就是菲律賓。如圖所示,菲律賓最近的股、彙皆在向上,未見回調【圖8】。菲律賓股、彙與剛述的幾國相似,不贅。

比較馬、泰、印、菲,可見四國近期的股市高位比起2007、2008年時,所高出的幅度是一個大於一個的。不難推測,資金不炒傳統金磚四國,轉而愈炒愈南,由二線的馬、泰,炒到三線的印、菲。輪流見頂輪流炒,情況跟上次亞洲風暴分別不大,當時亞股也分兩批見頂,一批1994年,另批1997年。當時炒上一樣很有基本因素。

金磚四大 相繼失守

香港的放到最後,因港彙掛鉤,無甚可談。若看遠彙,也視乎港美息差。1997年,港美皆非零息,息差顯著,當時遠彙貶值確實反映資金撤走【圖9】,不過,時至今日,兩息皆極近零,資金流走所帶來的遠彙貶值,幅度定必遠較當年為小,指標作用不大。今次港股在前年底由25000點跌起,遲於印度,與星股同步,早於台股,更早於韓股。資金換馬本身推論不到全線下跌,但若換到最後一批而齊齊下跌,則確認環球跌市了。

現在金磚四國、歐美四大(美、英、德、法)、亞四小龍相繼失守,只剩南亞四市──馬、泰、印、菲獨力撐住,而以彙價計算,則有其中三國持續貶值了好一、兩年。當這「最後四市」都失守時,就是「九七模式」急挫之始。

一名經人 - 羅家聰 舊文