曾淵滄專欄 2012年8月3日

曾淵滄專欄:推細地皮利多於弊 - 曾淵滄

美國聯儲局沒推出QE3,令市場非常失望。《華爾街日報》上周曾以非常肯定的口氣說,QE3很快會出爐,結果得個桔。不過美股跌幅卻不大,道指只下跌0.29%,昨日港股亦僅跌0.66%。也許,投資者仍憧憬歐央行會議會有類似減息,或讓ESM向歐央行借錢買豬歐國債的好消息。

嘉華國際(173)獨資取得將軍澳一幅土地,成交價11.69億元,市場覺得意外,因為嘉國只是一家中型地產公司,過去多次成功投標土地都是與信和置業(083)及南豐地產合組財團。

嘉國獨資標得土地說明,其目前手頭資金非常充裕,近一兩年是收成年,大量樓盤出售套回大量資金。而且將軍澳這幅土地面積不大,相信總投入不會超過20億元,嘉國應付有餘。

增加競爭消費者受惠

將軍澳有大量土地,特區政府一幅一幅慢慢推出市場,每幅土地面積都不大,這是好事,可令參與的地產商數目增加。

過去,屯門、大圍兩個港鐵站之所以流標,原因之一就是土地面積太大,只有三數家規模超大的地產商有能力參與投標,這些地產商都想「執死雞」,所以出價很低,導致流標。

而且,同一個地區有多家不同的地產商投得土地,將來樓花同時推出時就會面對競爭,競爭的結果自然對消費者有利。

當然,同一個地區如果長時間不斷有新樓供應,樓價的升勢也會比其他地區差,物以稀為貴是不變的道理。

值得留意的是,這次嘉國成功奪得土地的樓面呎價3929元,已經比5月份其旁邊的另一幅土地的標價略低2%。

曾淵滄

大學教授

上一則: 對冲人生:瘋狂8月勿掉以輕心 - 錢志健

下一則: 實戰理論:單邊市今個月出現 - 沈振盈

曾淵滄專欄 舊文

2012年8月3日 星期五

陸羽仁 BLOG 2012年8月3日

陸羽仁 BLOG 2012年8月3日

空槍期

2012/8/3 上午 09:47:37

網誌分類: 經濟

歐洲央行一如所料無料到,又唔減息,又無具體買債計劃,搞到歐美股市回吐。在歐洲央行會議結朿後宣布不減息,一度令歐元抽高,到歐洲央行行長德拉吉見記者都無「火箭炮式」行動,歐元和股市加快回落。結果德國股市跌2.2%,法國股市跌2.7%,美國股市算跌得少,杜指跌0.7%,下挫92點,收12878點。

歐洲央行行長德拉吉上周四話會「盡一切努力捍衛歐元」,一度刺激全球風險情緒回升。大家都擔心昨日係反高潮,結果真係發生這種事情,佢在新聞發佈會上表示,歐洲央行討論了減息的可能性,但認為現在不是減息的時機。市場期望歐洲央行公布1萬億歐元買債計劃,但德拉吉只是作出含糊暗示,話歐洲央行可能會在職權範圍內採取公開市場操作,並可能採取進一步非常規政策措施來確保政策傳導。

市場認為在德國強大的壓力下,歐洲央行購買財困國家的債券這張王牌不易打出。但在會前德國傳媒已預告這次會議無乜料到,但在9月中會有結果,據《南德日報》報導,歐洲央行將聯合歐元區永久性救助基金歐洲穩定機制(ESM),協調購買意大利和西班牙國債。按計畫ESM可以直接從財困政府買債,而歐洲央行將從二級市場上購買。

南德日報話,在歐洲央行執行委員會內部,多數人傾向於重新啟動債券購買專案,不過歐洲央行不會在周四會議後發佈這一計畫,更大可能的是歐洲央行行長德拉吉再作原則性承諾,最後決定將會在9月12日之後產生,屆時德國最高法庭會就德國是否承認ESM做出判決,若ESM得不到德國的批准無法生效,所以歐洲央行要掃清障礙才出手。

歐洲央行暫時無招出,歐洲股市又係向下炒,因為除了西班牙和意大利債息高企外,歐洲的經濟真係差,6月歐元區失業率創歷史紀錄,高達11.2%。其中,西班牙以失業率達24.8%位居第一。此外,西班牙銀行資金加速外流,金融市場幾近崩潰。如果西班牙玩完,下一個就是意大利。

問題是市場有無耐性等歐洲出招等到下月12日以後,美國聯儲局也是下月中再開會,而家至下月中又是一個空槍期,任炒。

陸羽仁

回應(5) 我想回應

陸羽仁 BLOG 舊文

空槍期

2012/8/3 上午 09:47:37

網誌分類: 經濟

歐洲央行一如所料無料到,又唔減息,又無具體買債計劃,搞到歐美股市回吐。在歐洲央行會議結朿後宣布不減息,一度令歐元抽高,到歐洲央行行長德拉吉見記者都無「火箭炮式」行動,歐元和股市加快回落。結果德國股市跌2.2%,法國股市跌2.7%,美國股市算跌得少,杜指跌0.7%,下挫92點,收12878點。

歐洲央行行長德拉吉上周四話會「盡一切努力捍衛歐元」,一度刺激全球風險情緒回升。大家都擔心昨日係反高潮,結果真係發生這種事情,佢在新聞發佈會上表示,歐洲央行討論了減息的可能性,但認為現在不是減息的時機。市場期望歐洲央行公布1萬億歐元買債計劃,但德拉吉只是作出含糊暗示,話歐洲央行可能會在職權範圍內採取公開市場操作,並可能採取進一步非常規政策措施來確保政策傳導。

市場認為在德國強大的壓力下,歐洲央行購買財困國家的債券這張王牌不易打出。但在會前德國傳媒已預告這次會議無乜料到,但在9月中會有結果,據《南德日報》報導,歐洲央行將聯合歐元區永久性救助基金歐洲穩定機制(ESM),協調購買意大利和西班牙國債。按計畫ESM可以直接從財困政府買債,而歐洲央行將從二級市場上購買。

南德日報話,在歐洲央行執行委員會內部,多數人傾向於重新啟動債券購買專案,不過歐洲央行不會在周四會議後發佈這一計畫,更大可能的是歐洲央行行長德拉吉再作原則性承諾,最後決定將會在9月12日之後產生,屆時德國最高法庭會就德國是否承認ESM做出判決,若ESM得不到德國的批准無法生效,所以歐洲央行要掃清障礙才出手。

歐洲央行暫時無招出,歐洲股市又係向下炒,因為除了西班牙和意大利債息高企外,歐洲的經濟真係差,6月歐元區失業率創歷史紀錄,高達11.2%。其中,西班牙以失業率達24.8%位居第一。此外,西班牙銀行資金加速外流,金融市場幾近崩潰。如果西班牙玩完,下一個就是意大利。

問題是市場有無耐性等歐洲出招等到下月12日以後,美國聯儲局也是下月中再開會,而家至下月中又是一個空槍期,任炒。

陸羽仁

回應(5) 我想回應

陸羽仁 BLOG 舊文

金融High Tea 2012年8月3日

金融High Tea 2012年8月3日

金融High Tea——避險資金無處避

2012年8月3日

■昨日長實公佈業績,股價跌1.1%,收102.3元。圖為主席李嘉誠。

美國聯儲局開會無料到,但留了下月可能還會出招的尾巴,港股結束近一周的升市,首度回落,但跌幅唔算大,昨日由朝跌到晚只跌了130點,收19690點,市場還在等歐洲央行開會,而家市場期望好高,股市頂住不大跌,若開會結果不如人意,後市壓力較大。

阿爺中央政治局周二開會,話下半年定調「把穩增長放在更重要的位置」,內地股市前日彈咗一日,昨日又回吐,過去政治局開會定調都會大炒一番,如今炒一日半日就散水,可見內地股市之弱。

昨日拖累港股的主要是紅色股,論點數只是中移動(941)和中石油(857)的跌幅,已令恒指唔見咗44點,等如下跌點數三分之一,但佢哋的跌幅遠不及內房股,華潤置地(1109)大跌5%,係跌幅最大的藍籌股,中國海外(688)也排第二跌3%。

打樓價不力要問責

早一陣子內房股是強股,呢幾日不斷走樣。五至七月內地地產市場回暖,買樓開始有人排隊,北京又出現地王,樓價反彈向上,即時挑起阿爺怕樓市起泡沫的敏感神經,7月中旬打後,官方打壓地產的言論及行動不斷出台,而且愈來愈狠,溫總在政治局開會後打開口牌話要「防樓價反彈」,內房股先至腳軟。

中央已派出督查組,到各大省市調查地方政府的限購措施和差別化房貸執行情況,廣東省仲話要對監管不力的官員問責,廣東省副省長許瑞生話,新建住房價格上升太快,保障性安居工程建設進度緩慢,租售管理和後期使用監管不力,要按照規定對相關負責人追究責任(香港講完無做好似無所謂)。官員愈講愈激,市場盛傳中央會再出兩大辣招對付樓市,首先係取消商品房預售制,即係唔可以賣樓花,目的係減慢發展商的資金回籠,其次係全面開徵房產稅。

阿爺要房價「合理回歸」,見有反彈就打,內房股近期都唔會有運行。不過,阿爺要「穩增長」,又不得不提升對房價上漲的容忍度,唔會打到佢太傷,所以又唔可以對內房股睇得太淡,等佢地回深啲,可以買少少責吓倉,不過要有忍耐力,要等。你睇兩隻國貨內房股中國海外和華潤置地,走勢一啲都唔弱,特別係中海外簡直係強,除了因為它上半年賣樓賣得好之外,阿爺要「國進民退」,加上阿爺內房公司唔怕執笠,都令資金避入中海外這類股份中,你話啲避險資金走去邊,根本無得避,所以我估中海外和華潤置地回一段都會再升,直到市場避險要求放鬆為止,若覺得中海外升得太多偏貴,可以等華潤置地,昨收14.82元,若等佢回得深啲到13元邊才吸,防守性會相當強。

和黃業績可以交差

講硬香港地產股硬啲,例如長實(001),昨日公佈業績,股價雖然跌了1.1%,收102.3元,但其實佢股價圖出現一個好靚仔的微型上升軌,顯示市場都唔想睇淡香港地產股。

長實及和黃(013)昨日派成績表,如果不計算去年同期出售投資所得,和黃業績較去年同期增長12%,長實則增長5%。誠哥在發佈會上表示,下半年環球市場將持續動盪不安,但對中港長遠經濟前景仍然保持樂觀,如若歐美情況持續,長實和黃未來5年發展情況都會相當好,若無大變化,長和系未來5年盈利仍有增長。我話以和黃這種跨國企業,在歐洲咁差的地方都有廣泛業務,上半年仲有12%增長,都可以交差啦。

陸羽仁

上一頁 下一頁

金融High Tea 舊文

金融High Tea——避險資金無處避

2012年8月3日

■昨日長實公佈業績,股價跌1.1%,收102.3元。圖為主席李嘉誠。

美國聯儲局開會無料到,但留了下月可能還會出招的尾巴,港股結束近一周的升市,首度回落,但跌幅唔算大,昨日由朝跌到晚只跌了130點,收19690點,市場還在等歐洲央行開會,而家市場期望好高,股市頂住不大跌,若開會結果不如人意,後市壓力較大。

阿爺中央政治局周二開會,話下半年定調「把穩增長放在更重要的位置」,內地股市前日彈咗一日,昨日又回吐,過去政治局開會定調都會大炒一番,如今炒一日半日就散水,可見內地股市之弱。

昨日拖累港股的主要是紅色股,論點數只是中移動(941)和中石油(857)的跌幅,已令恒指唔見咗44點,等如下跌點數三分之一,但佢哋的跌幅遠不及內房股,華潤置地(1109)大跌5%,係跌幅最大的藍籌股,中國海外(688)也排第二跌3%。

打樓價不力要問責

早一陣子內房股是強股,呢幾日不斷走樣。五至七月內地地產市場回暖,買樓開始有人排隊,北京又出現地王,樓價反彈向上,即時挑起阿爺怕樓市起泡沫的敏感神經,7月中旬打後,官方打壓地產的言論及行動不斷出台,而且愈來愈狠,溫總在政治局開會後打開口牌話要「防樓價反彈」,內房股先至腳軟。

中央已派出督查組,到各大省市調查地方政府的限購措施和差別化房貸執行情況,廣東省仲話要對監管不力的官員問責,廣東省副省長許瑞生話,新建住房價格上升太快,保障性安居工程建設進度緩慢,租售管理和後期使用監管不力,要按照規定對相關負責人追究責任(香港講完無做好似無所謂)。官員愈講愈激,市場盛傳中央會再出兩大辣招對付樓市,首先係取消商品房預售制,即係唔可以賣樓花,目的係減慢發展商的資金回籠,其次係全面開徵房產稅。

阿爺要房價「合理回歸」,見有反彈就打,內房股近期都唔會有運行。不過,阿爺要「穩增長」,又不得不提升對房價上漲的容忍度,唔會打到佢太傷,所以又唔可以對內房股睇得太淡,等佢地回深啲,可以買少少責吓倉,不過要有忍耐力,要等。你睇兩隻國貨內房股中國海外和華潤置地,走勢一啲都唔弱,特別係中海外簡直係強,除了因為它上半年賣樓賣得好之外,阿爺要「國進民退」,加上阿爺內房公司唔怕執笠,都令資金避入中海外這類股份中,你話啲避險資金走去邊,根本無得避,所以我估中海外和華潤置地回一段都會再升,直到市場避險要求放鬆為止,若覺得中海外升得太多偏貴,可以等華潤置地,昨收14.82元,若等佢回得深啲到13元邊才吸,防守性會相當強。

和黃業績可以交差

講硬香港地產股硬啲,例如長實(001),昨日公佈業績,股價雖然跌了1.1%,收102.3元,但其實佢股價圖出現一個好靚仔的微型上升軌,顯示市場都唔想睇淡香港地產股。

長實及和黃(013)昨日派成績表,如果不計算去年同期出售投資所得,和黃業績較去年同期增長12%,長實則增長5%。誠哥在發佈會上表示,下半年環球市場將持續動盪不安,但對中港長遠經濟前景仍然保持樂觀,如若歐美情況持續,長實和黃未來5年發展情況都會相當好,若無大變化,長和系未來5年盈利仍有增長。我話以和黃這種跨國企業,在歐洲咁差的地方都有廣泛業務,上半年仲有12%增長,都可以交差啦。

陸羽仁

上一頁 下一頁

金融High Tea 舊文

青心直說 - 胡孟青 2012年8月3日

青心直說 - 胡孟青 2012年8月3日

青心直說:三星崛起全靠狠 - 胡孟青

過去幾天,電訊界最甚囂塵上的消息,係過氣手機界霸主諾基亞(Nokia)將落入誰的懷抱裏安息,及最新霸主三星與蘋果的專利訴訟。

被譽為經營之神的三星電子社長兼CEO崔志成,自2010年初走馬上任,帶領三星由全球電視機一哥變成手機一哥。

價格戰拖垮對手

正當金融海嘯水深火熱之時,競爭對手紛放慢擴張步伐,三星卻加大研發力度,提振規模,壓低成本開支,令其在產品跌價潮中,突圍而出擊敗對手。

當然,三星最為人詬病的是與韓國政府千絲萬縷的關係,乃官商同謀的典範。

有說三星是一家把狼性精神放大到極點的韓國公司。對自己及對手同樣狠,也成為鴻海郭台銘最痛恨的企業。有政府撐腰,自然能在價格競爭上展示優勢,甚至把產品價格壓低至成本以下,拖垮對手。德國奇夢達(Qimonda AG)、台灣茂德、美國美光科技(Micron Technology)紛紛被殺個片甲不留。整死了對手,三星就成為第一。

先下手為強狀告對手或與對手互告,也成為現代科技龍頭致勝之作,不少跨國大品牌,內部的法律及專利部門,已成為最賺錢部門。諾基亞仍然值錢,價值也在於其擁有三萬多項專利。

中國製造業的人力優勢,一向不是三星那杯茶,人家具備上下遊的垂直整合能力,掌握成本定價主動權。中國要產業升級、經濟轉型,看來仍未能掌握國際級競爭對手的必殺技。

人家三星從不怕成為行業的公敵,中國卻以為和諧是福,可惜,就算如何與世無爭,對手仍然視中國為敵,要處處提防。

胡孟青

獨立股評人

上一則: 財智語陸:內房撤預售機會微 - 陳永陸

下一則: 投資的天空:博A股見底咪心急 - 張士佳

青心直說 - 胡孟青 舊文

青心直說:三星崛起全靠狠 - 胡孟青

過去幾天,電訊界最甚囂塵上的消息,係過氣手機界霸主諾基亞(Nokia)將落入誰的懷抱裏安息,及最新霸主三星與蘋果的專利訴訟。

被譽為經營之神的三星電子社長兼CEO崔志成,自2010年初走馬上任,帶領三星由全球電視機一哥變成手機一哥。

價格戰拖垮對手

正當金融海嘯水深火熱之時,競爭對手紛放慢擴張步伐,三星卻加大研發力度,提振規模,壓低成本開支,令其在產品跌價潮中,突圍而出擊敗對手。

當然,三星最為人詬病的是與韓國政府千絲萬縷的關係,乃官商同謀的典範。

有說三星是一家把狼性精神放大到極點的韓國公司。對自己及對手同樣狠,也成為鴻海郭台銘最痛恨的企業。有政府撐腰,自然能在價格競爭上展示優勢,甚至把產品價格壓低至成本以下,拖垮對手。德國奇夢達(Qimonda AG)、台灣茂德、美國美光科技(Micron Technology)紛紛被殺個片甲不留。整死了對手,三星就成為第一。

先下手為強狀告對手或與對手互告,也成為現代科技龍頭致勝之作,不少跨國大品牌,內部的法律及專利部門,已成為最賺錢部門。諾基亞仍然值錢,價值也在於其擁有三萬多項專利。

中國製造業的人力優勢,一向不是三星那杯茶,人家具備上下遊的垂直整合能力,掌握成本定價主動權。中國要產業升級、經濟轉型,看來仍未能掌握國際級競爭對手的必殺技。

人家三星從不怕成為行業的公敵,中國卻以為和諧是福,可惜,就算如何與世無爭,對手仍然視中國為敵,要處處提防。

胡孟青

獨立股評人

上一則: 財智語陸:內房撤預售機會微 - 陳永陸

下一則: 投資的天空:博A股見底咪心急 - 張士佳

青心直說 - 胡孟青 舊文

論盡股壇 - 黃偉康 2012年8月3日

論盡股壇 - 黃偉康 2012年8月3日

黃偉康 論盡股壇 深夜書堂

誠品書店將於下周正式開幕,而且每周3天24小時營業,同時更會舉辦「深夜書堂」,邀請一些著名作者,向讀者講解讀書的樂趣。誠品的來襲,真的可以改變香港的閱讀文化?

標榜「為每夜喝采,日

與夜照開」的連鎖快餐店,深夜成為了一些低下階層,又或者一些自由行睡覺的好地方,站於連鎖快餐店的角度看,當然無奈,但站於香港人的角度看,更應該是可悲,因為這反映出香港社會,正出現嚴重的結構性問題,當?房的租金呎價比半山豪宅還要貴時,連鎖快餐店反而是一個「安樂窩」。如果根據連鎖快餐店的經驗,24小時的誠品,是否仍然可以吸引到目標觀眾光顧?

與夜照開」的連鎖快餐店,深夜成為了一些低下階層,又或者一些自由行睡覺的好地方,站於連鎖快餐店的角度看,當然無奈,但站於香港人的角度看,更應該是可悲,因為這反映出香港社會,正出現嚴重的結構性問題,當?房的租金呎價比半山豪宅還要貴時,連鎖快餐店反而是一個「安樂窩」。如果根據連鎖快餐店的經驗,24小時的誠品,是否仍然可以吸引到目標觀眾光顧?

隨著平板電腦的興起,電子書亦成為潮流,而iPad曾幾何時亦以電子書作為賣點,可是今日有多少人會用iPad看書?因為看得耐會眼累?那麼大家長期用平板電腦看電視劇又沒有問題?當然除了電視劇外,大家還會用來看另類書籍,此乃「面書」。為何香港人的閱讀興趣長期低企?

一本書平均頁數為250頁,看一本書所花的時間大概超過20小時,如果每日花1小時看書,即要大半個月才會看完一本書,對於早已習慣「即食」或「快餐」文化的人而言,過於奢侈,尤其是「書中自有黃金屋」這句話,在香港仍然有用嗎?專業人士都說自己無能力買樓,讀多一些書,有何作用?

結果,愈來愈多人做任何事都靠聽,而非靠睇,最後傳聞主導很多事情,包括投資市場。近日最佳例子是甚麼?傳聞內地有些城市已取消限購令,推動內房股急升,可是中央經濟會議的文件,多次強調要嚴防樓市反彈,最後又要待中國的官方傳媒報道一次,令市場相信傳聞非真,大家才會放棄內房股,昨日一眾相關股份顯著下跌,正是這個原因。

傳聞中國將會在短期內推出刺激經濟方案,這個傳聞由年初開始,到現在8月份居然仍然可以對市場帶來刺激作用,是否真的「不要問,只要信」才是投資市場現時最佳的金句?可是如果大家細閱一下關於中國政治的書籍,又或者查看一下今年10月人大會議對中國領導層帶來的影響何其重要,尤其是誰會調任政治局常委,仍然未有最終定案,而且一層影響一層,在這樣的形勢下,10月前大刀闊斧推行刺激經濟方案,似乎只是市場傳聞,又或者大家一廂情願的想法。

事實上,近日前國家主席江澤民高調「發言」,除了揚州地震一事外,大家亦應該留意他提到的「全黨特別是領導幹部要自覺學習歷史」,亦即是說大家應該看多一點書籍,才會明白現時中國的形勢。記著「學海無涯」,只聽傳聞,只會錯估形勢,尤其是變數仍多的時間。

黃偉康 (逢周一至周五見報)

筆者為靈獅控股主席兼行政總裁

wong.waihong@yahoo.com

weibo.com/wongwaihong

論盡股壇 - 黃偉康 舊文

黃偉康 論盡股壇 深夜書堂

誠品書店將於下周正式開幕,而且每周3天24小時營業,同時更會舉辦「深夜書堂」,邀請一些著名作者,向讀者講解讀書的樂趣。誠品的來襲,真的可以改變香港的閱讀文化?

標榜「為每夜喝采,日

與夜照開」的連鎖快餐店,深夜成為了一些低下階層,又或者一些自由行睡覺的好地方,站於連鎖快餐店的角度看,當然無奈,但站於香港人的角度看,更應該是可悲,因為這反映出香港社會,正出現嚴重的結構性問題,當?房的租金呎價比半山豪宅還要貴時,連鎖快餐店反而是一個「安樂窩」。如果根據連鎖快餐店的經驗,24小時的誠品,是否仍然可以吸引到目標觀眾光顧? 隨著平板電腦的興起,電子書亦成為潮流,而iPad曾幾何時亦以電子書作為賣點,可是今日有多少人會用iPad看書?因為看得耐會眼累?那麼大家長期用平板電腦看電視劇又沒有問題?當然除了電視劇外,大家還會用來看另類書籍,此乃「面書」。為何香港人的閱讀興趣長期低企?

一本書平均頁數為250頁,看一本書所花的時間大概超過20小時,如果每日花1小時看書,即要大半個月才會看完一本書,對於早已習慣「即食」或「快餐」文化的人而言,過於奢侈,尤其是「書中自有黃金屋」這句話,在香港仍然有用嗎?專業人士都說自己無能力買樓,讀多一些書,有何作用?

結果,愈來愈多人做任何事都靠聽,而非靠睇,最後傳聞主導很多事情,包括投資市場。近日最佳例子是甚麼?傳聞內地有些城市已取消限購令,推動內房股急升,可是中央經濟會議的文件,多次強調要嚴防樓市反彈,最後又要待中國的官方傳媒報道一次,令市場相信傳聞非真,大家才會放棄內房股,昨日一眾相關股份顯著下跌,正是這個原因。

傳聞中國將會在短期內推出刺激經濟方案,這個傳聞由年初開始,到現在8月份居然仍然可以對市場帶來刺激作用,是否真的「不要問,只要信」才是投資市場現時最佳的金句?可是如果大家細閱一下關於中國政治的書籍,又或者查看一下今年10月人大會議對中國領導層帶來的影響何其重要,尤其是誰會調任政治局常委,仍然未有最終定案,而且一層影響一層,在這樣的形勢下,10月前大刀闊斧推行刺激經濟方案,似乎只是市場傳聞,又或者大家一廂情願的想法。

事實上,近日前國家主席江澤民高調「發言」,除了揚州地震一事外,大家亦應該留意他提到的「全黨特別是領導幹部要自覺學習歷史」,亦即是說大家應該看多一點書籍,才會明白現時中國的形勢。記著「學海無涯」,只聽傳聞,只會錯估形勢,尤其是變數仍多的時間。

黃偉康 (逢周一至周五見報)

筆者為靈獅控股主席兼行政總裁

wong.waihong@yahoo.com

weibo.com/wongwaihong

論盡股壇 - 黃偉康 舊文

施永青 am730C觀點 2012年8月3日

施永青 am730C觀點 2012年8月3日

C觀點 - 施永青

白表買居屋要識計數

(2012年08月03日)

有傳媒引述來自地產代理的消息謂:自從政府宣布快將讓白表的申請者,在二手市場買未補地價的居屋後,居屋的樓價旋即大幅上升。

我對這樣的消息有點懷疑。憑一兩個案例很難斷定居屋的二手價是否真的已經大幅上升。非經有一段時間,積累有足夠的案例後,才可以對樓價的趨勢有準確一點的判斷。消息公布還不到一個月,就這麼快作結論似乎有點過快。

這項消息被煲大,是因為反對派想攻擊梁振英,指這項政策益不到居屋買家,反令他們被迫要買貴樓。

無可否認,這項政策的確未能增加二手居屋的供應,卻會增加二手居屋的需求;它的功能只在於讓白表申請者(非公屋住戶的申請者)可以得到公平一點的待遇。

過去,居屋的第二市場,只讓綠表申請者參與。這批公屋居民,本身已有政府資助,居住問題並不嚴重,其需要買居屋的迫切性,應不及尚在私人市場捱貴租的白表申請者。從邏輯上來說,政府把居屋第二市場開放給白表申請者是合理的。不能因怕樓價可能上升,而繼續推行對白表申請者不公平的政策。

再者,居屋的訂價是與私人樓宇掛?的,居屋不應該脫離私人市場的樓價而獨自上升的。如果真的出現這樣的情況,一定是二手市場的買家不知道補地價的計算方法,吃了虧也不知道。地產代理在賣這類二手居屋時,有責任把補地價的計算方法清楚告訴買家。

然而,我發覺有些地產代理,自己也未對這個問題弄清楚。我曾見過一些盤口,代理指明,私人市場價售300萬,但若是賣給合資格者只需220萬。表面上好像平了80萬,但實際上用220萬買回這個單位的人,是要承擔補地價責任的。如果這個單位在私人市場只能賣300萬,這個單位一定不值220萬。

二手居屋的買家在決定買這類居屋前,該先查清楚上手是以甚麼折扣買得這個單位的。如果是六折,即是說上手只佔六成業權,樓宇將來若在私人市場賣出,四成的樓價是補給政府的。

以剛才的那個單位為例,若果類似單位只能以300萬在私人市場出售,那政府就會假設這個單位是以180萬賣出的,那補地價的費用該是300萬x40%=120萬。業主實收300萬-120萬=180萬。但這個業主賣給合資格的居屋申請者卻要220萬,等如賣貴了40萬。這40萬將來政府是不認帳的。買家不能說買回來時買貴了,就可以免補地價。因為政府將來計算補地價時,會當你用180萬而非220萬買回來的。

因此,居屋第二市場的買家,在落訂前一定要問清楚,上手拿了甚麼折扣,並了解同類樓宇在私人市場能賣甚麼價錢,然後按比例出價。這樣才不會吃虧。

上一篇

施永青 am730C觀點 舊文

C觀點 - 施永青

白表買居屋要識計數

(2012年08月03日)

有傳媒引述來自地產代理的消息謂:自從政府宣布快將讓白表的申請者,在二手市場買未補地價的居屋後,居屋的樓價旋即大幅上升。

我對這樣的消息有點懷疑。憑一兩個案例很難斷定居屋的二手價是否真的已經大幅上升。非經有一段時間,積累有足夠的案例後,才可以對樓價的趨勢有準確一點的判斷。消息公布還不到一個月,就這麼快作結論似乎有點過快。

這項消息被煲大,是因為反對派想攻擊梁振英,指這項政策益不到居屋買家,反令他們被迫要買貴樓。

無可否認,這項政策的確未能增加二手居屋的供應,卻會增加二手居屋的需求;它的功能只在於讓白表申請者(非公屋住戶的申請者)可以得到公平一點的待遇。

過去,居屋的第二市場,只讓綠表申請者參與。這批公屋居民,本身已有政府資助,居住問題並不嚴重,其需要買居屋的迫切性,應不及尚在私人市場捱貴租的白表申請者。從邏輯上來說,政府把居屋第二市場開放給白表申請者是合理的。不能因怕樓價可能上升,而繼續推行對白表申請者不公平的政策。

再者,居屋的訂價是與私人樓宇掛?的,居屋不應該脫離私人市場的樓價而獨自上升的。如果真的出現這樣的情況,一定是二手市場的買家不知道補地價的計算方法,吃了虧也不知道。地產代理在賣這類二手居屋時,有責任把補地價的計算方法清楚告訴買家。

然而,我發覺有些地產代理,自己也未對這個問題弄清楚。我曾見過一些盤口,代理指明,私人市場價售300萬,但若是賣給合資格者只需220萬。表面上好像平了80萬,但實際上用220萬買回這個單位的人,是要承擔補地價責任的。如果這個單位在私人市場只能賣300萬,這個單位一定不值220萬。

二手居屋的買家在決定買這類居屋前,該先查清楚上手是以甚麼折扣買得這個單位的。如果是六折,即是說上手只佔六成業權,樓宇將來若在私人市場賣出,四成的樓價是補給政府的。

以剛才的那個單位為例,若果類似單位只能以300萬在私人市場出售,那政府就會假設這個單位是以180萬賣出的,那補地價的費用該是300萬x40%=120萬。業主實收300萬-120萬=180萬。但這個業主賣給合資格的居屋申請者卻要220萬,等如賣貴了40萬。這40萬將來政府是不認帳的。買家不能說買回來時買貴了,就可以免補地價。因為政府將來計算補地價時,會當你用180萬而非220萬買回來的。

因此,居屋第二市場的買家,在落訂前一定要問清楚,上手拿了甚麼折扣,並了解同類樓宇在私人市場能賣甚麼價錢,然後按比例出價。這樣才不會吃虧。

上一篇

施永青 am730C觀點 舊文

品中資 - 李飛揚 2012年8月3日

品中資 - 李飛揚 2012年8月3日

03/08/2012 09:50

《品中資-羅國森》財險(02328)宜高追不宜低吸?!

《品中資》前幾次品評先後談過「五保」中的四保,餘下還有一隻非壽險股的中國財險

(02328,下稱財險)未談。不說不知,雖然整體上內險股是近期較強的板塊,但原來當中

的財險是今年最弱勢的一隻內險股。今年以來,「五保」其實是三升兩跌。

截至昨日收市計,「五保」中的中國平安(02318,下稱平保)是表現最好的一隻內險

股,今年以來累積上升兩成;其次就是太平洋保險(02601,下稱太保),同期升了16%

(下同);而中國人壽(02628,下稱國壽)則升了12%。

內險股的新丁新華保險(01336,下稱新華)則跌了5%,而最弱的財險更跌了18%

。該股今年以來的跌浪是由2月份開始,股價大約由11元高位反覆下跌,跌至昨日收市價的8

﹒7元(以今年高位計,跌幅幾近兩成)。

首先,大家要明白,財險的主要業務其實是財產保險(保障個人財物),而當中又以汽車保

險為主,其他業務還包括企業財產險、貨運險、責任險,意外傷害及健康險等。因此,利好人壽

類股份的因素,未必完全能夠套在財險身上。

事實上,汽車保險是一門頗高風險的生意,尤其在內地。前幾年,在銷售和理賠仍未完全規

範的情況下,財險承保的車險業務,表現飄忽,一年賺錢但另一年又蝕錢,直到最近兩三年,情

況才有改善。

*北京水災對財險影響微*

上月中,北京地區發生特大暴雨,造成嚴重的人命和財產損失。據北京市保監局的數據顯示

,截至上月25日,北京各財產保險公司機動車輛保險接報案31,698宗,估損金額約

2﹒6億元(人民幣.下同);財產險接報案1,479宗,估計損失金額約2﹒7億元,即兩

項合計已超過5億元。

雖然如此,但這個賠付金額對財險來說,影響其實很有限,因為去年財險所收的保費高達

1700多億元,更何況,整個賠付也不是由財險一家公司承擔(其餘主要保險公司如平保、太

平及太保等,去年的總保費也逾100億元)。換句話說,財險今年以來的弱勢,跟今次的天災

應該沒有太大關係。

我估計,財險的股價轉弱,應該跟她的業績不振有很大關係,只要看看她的歷史就知道。

中國財險於2003年11月上市,當時的招股價1﹒8元。但上市以來,財險的股價非常

波動,當2007年大牛市時,曾高見18元附近,但2008年金融海嘯時,可以跌至2元以

下,即股價曾大跌九成,以昨日收市價8﹒7元計,又從低位回升了三倍多,以一隻大型中資股

,而且是行業一哥來說,實在有點匪夷所思。

財險股價如此波動,主要因為她早年的業績表現飄忽,背後主要基於兩個原因,第一是投資

失利;第二就是佔財險約七成生意的汽車保險是高風險的生意。

*邊際利潤率只有4﹒6%*

我在本欄曾經多次指出,邊際利潤率低的公司,經營風險特別高,因為稍一出錯,早前所賺

的利潤就會付諸東流,財險就是這類公司。以去年營業額1739億元計,稅後盈利只有80億

,即邊際利潤率只有4﹒6%。2010年的時候更低,只有3﹒4%。

評到這裏,大家都應該知道我對財險的看法。從投資角度,財險絕對不是我杯茶;但從投機

角度,她絕對是一隻「好炒」的股票,因為隨著業績大上大落,財險的股價也大上大落。

根據經驗,只要財險的盈利是大幅改善的話,股價就會不斷上升,跟表面上的估值可以有很

大差異;反之,如果她的盈利開始有問題,股價就會不斷下跌,同樣跟她的表面估值有很大出入

。現時財險的預測市盈率只有8倍多,息率大約3厘,是「五保」中最吸引的一家。

我相信,如此諷刺的股價表現,應該是反映財險今年的業績可能有點問題,或者,至少會比

年初預計轉差了,因此,這隻股票我不會建議趁低吸納。基於財險這類股票的特性,其實她是最

適合投機性追入,即是當升勢確認之後再追入也無妨。《經濟通通訊社資深分析員羅國森》

品中資 - 李飛揚 舊文

03/08/2012 09:50

《品中資-羅國森》財險(02328)宜高追不宜低吸?!

《品中資》前幾次品評先後談過「五保」中的四保,餘下還有一隻非壽險股的中國財險

(02328,下稱財險)未談。不說不知,雖然整體上內險股是近期較強的板塊,但原來當中

的財險是今年最弱勢的一隻內險股。今年以來,「五保」其實是三升兩跌。

截至昨日收市計,「五保」中的中國平安(02318,下稱平保)是表現最好的一隻內險

股,今年以來累積上升兩成;其次就是太平洋保險(02601,下稱太保),同期升了16%

(下同);而中國人壽(02628,下稱國壽)則升了12%。

內險股的新丁新華保險(01336,下稱新華)則跌了5%,而最弱的財險更跌了18%

。該股今年以來的跌浪是由2月份開始,股價大約由11元高位反覆下跌,跌至昨日收市價的8

﹒7元(以今年高位計,跌幅幾近兩成)。

首先,大家要明白,財險的主要業務其實是財產保險(保障個人財物),而當中又以汽車保

險為主,其他業務還包括企業財產險、貨運險、責任險,意外傷害及健康險等。因此,利好人壽

類股份的因素,未必完全能夠套在財險身上。

事實上,汽車保險是一門頗高風險的生意,尤其在內地。前幾年,在銷售和理賠仍未完全規

範的情況下,財險承保的車險業務,表現飄忽,一年賺錢但另一年又蝕錢,直到最近兩三年,情

況才有改善。

*北京水災對財險影響微*

上月中,北京地區發生特大暴雨,造成嚴重的人命和財產損失。據北京市保監局的數據顯示

,截至上月25日,北京各財產保險公司機動車輛保險接報案31,698宗,估損金額約

2﹒6億元(人民幣.下同);財產險接報案1,479宗,估計損失金額約2﹒7億元,即兩

項合計已超過5億元。

雖然如此,但這個賠付金額對財險來說,影響其實很有限,因為去年財險所收的保費高達

1700多億元,更何況,整個賠付也不是由財險一家公司承擔(其餘主要保險公司如平保、太

平及太保等,去年的總保費也逾100億元)。換句話說,財險今年以來的弱勢,跟今次的天災

應該沒有太大關係。

我估計,財險的股價轉弱,應該跟她的業績不振有很大關係,只要看看她的歷史就知道。

中國財險於2003年11月上市,當時的招股價1﹒8元。但上市以來,財險的股價非常

波動,當2007年大牛市時,曾高見18元附近,但2008年金融海嘯時,可以跌至2元以

下,即股價曾大跌九成,以昨日收市價8﹒7元計,又從低位回升了三倍多,以一隻大型中資股

,而且是行業一哥來說,實在有點匪夷所思。

財險股價如此波動,主要因為她早年的業績表現飄忽,背後主要基於兩個原因,第一是投資

失利;第二就是佔財險約七成生意的汽車保險是高風險的生意。

*邊際利潤率只有4﹒6%*

我在本欄曾經多次指出,邊際利潤率低的公司,經營風險特別高,因為稍一出錯,早前所賺

的利潤就會付諸東流,財險就是這類公司。以去年營業額1739億元計,稅後盈利只有80億

,即邊際利潤率只有4﹒6%。2010年的時候更低,只有3﹒4%。

評到這裏,大家都應該知道我對財險的看法。從投資角度,財險絕對不是我杯茶;但從投機

角度,她絕對是一隻「好炒」的股票,因為隨著業績大上大落,財險的股價也大上大落。

根據經驗,只要財險的盈利是大幅改善的話,股價就會不斷上升,跟表面上的估值可以有很

大差異;反之,如果她的盈利開始有問題,股價就會不斷下跌,同樣跟她的表面估值有很大出入

。現時財險的預測市盈率只有8倍多,息率大約3厘,是「五保」中最吸引的一家。

我相信,如此諷刺的股價表現,應該是反映財險今年的業績可能有點問題,或者,至少會比

年初預計轉差了,因此,這隻股票我不會建議趁低吸納。基於財險這類股票的特性,其實她是最

適合投機性追入,即是當升勢確認之後再追入也無妨。《經濟通通訊社資深分析員羅國森》

品中資 - 李飛揚 舊文

一名經人 - 羅家聰 2012年8月3日

一名經人 - 羅家聰 2012年8月3日

羅家聰:再而衰,三而竭,三推量寬有何分別 (2012-08-03 09:58:06)

(2012-08-03 09:58:06)

轉載▼

聯儲局會後沒有新措施及沒有QE,唯一重大分別是把上次聲明說法「is prepared to take furtheraction as appropriate」改為「will provide additional accommodation asneeded」。那is prepared to跟will有何分別、further action跟additionalaccommodation有何分別、as appropriate跟asneeded有何分別,以筆者的英文水平分不到。

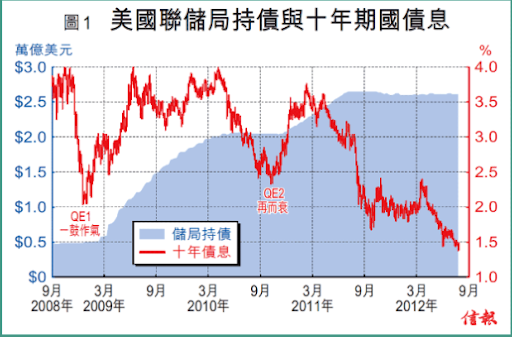

Q不QE,到底還是兩個考慮:有沒有作用和有沒有後遺症。據學術上的字面所講,QE主要是壓低長息。聯儲局QE的准確日期及數字,大抵可從其資產中的證券持有(securitiesheld outright)得知,其中占最大剛六成的一項是treasury notes andbonds,即分別指2至10年期及20至30年期國債;然而,從這兩次大手買債期來看,這兩輪QE可謂徹底失敗,10年債息分別大升2厘及1.5厘【圖1】。近年沒有QE,債息反而狂跌。

或許這僅口是心非,聯儲局QE意在美股。盡管自QE2起歐亞股市皆跌,但兩輪QE與美股升市似乎有關【圖2】。只是亢奮過後,QE2後的跌市遠大於QE1,是為再而衰。

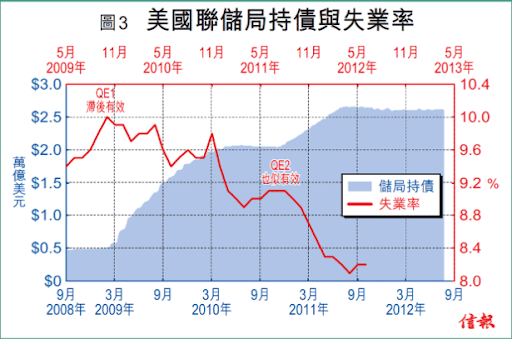

以聯儲局的雙重目標看,其QE的另一大理據是為刺激就業。QE要令失業率跌,或有時差,果有此效,時差便約8個月。驟看,兩輪QE均有效令失業率跌【圖3】。

不過,有指失業率跌與放棄求職者脫離勞動人口有關。改看非農就業按月新增職位(此數無甚時差),即見QE1的實效(realeffect)很大,但QE2已幾乎沒有【圖4】。稍懂經濟都知,貨幣政策:一、有驚喜的實效比沒有的大得多;二、長線中性(neutral),即無實效。從2011年起沒有實效所見,行逾3年的零息QE已進長線階段。大行待救、高唱QE,媒體無知、與之合唱,一回事矣。一眾FOMC委員皆為教授,不會陪癲。

沒有實效是一個考慮,但後遺症是更大的考慮。幣量與通脹,眾所周知相差約2年。拼圖所見,美國的核心通脹似是行在QE1年又3季之後【圖5】。事實上,美國的M2增長在QE2前後,由2010年年中的1.4%急抽至2012年年初的10.4%。這些閑置在國債的閑錢,一旦臨近財政懸崖再炒美債爆煲走了出來,而不肯再進危危乎的股市的話,通脹自會發作;加上近月旱災農產品先行炒上,若再QE金價爆升,通脹豈會不來?

歐次輪QE失效

好了,講飽美國,轉講歐洲。交稿時未知歐洲央行昨晚會後結果。但倒沒有所謂,假使歐式QE再推也作用不大的話,會否推出這命題已無關宏旨。所謂歐式QE,被動式是LTRO,即借錢予銀行待其買債。有沒有效?LTRO是常規操作,早已有之,而每國向歐洲央行借幾多亦是公開的。央行首次大手增貸是去年12月,是為LTRO1;第二次大增則是今年2月底,是為LTRO2。觀乎西班牙LTRO1後,10年債息確曾大跌,有效,但難返5厘以下;及至LTRO2後,長息創新高至逾7厘,是為失效【圖6】。

意大利亦見類似現象,LTRO1開始至借LTRO2之前,10年債息確曾跌過近3厘,但自LTRO2至今卻持續上升【圖7】。比較兩地,雖以國債占GDP計,西班牙的68%大大優於意大利的120%,但因債息飆升得快(西息破頂,而意息還未達去年年底高位),其LTRO總額亦較意大利多。由此亦知,誰先爆煲並非取決於債務比率(盡管有關),而是視乎長債孳息與經濟增長的趨勢差距。日本債務比率最高,但亦因息低而未爆。

由此可見,歐洲央行的LTRO首輪有效、次輪失效,相比聯儲局QE的一鼓作氣、再而衰,效果更為「水皮」。畢竟,LTRO是被動買債,那末若如QE般主動買債的SMP(SecuritiesMarketsProgramme),效果又如何?觀圖所見,去年8月大手買債之前,西意兩國長息確曾急跌1厘;一買之下,長息登時倒抽2厘,有過之而無不及【圖8】。歐洲央行半年以來持債總額未減,但期間息跌息升,著實未見SMP與債息有何關系。

誠然,美歐英日四大央行間間QE,以其總資產計,起初兩年(2009年3月至2011月2日)確實與世界股市關系密切;但過去年半以來,世界股市表現已沒有再受惠於QE【圖9】。由此看來,貨幣政策長遠中性一說,不但只適用於實體經濟,也同樣適用於股市。

上文(截至圖8)主要探討歐美QE對自身經濟和金融的影響,而對於亞洲方面,亞洲開發銀行去年年底有工作論文做過研究,其結論也是不大的*。大小都好,我們的焦點反而在首輪與次輪的影響分別。該研究員其實只是拆解資本賬里頭的細項,從而找出美國QE時流到亞太的資金。

觀圖所見,兩輪QE的外流總額均2200億美元【圖10,黑線左軸】,流到亞太共600億美元(灰線右軸),亞洲新興市場220億美元(紅虛線右軸)。鑒於負數反映美國流到亞洲,依圖所見,由QE1至2010年第二季是外流加速的日子,但之後至QE2期間則是外流減慢的日子。及至QE2後期,總體資金反而回流美國。

若只看流入中港韓馬星五地的資金,則見2009年QE1時大舉加速流入,及至2010年年底QE2時也有增加【圖11】,但多屬貸款為主的其他投資(黃棒)。須知此類雖也會炒高風險資產,但主力還靠證券投資(紅棒)這類資金的流入。

通脹將肆虐

若果只集中證券投資的資金流入【圖12】,則無論從美國流出的數字看(紅線),還是從流入亞洲五地的數字看(黑線),2010年年底的QE2都不及2009年年初的QE1。

QE一詞還不過十餘年曆史,觀乎貝南奇等學者在學術期刊發表之作(可重溫4至5年前拙作),理論基礎頗單薄的。很簡單,為何央行買債(QE)或買長沽短(OT)可改善實體經濟?在下讀遍貝南奇等人的相關著作,未見嚴謹或全面的模型能推此結論,見的不外乎「齋?」。較諸其他政策如通脹目標,理論基礎顯然強得多,起碼可先起個micro-founded的DSGE模型,再假設央行maximiseagent’s welfare,從而推得這與推行flexible inflationtargeting兩者是等價,雲雲。QE?顯然未見如斯嚴謹的推導過程。

既無嚴格理論基礎,而唯一的日本案例亦未見充分實證支持,在金融海嘯情急下,貝南奇做了這個危險實驗。本文證明,QE實也逃不出貨幣政策長遠中性的傳統智慧。無論美英歐,量寬已推兩輪,再做已是QE3或LTRO3。一鼓作氣、再而衰的現象明顯;再推,三而竭應毋庸置疑。央行在市場壓力之下固然可以再推,但肯定不會有大作用,反而通脹作怪令剛邁進的衰退增添滯脹色彩,待明年衰得更徹底時,必將更加精采。

一名經人 - 羅家聰 舊文

羅家聰:再而衰,三而竭,三推量寬有何分別

(2012-08-03 09:58:06) 轉載▼ 聯儲局會後沒有新措施及沒有QE,唯一重大分別是把上次聲明說法「is prepared to take furtheraction as appropriate」改為「will provide additional accommodation asneeded」。那is prepared to跟will有何分別、further action跟additionalaccommodation有何分別、as appropriate跟asneeded有何分別,以筆者的英文水平分不到。

Q不QE,到底還是兩個考慮:有沒有作用和有沒有後遺症。據學術上的字面所講,QE主要是壓低長息。聯儲局QE的准確日期及數字,大抵可從其資產中的證券持有(securitiesheld outright)得知,其中占最大剛六成的一項是treasury notes andbonds,即分別指2至10年期及20至30年期國債;然而,從這兩次大手買債期來看,這兩輪QE可謂徹底失敗,10年債息分別大升2厘及1.5厘【圖1】。近年沒有QE,債息反而狂跌。

或許這僅口是心非,聯儲局QE意在美股。盡管自QE2起歐亞股市皆跌,但兩輪QE與美股升市似乎有關【圖2】。只是亢奮過後,QE2後的跌市遠大於QE1,是為再而衰。

以聯儲局的雙重目標看,其QE的另一大理據是為刺激就業。QE要令失業率跌,或有時差,果有此效,時差便約8個月。驟看,兩輪QE均有效令失業率跌【圖3】。

不過,有指失業率跌與放棄求職者脫離勞動人口有關。改看非農就業按月新增職位(此數無甚時差),即見QE1的實效(realeffect)很大,但QE2已幾乎沒有【圖4】。稍懂經濟都知,貨幣政策:一、有驚喜的實效比沒有的大得多;二、長線中性(neutral),即無實效。從2011年起沒有實效所見,行逾3年的零息QE已進長線階段。大行待救、高唱QE,媒體無知、與之合唱,一回事矣。一眾FOMC委員皆為教授,不會陪癲。

沒有實效是一個考慮,但後遺症是更大的考慮。幣量與通脹,眾所周知相差約2年。拼圖所見,美國的核心通脹似是行在QE1年又3季之後【圖5】。事實上,美國的M2增長在QE2前後,由2010年年中的1.4%急抽至2012年年初的10.4%。這些閑置在國債的閑錢,一旦臨近財政懸崖再炒美債爆煲走了出來,而不肯再進危危乎的股市的話,通脹自會發作;加上近月旱災農產品先行炒上,若再QE金價爆升,通脹豈會不來?

歐次輪QE失效

好了,講飽美國,轉講歐洲。交稿時未知歐洲央行昨晚會後結果。但倒沒有所謂,假使歐式QE再推也作用不大的話,會否推出這命題已無關宏旨。所謂歐式QE,被動式是LTRO,即借錢予銀行待其買債。有沒有效?LTRO是常規操作,早已有之,而每國向歐洲央行借幾多亦是公開的。央行首次大手增貸是去年12月,是為LTRO1;第二次大增則是今年2月底,是為LTRO2。觀乎西班牙LTRO1後,10年債息確曾大跌,有效,但難返5厘以下;及至LTRO2後,長息創新高至逾7厘,是為失效【圖6】。

意大利亦見類似現象,LTRO1開始至借LTRO2之前,10年債息確曾跌過近3厘,但自LTRO2至今卻持續上升【圖7】。比較兩地,雖以國債占GDP計,西班牙的68%大大優於意大利的120%,但因債息飆升得快(西息破頂,而意息還未達去年年底高位),其LTRO總額亦較意大利多。由此亦知,誰先爆煲並非取決於債務比率(盡管有關),而是視乎長債孳息與經濟增長的趨勢差距。日本債務比率最高,但亦因息低而未爆。

由此可見,歐洲央行的LTRO首輪有效、次輪失效,相比聯儲局QE的一鼓作氣、再而衰,效果更為「水皮」。畢竟,LTRO是被動買債,那末若如QE般主動買債的SMP(SecuritiesMarketsProgramme),效果又如何?觀圖所見,去年8月大手買債之前,西意兩國長息確曾急跌1厘;一買之下,長息登時倒抽2厘,有過之而無不及【圖8】。歐洲央行半年以來持債總額未減,但期間息跌息升,著實未見SMP與債息有何關系。

誠然,美歐英日四大央行間間QE,以其總資產計,起初兩年(2009年3月至2011月2日)確實與世界股市關系密切;但過去年半以來,世界股市表現已沒有再受惠於QE【圖9】。由此看來,貨幣政策長遠中性一說,不但只適用於實體經濟,也同樣適用於股市。

上文(截至圖8)主要探討歐美QE對自身經濟和金融的影響,而對於亞洲方面,亞洲開發銀行去年年底有工作論文做過研究,其結論也是不大的*。大小都好,我們的焦點反而在首輪與次輪的影響分別。該研究員其實只是拆解資本賬里頭的細項,從而找出美國QE時流到亞太的資金。

觀圖所見,兩輪QE的外流總額均2200億美元【圖10,黑線左軸】,流到亞太共600億美元(灰線右軸),亞洲新興市場220億美元(紅虛線右軸)。鑒於負數反映美國流到亞洲,依圖所見,由QE1至2010年第二季是外流加速的日子,但之後至QE2期間則是外流減慢的日子。及至QE2後期,總體資金反而回流美國。

若只看流入中港韓馬星五地的資金,則見2009年QE1時大舉加速流入,及至2010年年底QE2時也有增加【圖11】,但多屬貸款為主的其他投資(黃棒)。須知此類雖也會炒高風險資產,但主力還靠證券投資(紅棒)這類資金的流入。

通脹將肆虐

若果只集中證券投資的資金流入【圖12】,則無論從美國流出的數字看(紅線),還是從流入亞洲五地的數字看(黑線),2010年年底的QE2都不及2009年年初的QE1。

QE一詞還不過十餘年曆史,觀乎貝南奇等學者在學術期刊發表之作(可重溫4至5年前拙作),理論基礎頗單薄的。很簡單,為何央行買債(QE)或買長沽短(OT)可改善實體經濟?在下讀遍貝南奇等人的相關著作,未見嚴謹或全面的模型能推此結論,見的不外乎「齋?」。較諸其他政策如通脹目標,理論基礎顯然強得多,起碼可先起個micro-founded的DSGE模型,再假設央行maximiseagent’s welfare,從而推得這與推行flexible inflationtargeting兩者是等價,雲雲。QE?顯然未見如斯嚴謹的推導過程。

既無嚴格理論基礎,而唯一的日本案例亦未見充分實證支持,在金融海嘯情急下,貝南奇做了這個危險實驗。本文證明,QE實也逃不出貨幣政策長遠中性的傳統智慧。無論美英歐,量寬已推兩輪,再做已是QE3或LTRO3。一鼓作氣、再而衰的現象明顯;再推,三而竭應毋庸置疑。央行在市場壓力之下固然可以再推,但肯定不會有大作用,反而通脹作怪令剛邁進的衰退增添滯脹色彩,待明年衰得更徹底時,必將更加精采。

一名經人 - 羅家聰 舊文

財智語陸 - 陳永陸 2012年8月3日

財智語陸 - 陳永陸 2012年8月3日

財智語陸:內房撤預售機會微 - 陳永陸

港股昨回吐,普遍認為因聯儲局QE3落空所致,但如之前分析,今次聯儲局沒有推QE3,是正常不過。QE3始終是美政府的一個籌碼,非必要時都不會亂用。美國自身復蘇能力可憧憬,雖然其經濟數據時好時壞,但整體而言比歐洲為佳,所以聯儲局仍有時間觀望,至少也可等歐盟最新救市安排後再出招。

執筆之時歐央行仍未有救市結果,雖然坊間已先行預測其可行的招數,但我估計暫時最有可能的,依然是加大買債規模,令西班牙及意大利等問題國的債息下降,目的是紓緩短線的心理危機。

問題是德國骨子裏仍然企硬,德國不肯慷慨,買債的規模亦有限,而且此方法都是飲鳩止渴,所以歐央行會議後,歐債陰影依然難以揮走。

倘落實發展商有難

內房股再度遭急洗,雖然比內房A股跌幅要小,但技術走勢明顯轉差。內房股始終擺脫不了大型上落格局,難得借壞消息跌下來,可以等喘定後再買過。

中央調控樓市決心一直無變,炒高或炒低全看資金如何解讀。

內房股急跌的最大誘因,是政府下令或取消商品房預售,其實如此措施真的推出,肯定會整死不少房地產企業。因為內房要同銀行借錢周轉非常困難,而發債亦非每一間都有此條件,預售目的就是令內房企業可以有「生水」回籠。再者,早前人行急減息兩次,多少也是為了避免內房爆煲而令內銀的資產質素急速轉壞。

故此,從正路思維去分析,取消預售的機會其實不大。

大市回吐,但個別板塊走勢仍強,早前建議大家再買的地產股、收租股,沒有必要急沽,始終避險功能令它們繼續有溢價,之前一直建議收集的希慎(014)昨日逆市再突破,仍未到價。

陳永陸

獨立股評人

上一則: 實戰理論:單邊市今個月出現 - 沈振盈

下一則: 青心直說:三星崛起全靠狠 - 胡孟青

財智語陸 - 陳永陸 舊文

財智語陸:內房撤預售機會微 - 陳永陸

港股昨回吐,普遍認為因聯儲局QE3落空所致,但如之前分析,今次聯儲局沒有推QE3,是正常不過。QE3始終是美政府的一個籌碼,非必要時都不會亂用。美國自身復蘇能力可憧憬,雖然其經濟數據時好時壞,但整體而言比歐洲為佳,所以聯儲局仍有時間觀望,至少也可等歐盟最新救市安排後再出招。

執筆之時歐央行仍未有救市結果,雖然坊間已先行預測其可行的招數,但我估計暫時最有可能的,依然是加大買債規模,令西班牙及意大利等問題國的債息下降,目的是紓緩短線的心理危機。

問題是德國骨子裏仍然企硬,德國不肯慷慨,買債的規模亦有限,而且此方法都是飲鳩止渴,所以歐央行會議後,歐債陰影依然難以揮走。

倘落實發展商有難

內房股再度遭急洗,雖然比內房A股跌幅要小,但技術走勢明顯轉差。內房股始終擺脫不了大型上落格局,難得借壞消息跌下來,可以等喘定後再買過。

中央調控樓市決心一直無變,炒高或炒低全看資金如何解讀。

內房股急跌的最大誘因,是政府下令或取消商品房預售,其實如此措施真的推出,肯定會整死不少房地產企業。因為內房要同銀行借錢周轉非常困難,而發債亦非每一間都有此條件,預售目的就是令內房企業可以有「生水」回籠。再者,早前人行急減息兩次,多少也是為了避免內房爆煲而令內銀的資產質素急速轉壞。

故此,從正路思維去分析,取消預售的機會其實不大。

大市回吐,但個別板塊走勢仍強,早前建議大家再買的地產股、收租股,沒有必要急沽,始終避險功能令它們繼續有溢價,之前一直建議收集的希慎(014)昨日逆市再突破,仍未到價。

陳永陸

獨立股評人

上一則: 實戰理論:單邊市今個月出現 - 沈振盈

下一則: 青心直說:三星崛起全靠狠 - 胡孟青

財智語陸 - 陳永陸 舊文

實戰理論 - 沈振盈 2012年8月3日

實戰理論 - 沈振盈 2012年8月3日

實戰理論:單邊市今個月出現 - 沈振盈

連升數日後,港股略作回吐,但恒指仍能守穩於250日線之上,走勢未轉差,只是高位整固而已。

美國聯儲局議息後,並沒有就QE3作表示,會後聲明也只是舊調重彈,但美股並沒有劇烈的負面反應,主要是事前大家皆未有大期望,《華爾街日報》亦稱QE3效果料減弱,使期望降溫。

現時港股正處於十字路口,從衍生工具市場的盤路分析,有點山雨欲來的感覺。期權市場這兩天不斷加倉,成交活躍,看來大戶必有所圖,8月份將會是單邊市。

是單邊升還是單邊跌?仍有待確認,因為期指的倉底不多,只得八萬多張。

港交所快展升浪

近期對冲大戶每每於期權做完倉後,最後臨動手前,才在期指市場露手影。故此,這兩天要密切留意期指現貨月的成交,高低水及加倉的情況。

筆者覺得,以現時的消息層面分析,大市會是單邊向上的機會較大。

年初至今,負面因素已不停湧現,市場亦已作出足夠的反應。加上投資者信心及市場氣氛已極度向淡,市場充斥着不少淡倉及沽空盤,貨源亦已落入強者手,正是挾上的最佳時機。過去兩個月被一面倒看淡的內銀股,這數天彈升力度之勁,已可見一斑。

若以現時的重磅指數股計,最有機會成為下一隻挾升的股份,應是下周公佈業績的港交所(388)。由於港交所業績已有數計,相信在公佈後隨時會展開升浪,現階段可密切留意。

沈振盈

證監會持牌人士

上一則: 曾淵滄專欄:推細地皮利多於弊 - 曾淵滄

下一則: 財智語陸:內房撤預售機會微 - 陳永陸

實戰理論 - 沈振盈 舊文

實戰理論:單邊市今個月出現 - 沈振盈

連升數日後,港股略作回吐,但恒指仍能守穩於250日線之上,走勢未轉差,只是高位整固而已。

美國聯儲局議息後,並沒有就QE3作表示,會後聲明也只是舊調重彈,但美股並沒有劇烈的負面反應,主要是事前大家皆未有大期望,《華爾街日報》亦稱QE3效果料減弱,使期望降溫。

現時港股正處於十字路口,從衍生工具市場的盤路分析,有點山雨欲來的感覺。期權市場這兩天不斷加倉,成交活躍,看來大戶必有所圖,8月份將會是單邊市。

是單邊升還是單邊跌?仍有待確認,因為期指的倉底不多,只得八萬多張。

港交所快展升浪

近期對冲大戶每每於期權做完倉後,最後臨動手前,才在期指市場露手影。故此,這兩天要密切留意期指現貨月的成交,高低水及加倉的情況。

筆者覺得,以現時的消息層面分析,大市會是單邊向上的機會較大。

年初至今,負面因素已不停湧現,市場亦已作出足夠的反應。加上投資者信心及市場氣氛已極度向淡,市場充斥着不少淡倉及沽空盤,貨源亦已落入強者手,正是挾上的最佳時機。過去兩個月被一面倒看淡的內銀股,這數天彈升力度之勁,已可見一斑。

若以現時的重磅指數股計,最有機會成為下一隻挾升的股份,應是下周公佈業績的港交所(388)。由於港交所業績已有數計,相信在公佈後隨時會展開升浪,現階段可密切留意。

沈振盈

證監會持牌人士

上一則: 曾淵滄專欄:推細地皮利多於弊 - 曾淵滄

下一則: 財智語陸:內房撤預售機會微 - 陳永陸

實戰理論 - 沈振盈 舊文

環球經濟 - 王冠一 2012年8月3日

環球經濟 - 王冠一 2012年8月3日

王冠一財經專欄:掉期市場悄起革命

財經 - 環球經濟

王冠一

2012/08/02, 週四

美國通過的「多德-法蘭克」法案〔Dodd-Frank Act〕,指明要加強對掉期〔Swap〕及場外〔OTC〕衍生工具的監管。全球掉期市場現時規模達到650萬億美元,商品及期貨交易委員會〔CFTC〕傳將落實對掉期監管的細節。不過,交易所最近紛紛變陣,準備迎接改革。

2008年金融危機中,AIG及雷曼兄弟推銷一系列的風險衍生工具,其中信貸違約掉期〔CDS〕幾乎拖垮了全球金融市場。雷曼事件後,由於場內衍生產品交易的監管漸緊,場外交易日增。不過,場外交易不容易計算成交量以及確認參與者數目,且交易合約性質不一,監管當局難於制訂監管場外交易規則。

美國洲際交易所〔Intercontinental Exchange, ICE〕建議,明年1月起,已結算〔Cleared〕的場外能源掉期合約,強制轉為場內的能源期貨(Futures)合約,繼續買賣。受影響掉期合約包括天然氣、電力、環保能源產品、原油、成品油、鐵礦石等種類,而未結算的場外能源掉期合約,可繼續在ICE旗下的OTC商品市場買賣。其實,美國洲際交易所最受歡迎的期貨產品之一「WTI原油期貨」,前身原來都是掉期合約。

今年第一季OTC能源合約生意,過去一年增長了19%,佔美國洲際交易所整體生意額的三分之一。美國洲際交易所今次主動變陣,預示了針對場外交易的改革將勢不可擋,及早鞏固場內能源期貨市場地位似乎是交易所目前面對的一大挑戰。

早前芝加哥商品交易所〔CME〕亦開設一個名為Cleaport的平台,供客戶自願選擇把掉期合約轉為期貨合約。不過,把場外的能源掉期合約,轉為場內的能源期貨合約形式繼續買賣,是把雙面刃,有利有弊。

新監管規則下,掉期買賣成本勢必上升,相較之下,改用期貨對沖顯得較為劃算。由於掉期並非由市場定價,當變為期貨合約後,價格透明度相對提高,亦可減低對家風險,令監管更完善。惟掉期與期貨並不是完全替代品,性質不盡相同,對於買家而言,掉期可以度身訂造,對沖效益較高,始終有其吸引之處。

由於新規則要求提高掉期合約的保證金,研究機構Tabb Group指出,假如掉期買賣成本上升,六成的被訪企業將轉買較便宜的期貨合約作為對沖工具。新監管實施後,估計目前企業需為掉期額外支付2萬億美元按金或抵押品。可想而知,最大的輸家,將會是近年靠發行掉期賺個盆滿砵滿的金融機構。

王冠一

www.wongsir.com.hk 下一個 >

新增評論 名字 (必須)

傳送 (Ctrl+Enter)

Cancel

JComments

環球經濟 - 王冠一 舊文

王冠一財經專欄:掉期市場悄起革命

財經 - 環球經濟

王冠一

2012/08/02, 週四

美國通過的「多德-法蘭克」法案〔Dodd-Frank Act〕,指明要加強對掉期〔Swap〕及場外〔OTC〕衍生工具的監管。全球掉期市場現時規模達到650萬億美元,商品及期貨交易委員會〔CFTC〕傳將落實對掉期監管的細節。不過,交易所最近紛紛變陣,準備迎接改革。

2008年金融危機中,AIG及雷曼兄弟推銷一系列的風險衍生工具,其中信貸違約掉期〔CDS〕幾乎拖垮了全球金融市場。雷曼事件後,由於場內衍生產品交易的監管漸緊,場外交易日增。不過,場外交易不容易計算成交量以及確認參與者數目,且交易合約性質不一,監管當局難於制訂監管場外交易規則。

美國洲際交易所〔Intercontinental Exchange, ICE〕建議,明年1月起,已結算〔Cleared〕的場外能源掉期合約,強制轉為場內的能源期貨(Futures)合約,繼續買賣。受影響掉期合約包括天然氣、電力、環保能源產品、原油、成品油、鐵礦石等種類,而未結算的場外能源掉期合約,可繼續在ICE旗下的OTC商品市場買賣。其實,美國洲際交易所最受歡迎的期貨產品之一「WTI原油期貨」,前身原來都是掉期合約。

今年第一季OTC能源合約生意,過去一年增長了19%,佔美國洲際交易所整體生意額的三分之一。美國洲際交易所今次主動變陣,預示了針對場外交易的改革將勢不可擋,及早鞏固場內能源期貨市場地位似乎是交易所目前面對的一大挑戰。

早前芝加哥商品交易所〔CME〕亦開設一個名為Cleaport的平台,供客戶自願選擇把掉期合約轉為期貨合約。不過,把場外的能源掉期合約,轉為場內的能源期貨合約形式繼續買賣,是把雙面刃,有利有弊。

新監管規則下,掉期買賣成本勢必上升,相較之下,改用期貨對沖顯得較為劃算。由於掉期並非由市場定價,當變為期貨合約後,價格透明度相對提高,亦可減低對家風險,令監管更完善。惟掉期與期貨並不是完全替代品,性質不盡相同,對於買家而言,掉期可以度身訂造,對沖效益較高,始終有其吸引之處。

由於新規則要求提高掉期合約的保證金,研究機構Tabb Group指出,假如掉期買賣成本上升,六成的被訪企業將轉買較便宜的期貨合約作為對沖工具。新監管實施後,估計目前企業需為掉期額外支付2萬億美元按金或抵押品。可想而知,最大的輸家,將會是近年靠發行掉期賺個盆滿砵滿的金融機構。

王冠一

www.wongsir.com.hk 下一個 >

新增評論 名字 (必須)

傳送 (Ctrl+Enter)

Cancel

JComments

環球經濟 - 王冠一 舊文

看圖佈陣 - 祝文韜 2012年8月3日

看圖佈陣 - 祝文韜 2012年8月3日

看圖佈陣:回調成交縮屬正常整固 - 祝文韜

由於QE3希望再度落空,市場焦點轉移觀望歐洲情況,港股回吐壓力驟增,並終止過去5日升勢。恒指昨日低開36點後,跌幅最多擴大至169點,低見19651,收報19690,跌130點,成交降至433億元。

恒指昨日跌至250日線(19621)有支持,大市回落成交反縮,反映回吐壓力未算嚴重。恒指日線圖昨收陰燭,技術指標偏好,相信只屬正常整固,10日線與20日線(19353)重叠,MACD已重新發出雙牛訊號,250日線與7月20日高位19656相若,調整只要能守住該線,上破100日線機會尚在。H指昨收9669,跌93點,日線圖升破下降楔形後昨現陰燭,是正常後抽,技術走勢好轉,後市傾向上試楔形頂部9933。

大市雖現回吐,但不少二三線超殘股升到你唔信,第一視頻(082)升逾25%;雨潤食品(1068)升近兩成,本欄昨推介的新時代能源(166)亦升7%,收0.91元,踏上1元目標之路。今日可留意另一殘股中國動向(3818),該股昨逆市升4.8%,收0.65元,成交1789萬股。

中國動向呈底背馳

中國動向今年3月初自1.70元展開跌浪,本周二跌至0.59元喘穩,並連續兩日以陽燭回升,MACD及RSI呈現底背馳,MACD發出牛差,現價買入,博反彈今年3月跌浪0.236倍黃金比率(0.84元),潛在升幅達29%,跌穿0.60元止蝕。

祝文韜

上一則: 報告王:瑞信薦哈電可跟炒一轉 - 高明

下一則: 期指戰況:淡友勿急於出擊 - 吳六奇

看圖佈陣 - 祝文韜 舊文

看圖佈陣:回調成交縮屬正常整固 - 祝文韜

由於QE3希望再度落空,市場焦點轉移觀望歐洲情況,港股回吐壓力驟增,並終止過去5日升勢。恒指昨日低開36點後,跌幅最多擴大至169點,低見19651,收報19690,跌130點,成交降至433億元。

恒指昨日跌至250日線(19621)有支持,大市回落成交反縮,反映回吐壓力未算嚴重。恒指日線圖昨收陰燭,技術指標偏好,相信只屬正常整固,10日線與20日線(19353)重叠,MACD已重新發出雙牛訊號,250日線與7月20日高位19656相若,調整只要能守住該線,上破100日線機會尚在。H指昨收9669,跌93點,日線圖升破下降楔形後昨現陰燭,是正常後抽,技術走勢好轉,後市傾向上試楔形頂部9933。

大市雖現回吐,但不少二三線超殘股升到你唔信,第一視頻(082)升逾25%;雨潤食品(1068)升近兩成,本欄昨推介的新時代能源(166)亦升7%,收0.91元,踏上1元目標之路。今日可留意另一殘股中國動向(3818),該股昨逆市升4.8%,收0.65元,成交1789萬股。

中國動向呈底背馳

中國動向今年3月初自1.70元展開跌浪,本周二跌至0.59元喘穩,並連續兩日以陽燭回升,MACD及RSI呈現底背馳,MACD發出牛差,現價買入,博反彈今年3月跌浪0.236倍黃金比率(0.84元),潛在升幅達29%,跌穿0.60元止蝕。

祝文韜

上一則: 報告王:瑞信薦哈電可跟炒一轉 - 高明

下一則: 期指戰況:淡友勿急於出擊 - 吳六奇

看圖佈陣 - 祝文韜 舊文

中環在線 - 李華華 2012年8月3日

中環在線 - 李華華 2012年8月3日

中環在線:小小超收購錢仲喺銀行 - 李華華

誠哥在財力及腦力上都好支持Richard,難怪大部份港人都希望老竇係李嘉誠啦!程志遠攝

除咗評論時事,大家仲想知道首富李嘉誠分身家分成點,誠哥5月喺股東會終於講分身家,將上市王國交曬畀大仔李澤鉅,另外會畀錢支持細仔李澤楷(Richard)做自己鍾意嘅生意,但過咗兩個月都唔見Richard落實乜嘢大單投資。

誠哥噚日就話,啲錢仲喺銀行,Richard可以隨時攞嚟用,咁即係Richard仲未撲鎚?誠哥又話唔講你知喎。最緊要係,Richard傾咩生意,誠哥都會畀意見,佢仲幫口話,傾生意唔係去超級市場濕平買件嘢咁簡單。

咁就梗係啦,誠哥分身家,出錢幫Richard買嘢,一定唔係奀嘢,大家就係好想知道Richard買嘅嘢有幾大件,同誠哥個上市王國有無得揮,李澤鉅應該都好想知道!

上一則: 唔buy國民教育超人自製講義教孫 - 李華華

下一則: 中環在線:中國金石無say no出事 - 李華華

中環在線 - 李華華 舊文

中環在線:小小超收購錢仲喺銀行 - 李華華

誠哥在財力及腦力上都好支持Richard,難怪大部份港人都希望老竇係李嘉誠啦!程志遠攝

除咗評論時事,大家仲想知道首富李嘉誠分身家分成點,誠哥5月喺股東會終於講分身家,將上市王國交曬畀大仔李澤鉅,另外會畀錢支持細仔李澤楷(Richard)做自己鍾意嘅生意,但過咗兩個月都唔見Richard落實乜嘢大單投資。

誠哥噚日就話,啲錢仲喺銀行,Richard可以隨時攞嚟用,咁即係Richard仲未撲鎚?誠哥又話唔講你知喎。最緊要係,Richard傾咩生意,誠哥都會畀意見,佢仲幫口話,傾生意唔係去超級市場濕平買件嘢咁簡單。

咁就梗係啦,誠哥分身家,出錢幫Richard買嘢,一定唔係奀嘢,大家就係好想知道Richard買嘅嘢有幾大件,同誠哥個上市王國有無得揮,李澤鉅應該都好想知道!

上一則: 唔buy國民教育超人自製講義教孫 - 李華華

下一則: 中環在線:中國金石無say no出事 - 李華華

中環在線 - 李華華 舊文

投資的天空 - 張士佳 2012年8月3日

投資的天空 - 張士佳 2012年8月3日

投資的天空:博A股見底咪心急 - 張士佳

國家主席胡錦濤及總理溫家寶齊齊開聲話要加強及改善宏觀調控,中證監亦出口術,指內地股市存在恐慌性下跌,投資者切勿盲目跟風,又鼓勵上市公司回購股份。

以歷史看,A股現階段的確好抵買,然而企業業績無法給人信心。最致命是出口因外圍衰退而不濟,中國世界工廠的地位又漸削弱。即使最低工資提高,但連間廠都無埋,無工做仲點消費?這亦是內需穀唔起的原因之一。「中國故事」的吸引力大打折扣,才是內地股市不振的主因。當然,筆者以前提過內地正經歷經濟轉型,過程必然痛苦,自己唔悲觀,但要令市場重拾對內地的信心,相信需要一段時間。近日聽到一些投資者話想重注博內地股市見底,筆者看法中性,唔夠膽估佢見底未,若要買的話,其實慢慢分注比急急腳衝入去好,千萬唔好諗住一注獨贏。

美國無推QE3,而執筆時未知歐央行有乜搞作,其主席德拉吉之前講要不惜一切捍衛歐元,如果會議無料到,相信大市調整壓力會遠比無QE3大。始終美股咁靚,大家都知伯老冇急切需要出招,反而德拉吉的說話,令市場寄望甚殷。

組合方面,昨日已按計劃沽空美高梅(2282),如果之後升穿11元,將會平曬24000股淡倉,屬長期指令。

張士佳

寶來證券(香港)資產管理部董事

與曾卓鋒(寶來證券業務經理)聯合執筆(逢周三、五刊出)

上一則: 青心直說:三星崛起全靠狠 - 胡孟青

下一則: 外幣兌港元

投資的天空 - 張士佳 舊文

投資的天空:博A股見底咪心急 - 張士佳

國家主席胡錦濤及總理溫家寶齊齊開聲話要加強及改善宏觀調控,中證監亦出口術,指內地股市存在恐慌性下跌,投資者切勿盲目跟風,又鼓勵上市公司回購股份。

以歷史看,A股現階段的確好抵買,然而企業業績無法給人信心。最致命是出口因外圍衰退而不濟,中國世界工廠的地位又漸削弱。即使最低工資提高,但連間廠都無埋,無工做仲點消費?這亦是內需穀唔起的原因之一。「中國故事」的吸引力大打折扣,才是內地股市不振的主因。當然,筆者以前提過內地正經歷經濟轉型,過程必然痛苦,自己唔悲觀,但要令市場重拾對內地的信心,相信需要一段時間。近日聽到一些投資者話想重注博內地股市見底,筆者看法中性,唔夠膽估佢見底未,若要買的話,其實慢慢分注比急急腳衝入去好,千萬唔好諗住一注獨贏。

美國無推QE3,而執筆時未知歐央行有乜搞作,其主席德拉吉之前講要不惜一切捍衛歐元,如果會議無料到,相信大市調整壓力會遠比無QE3大。始終美股咁靚,大家都知伯老冇急切需要出招,反而德拉吉的說話,令市場寄望甚殷。

組合方面,昨日已按計劃沽空美高梅(2282),如果之後升穿11元,將會平曬24000股淡倉,屬長期指令。

張士佳

寶來證券(香港)資產管理部董事

與曾卓鋒(寶來證券業務經理)聯合執筆(逢周三、五刊出)

上一則: 青心直說:三星崛起全靠狠 - 胡孟青

下一則: 外幣兌港元

投資的天空 - 張士佳 舊文

投資心得 - 石鏡泉 2012年8月3日

投資心得 - 石鏡泉 2012年8月3日

03/08/2012 09:05

《選股情報-石鏡泉》冰火兩重天

《選股情報》昨晚(2日)的歐洲市場可謂是冰火兩重天,先揚後挫。

以下全是香港時間計,以方便理解:

(1)昨午4時許西班牙拍賣逾30億歐元債券,於7時許公布結果,拍賣成績理想(即債

息不貴),歐元由1﹒222升上1﹒226;

(2)昨晚8:30歐央行議息完畢,宣布不減息,歐元升上1﹒238水平;

(3)昨晚9時左右,歐央行行長德拉克宣布欲受援的歐債國家,要先向EFSF和ESM

求助,意指要接受削赤條款;

(4)市場立時反艇,歐元由1﹒238下至1﹒210,歐洲股市立挫,西班牙股市跌幅

最大,逾5%;

(5)美國股市於9:30開市,經濟數據不好,個別公司業績不好,美國金融市場全線下

挫;

(6)德拉克仍謂ECB有個買債計劃,但要數星期後才可有成,怕今時冇人信。

結果?今日(3日)恆指或要下試19300區。跟著就要看亞爺救市有沒有新招,因歐美

央行暫已技窮。《香港經濟日報研究部主管石鏡泉》

投資心得 - 石鏡泉 舊文

03/08/2012 09:05

《選股情報-石鏡泉》冰火兩重天

《選股情報》昨晚(2日)的歐洲市場可謂是冰火兩重天,先揚後挫。

以下全是香港時間計,以方便理解:

(1)昨午4時許西班牙拍賣逾30億歐元債券,於7時許公布結果,拍賣成績理想(即債

息不貴),歐元由1﹒222升上1﹒226;

(2)昨晚8:30歐央行議息完畢,宣布不減息,歐元升上1﹒238水平;

(3)昨晚9時左右,歐央行行長德拉克宣布欲受援的歐債國家,要先向EFSF和ESM

求助,意指要接受削赤條款;

(4)市場立時反艇,歐元由1﹒238下至1﹒210,歐洲股市立挫,西班牙股市跌幅

最大,逾5%;

(5)美國股市於9:30開市,經濟數據不好,個別公司業績不好,美國金融市場全線下

挫;

(6)德拉克仍謂ECB有個買債計劃,但要數星期後才可有成,怕今時冇人信。

結果?今日(3日)恆指或要下試19300區。跟著就要看亞爺救市有沒有新招,因歐美

央行暫已技窮。《香港經濟日報研究部主管石鏡泉》

投資心得 - 石鏡泉 舊文

投資心得 - 石鏡泉 2012年8月3日

投資心得 - 石鏡泉 2012年8月3日

02/08/2012 14:54

《選股情報-石鏡泉》盼望

《選股情報》之前有估如美儲局冇料到,股市會跌3%至5%,但事實上,美、亞股市的跌

幅均相對溫和,這又可能是市場又將希望轉注到:

1)今晚歐央行會;

2)今周五(3日)美國就業數據;

3)月底在美國JacksonHole的環球央行大會;

4)9月12日德國憲法法庭裁判。

今晚歐央行會否有料到,市場盤口參差,在上周是估八成有料到,今時則估八成冇料到,因

為德央行一再講,央行只管貨幣政策(Monetary)事,財政事(Fiscal)由政府

處理,亦有小道消息講,德央行謂他們在歐央行內是最大聲,問題是:

今時市場是否已消化了這個先八成有望,跟著八成無望的消息?理論上如果真無望,歐元應

下挫至1﹒21、1﹒20、或之下,但迄至今日中午執筆時,歐元仍企1﹒22水平,跟近日

差不多。

市場對歐央行今晚行動,由減息到直接買債都有。

減息對歐債有些幫助,但不直接,買債幫助最直接,但要看買債額有多大及是否後可為繼。

如果市場容忍的話,市場是可以謂:

1)美國經濟有新的跡象,因為私人的人力資源調查機構謂美國7月份私人企業增加16300

個職位,不俗,如果政府炒人不多,則美國7月新增就業職位可逾10萬人,算可以;

2)8月底,環球央行在美國JacksonHole開會,點都會講支持寬鬆啩。在今年6

月美儲局主席伯南克已講過可以做不少事,由效法歐央行長期放水到降存準率;

3)9月12日德國憲法法庭對ESM可獲銀行牌開綠燈;

市場今時似乎是一樣,失望可以望下樣,總之唔想死。

在整個盼望中,要留心美國財政部昨晚有表示可能會發浮息的美債。今時美債已很低息,再

浮的話,就可能出現負利率債,這在近日德債上已出現過,如連美債也負利率,即是趕錢出銀行

門,這是另類放水,是可以對歐債、股市有支持的。《香港經濟日報研究部主管石鏡泉》

投資心得 - 石鏡泉 舊文

02/08/2012 14:54

《選股情報-石鏡泉》盼望

《選股情報》之前有估如美儲局冇料到,股市會跌3%至5%,但事實上,美、亞股市的跌

幅均相對溫和,這又可能是市場又將希望轉注到:

1)今晚歐央行會;

2)今周五(3日)美國就業數據;

3)月底在美國JacksonHole的環球央行大會;

4)9月12日德國憲法法庭裁判。

今晚歐央行會否有料到,市場盤口參差,在上周是估八成有料到,今時則估八成冇料到,因

為德央行一再講,央行只管貨幣政策(Monetary)事,財政事(Fiscal)由政府

處理,亦有小道消息講,德央行謂他們在歐央行內是最大聲,問題是:

今時市場是否已消化了這個先八成有望,跟著八成無望的消息?理論上如果真無望,歐元應

下挫至1﹒21、1﹒20、或之下,但迄至今日中午執筆時,歐元仍企1﹒22水平,跟近日

差不多。

市場對歐央行今晚行動,由減息到直接買債都有。

減息對歐債有些幫助,但不直接,買債幫助最直接,但要看買債額有多大及是否後可為繼。

如果市場容忍的話,市場是可以謂:

1)美國經濟有新的跡象,因為私人的人力資源調查機構謂美國7月份私人企業增加16300

個職位,不俗,如果政府炒人不多,則美國7月新增就業職位可逾10萬人,算可以;

2)8月底,環球央行在美國JacksonHole開會,點都會講支持寬鬆啩。在今年6

月美儲局主席伯南克已講過可以做不少事,由效法歐央行長期放水到降存準率;

3)9月12日德國憲法法庭對ESM可獲銀行牌開綠燈;

市場今時似乎是一樣,失望可以望下樣,總之唔想死。

在整個盼望中,要留心美國財政部昨晚有表示可能會發浮息的美債。今時美債已很低息,再

浮的話,就可能出現負利率債,這在近日德債上已出現過,如連美債也負利率,即是趕錢出銀行

門,這是另類放水,是可以對歐債、股市有支持的。《香港經濟日報研究部主管石鏡泉》

投資心得 - 石鏡泉 舊文

大行報告 2012年8月3日

大行報告 2012年8月3日

《大行報告》匯豐升東亞評級至「中性」 上調目標價至28元

2012-08-03 11:06:59

電郵

電郵 列印

列印 獨立觀看字體

獨立觀看字體

匯豐研球研究表示,若撇除低質量的交易收入,東亞<00023.HK>核心收入按半年跌2%;核心營運趨勢有好有壞,內地業務盈利下跌,毛利前景具有挑戰性。

資本和減值貸款比率改善,但仍然不不足以解決該行的基本關切。

目標價由26.5元上調至28元。評級升至「中性」。(ad/a)

大行報告 舊文

《大行報告》匯豐升東亞評級至「中性」 上調目標價至28元

2012-08-03 11:06:59

電郵列印獨立觀看字體 匯豐研球研究表示,若撇除低質量的交易收入,東亞<00023.HK>核心收入按半年跌2%;核心營運趨勢有好有壞,內地業務盈利下跌,毛利前景具有挑戰性。

資本和減值貸款比率改善,但仍然不不足以解決該行的基本關切。

目標價由26.5元上調至28元。評級升至「中性」。(ad/a)

大行報告 舊文

大行報告 2012年8月3日

大行報告 2012年8月3日

《大行報告》大摩:選擇性買入基建股 「增持」中交及中鐵建

2012-08-03 10:37:18

電郵列印獨立觀看字體

摩根士丹利表示,續看好基建股多於機車股,因為短期盈利復甦能加強,以及估值較低。維持中交<01800.HK>及中鐵建<01186.HK>「增持」評級,因為資產負債表健康。中交目標價下調5%至9.7元。中鐵建升4%至8.2元。中鐵<00390.HK>評級,由「與大市同步」降至「減持」,目標價3元,因為關注其現金流。

南車<01766.HK>優於中國北車<601299.SH>,主要因為估值較便宜。南車目標價下調2%至5.9元。北車下調1%至4.2元。(ad/a)

大行報告 舊文

《大行報告》大摩:選擇性買入基建股 「增持」中交及中鐵建

2012-08-03 10:37:18

電郵列印獨立觀看字體 摩根士丹利表示,續看好基建股多於機車股,因為短期盈利復甦能加強,以及估值較低。維持中交<01800.HK>及中鐵建<01186.HK>「增持」評級,因為資產負債表健康。中交目標價下調5%至9.7元。中鐵建升4%至8.2元。中鐵<00390.HK>評級,由「與大市同步」降至「減持」,目標價3元,因為關注其現金流。

南車<01766.HK>優於中國北車<601299.SH>,主要因為估值較便宜。南車目標價下調2%至5.9元。北車下調1%至4.2元。(ad/a)

大行報告 舊文

大行報告 2012年8月3日

大行報告 2012年8月3日

《大行報告》瑞銀:濰柴缺乏催化劑 目標價降至27元

2012-08-03 10:42:08

電郵列印獨立觀看字體

瑞銀指出,濰柴<02338.HK>股價一個月以來跌30%,相信已反映短期負面消息,目前缺乏催化劑刺激股價。

而因季節性因素,及下遊業務需求低迷,該行料重型卡車及發動機需求於下半年仍然疲弱,相信對其收入及經營槓桿有一定影響,故料第三及四季業績持續欠佳。估計其估值仍受壓,直到銷量重拾升軌。

該行分別下調發動機/變速箱/重型卡車的銷量預25%/11%/16%,預期毛利率由20.5%降至18.2%,目標價由33元降至27元,評級維持「中性」。(ka/u)

大行報告 舊文

《大行報告》瑞銀:濰柴缺乏催化劑 目標價降至27元

2012-08-03 10:42:08

電郵列印獨立觀看字體 瑞銀指出,濰柴<02338.HK>股價一個月以來跌30%,相信已反映短期負面消息,目前缺乏催化劑刺激股價。

而因季節性因素,及下遊業務需求低迷,該行料重型卡車及發動機需求於下半年仍然疲弱,相信對其收入及經營槓桿有一定影響,故料第三及四季業績持續欠佳。估計其估值仍受壓,直到銷量重拾升軌。

該行分別下調發動機/變速箱/重型卡車的銷量預25%/11%/16%,預期毛利率由20.5%降至18.2%,目標價由33元降至27元,評級維持「中性」。(ka/u)

大行報告 舊文