曾淵滄專欄 2012年11月13日

曾淵滄專欄:修改黨章意義重大 - 曾淵滄

從領匯(823)準備上市至今,我推薦的次數已多到無法記憶,而領匯總不負所望,利潤、分配的股息年年增加,上星期恒指大跌,領匯股價仍能站得穩,昨日更是一鼓作氣,升破40元的新高水平,現在,西方股市兵荒馬亂,領匯可算是一個不錯的避險股。

中共十八大已進入尾聲,全球皆關注誰將進入中共未來最高領導層,除了領導層人選外,我也很重視十八大關於修改黨章的報道。

1949年,中共建立中華人民共和國,前30年,是政治運動,階級鬥爭的年代,一直到了1976年,四人幫被捕,文革結束,中國才邁入另一階段,之後就是鄧小平復出,改革開放開始,一轉眼,改革開放已進行了30年。

未來改革指導思想

30年的改革開放也分三個階段,第一個階段是鄧小平的大破大立的階段,從思想上解放全中國,第二階段是江澤民、朱鎔基時代,是埋頭苦幹,把「姓社」、「姓資」放在一邊,朱鎔基更在臨退休前完成中國進入世貿的工作,為第三階段的胡錦濤、溫家寶的世界工廠時代奠下基礎,功不可沒。

現在,胡溫時代就快結束,中國一躍而成為G2成員,未來30年就已經不再是「超英趕美」,而是想「超美」了,是挑戰美國世界第一的年代,但是,中國經濟制度也開始面對瓶頸的挑戰。

中國已不可能再依靠廉價勞工、廉價土地來維持經濟的發展,中共的思想指導理論也已經大大落後於形勢,中共在中國一黨專政,因此中共修改黨章的重要性不低於人大修改憲法,中共黨章的修改,將指導中國政府未來經濟制度的改革、股市的改革、土地使用權的改革、人民幣的改革……。

曾淵滄

大學教授

上一則: 貸評山下:內地私募基金阿爺掌生死 - 黃元山

下一則: 實戰理論:短炒要避開指數股 - 沈振盈

曾淵滄專欄 舊文

2012年11月13日 星期二

金融High Tea 2012年11月13日

金融High Tea 2012年11月13日

金融High Tea——北方無形之手?

2012年11月13日

北京開十八大逐漸入肉,就快選中央委員,選完馬上開一中全會產生政治局常委同埋總書記,估計本周四新領導就會登場。昨日港股悶悶地但跌唔到落去,收市仲升45點,多少都拜內地股市上升帶動所致。

開十八大狂吹利好

內地上證綜指昨日張圖簡直係一個小V形,先插後彈,早上高見2076點後橫行,下午開始插,近兩點插到2062點,但之後卻一個拗腰彈番上去,三點收市收2079點。

內地股壇中人熱議十八大開會期間,阿爺不斷放利好訊息,似乎唔係幾想個市跌,咁又係,若新領導上場時,個市跌到阿媽都唔認得,一來唔好意頭,二來股民心理上都有聯想效應,合理推斷阿爺明手暗手都會出下手,昨日的小V形反彈,或許可以視為國家隊在低位逐步架起防線。

事實上內地監管機構高層開緊十八大時,都不忘吹利好股市之風,包括中國證監會話股息紅利稅差別化徵收已獲同意(差別化收稅即持股愈長收稅愈少);合資格境外投資者投資內地額度再增2,000億兼放寬投資比例;近期無推出股票國際板計劃等等。

中環茶友話,雖然好難話港股調整已完,特別是未知美股穩定了沒有,但阿爺很可能出手托住內地股市,對港股有點正面作用,見港股跌得多時可以買吓,博周四新領導上台時炒一炒。

港股昨日繼續玩震倉,早前升得多的股份回吐得特別厲害,如太陽能股、航運股和建材股就回得較多,太陽能股借住美國實施反傾銷稅回落,卡姆丹克太陽能(712)插10%、保利協鑫(3800)跌8%、中海集運(2866)跌6%,呢啲本來係弱股,但早前急彈,而家回吓好正常,若是買入呢啲股短炒,最好定個止蝕位,唔10%斬都20%斬,否則萬一睇錯市要坐好耐艇。

炒熱門股必須止蝕

昨日仍有行業隨政策炒高,內地《經濟參考報》報道,中國明年鐵路基建投資和投產里程均可能超過今年水準,投資額或會超過5,160億元人民幣,鐵路相關股即時炒高,其中中鐵建(1186)升超過半成至8.76元、中國南車(1766)漲4.6%至6.8元。阿爺逐個行業推政策去救,講到一個行業就炒起一個。

「熱錢襲港」成為市場焦點,匯豐集團估計目前已經有超過1,000億港元的熱錢流入本地。有分析話「熱錢」除了睇中本地樓市和股市之外,也是炒人仔升值,不過,摩根大通就估計人仔短期內再升的幅度有限。

另外上周末金管局主席陳德霖在網上發表文章,預計熱錢流入會持續一段時間,但預計今一輪淨流入,資金規模應不及2008年至2009年那一次。中環茶友傾起,08年那一次老美救市加資金流入,港股升咗一倍以上,大家都唔期望好似那次咁驚人,但聯儲局每月泵水400億入市場,細細注慢慢食,水流無咁大,但又會否有細水長流的效果?

陳總又唔認同「熱錢」流入本地伺機衝擊內地的講法,佢話香港的離岸人民幣市場已具備相當規模,平均每日交易約20億至30億美元,但大部份的交易是以人民幣兌美元進行。因此,如果海外投資者是看好人民幣的升值潛力,可以在離岸市場用美元買入人民幣,根本不需要和不應該先把美元換成港元,然後再兌換成人民幣白白增加兌換成本。我就話股民唔關心熱錢炒乜,只關心股市會唔會升啫。

陸羽仁

上一頁 下一頁

金融High Tea 舊文

金融High Tea——北方無形之手?

2012年11月13日

北京開十八大逐漸入肉,就快選中央委員,選完馬上開一中全會產生政治局常委同埋總書記,估計本周四新領導就會登場。昨日港股悶悶地但跌唔到落去,收市仲升45點,多少都拜內地股市上升帶動所致。

開十八大狂吹利好

內地上證綜指昨日張圖簡直係一個小V形,先插後彈,早上高見2076點後橫行,下午開始插,近兩點插到2062點,但之後卻一個拗腰彈番上去,三點收市收2079點。

內地股壇中人熱議十八大開會期間,阿爺不斷放利好訊息,似乎唔係幾想個市跌,咁又係,若新領導上場時,個市跌到阿媽都唔認得,一來唔好意頭,二來股民心理上都有聯想效應,合理推斷阿爺明手暗手都會出下手,昨日的小V形反彈,或許可以視為國家隊在低位逐步架起防線。

事實上內地監管機構高層開緊十八大時,都不忘吹利好股市之風,包括中國證監會話股息紅利稅差別化徵收已獲同意(差別化收稅即持股愈長收稅愈少);合資格境外投資者投資內地額度再增2,000億兼放寬投資比例;近期無推出股票國際板計劃等等。

中環茶友話,雖然好難話港股調整已完,特別是未知美股穩定了沒有,但阿爺很可能出手托住內地股市,對港股有點正面作用,見港股跌得多時可以買吓,博周四新領導上台時炒一炒。

港股昨日繼續玩震倉,早前升得多的股份回吐得特別厲害,如太陽能股、航運股和建材股就回得較多,太陽能股借住美國實施反傾銷稅回落,卡姆丹克太陽能(712)插10%、保利協鑫(3800)跌8%、中海集運(2866)跌6%,呢啲本來係弱股,但早前急彈,而家回吓好正常,若是買入呢啲股短炒,最好定個止蝕位,唔10%斬都20%斬,否則萬一睇錯市要坐好耐艇。

炒熱門股必須止蝕

昨日仍有行業隨政策炒高,內地《經濟參考報》報道,中國明年鐵路基建投資和投產里程均可能超過今年水準,投資額或會超過5,160億元人民幣,鐵路相關股即時炒高,其中中鐵建(1186)升超過半成至8.76元、中國南車(1766)漲4.6%至6.8元。阿爺逐個行業推政策去救,講到一個行業就炒起一個。

「熱錢襲港」成為市場焦點,匯豐集團估計目前已經有超過1,000億港元的熱錢流入本地。有分析話「熱錢」除了睇中本地樓市和股市之外,也是炒人仔升值,不過,摩根大通就估計人仔短期內再升的幅度有限。

另外上周末金管局主席陳德霖在網上發表文章,預計熱錢流入會持續一段時間,但預計今一輪淨流入,資金規模應不及2008年至2009年那一次。中環茶友傾起,08年那一次老美救市加資金流入,港股升咗一倍以上,大家都唔期望好似那次咁驚人,但聯儲局每月泵水400億入市場,細細注慢慢食,水流無咁大,但又會否有細水長流的效果?

陳總又唔認同「熱錢」流入本地伺機衝擊內地的講法,佢話香港的離岸人民幣市場已具備相當規模,平均每日交易約20億至30億美元,但大部份的交易是以人民幣兌美元進行。因此,如果海外投資者是看好人民幣的升值潛力,可以在離岸市場用美元買入人民幣,根本不需要和不應該先把美元換成港元,然後再兌換成人民幣白白增加兌換成本。我就話股民唔關心熱錢炒乜,只關心股市會唔會升啫。

陸羽仁

上一頁 下一頁

金融High Tea 舊文

青心直說 - 胡孟青 2012年11月13日

青心直說 - 胡孟青 2012年11月13日

青心直說:唔推股票有原因 - 胡孟青

上周有朋友以為本文連續兩日提及陽光油砂(2012)是推介,其實是有點一廂情願,因為文中連個人與上市公司高層見面後,對公司基本面的了解與分析亦未及闡述,一隻好股,竟被低至五毫加紙入股的原始股東棄之如草介,說來仍有點氣憤,是以連續兩日未有提及公司,已先要把連大陸都不如的港交所(388)罵個狗血淋頭以消消氣。

只寫出個人看法

有朋友不看文章內容,已視之為股份推介,競自在三元水平入市,到突然停牌,又要當小女子是公司代言人般,追問點解停牌,其實你知幾多我知幾多,假如我真的有內幕消息周圍發放,也不會早已呼朋喚友在更高位買入了,但要重申,本人至今未有持股,另一半就有仍在望鄉的一萬股,其他因小女子過早看好而被綁的朋友,希望不是?身吧。

總之,我不是這家公司的老闆或代言人,不要再問一些內幕人士才曉答的問題,這種情況亦為近年本欄少寫個股的原因,閣下因誤解或視文中提及過的股份都是推介而賺了,不必多謝,但輸了也請不要秋後算賬,小女子只是把個人與公司接觸後的看法和盤托出。

現在公司已獲准於多倫多第二上市,未來再要等錢使之加拿大持股人士,大可不必再越洋買賣,擾亂香港市場秩序。喜歡這家公司是因為其油砂資產是真有其事,且在地緣政治風險低、資源豐富的加拿大,非一般變身再變身、掘到出血都未掘出一滴油之泛泛之輩。

除了原始股,此股街貨實在很有限,當然,過去幾個交易日急升,引來不少只按momentum出擊的短炒客,趁股價現明顯超買食糊,個人看,急不及待於解禁前持股,難免有驚無險一番,仍有待見家鄉,然而,膽敢於3至4.50元持貨者,目標自然端視明年中投產、由冇PE變有PE帶來的爆炸力,短期回吐消化超買後,中線目標起碼看6元。

胡孟青

獨立股評人

上一則: 財智語陸:前景未明基金忍手 - 陳永陸

下一則: 投資一周:贏唔到錢慘過輸 - 周顯

青心直說 - 胡孟青 舊文

青心直說:唔推股票有原因 - 胡孟青

上周有朋友以為本文連續兩日提及陽光油砂(2012)是推介,其實是有點一廂情願,因為文中連個人與上市公司高層見面後,對公司基本面的了解與分析亦未及闡述,一隻好股,竟被低至五毫加紙入股的原始股東棄之如草介,說來仍有點氣憤,是以連續兩日未有提及公司,已先要把連大陸都不如的港交所(388)罵個狗血淋頭以消消氣。

只寫出個人看法

有朋友不看文章內容,已視之為股份推介,競自在三元水平入市,到突然停牌,又要當小女子是公司代言人般,追問點解停牌,其實你知幾多我知幾多,假如我真的有內幕消息周圍發放,也不會早已呼朋喚友在更高位買入了,但要重申,本人至今未有持股,另一半就有仍在望鄉的一萬股,其他因小女子過早看好而被綁的朋友,希望不是?身吧。

總之,我不是這家公司的老闆或代言人,不要再問一些內幕人士才曉答的問題,這種情況亦為近年本欄少寫個股的原因,閣下因誤解或視文中提及過的股份都是推介而賺了,不必多謝,但輸了也請不要秋後算賬,小女子只是把個人與公司接觸後的看法和盤托出。

現在公司已獲准於多倫多第二上市,未來再要等錢使之加拿大持股人士,大可不必再越洋買賣,擾亂香港市場秩序。喜歡這家公司是因為其油砂資產是真有其事,且在地緣政治風險低、資源豐富的加拿大,非一般變身再變身、掘到出血都未掘出一滴油之泛泛之輩。

除了原始股,此股街貨實在很有限,當然,過去幾個交易日急升,引來不少只按momentum出擊的短炒客,趁股價現明顯超買食糊,個人看,急不及待於解禁前持股,難免有驚無險一番,仍有待見家鄉,然而,膽敢於3至4.50元持貨者,目標自然端視明年中投產、由冇PE變有PE帶來的爆炸力,短期回吐消化超買後,中線目標起碼看6元。

胡孟青

獨立股評人

上一則: 財智語陸:前景未明基金忍手 - 陳永陸

下一則: 投資一周:贏唔到錢慘過輸 - 周顯

青心直說 - 胡孟青 舊文

論盡股壇 - 黃偉康 2012年11月13日

論盡股壇 - 黃偉康 2012年11月13日

黃偉康 論盡股壇 誰掌軍權

十八大會議繼續有不少消息傳出來,不過只是利好部分行業,大規模的刺激經濟政策,至今仍然欠奉。

當然,昨日的問題是大家有沒有「表錯情」,是否對十八大會議有過分的憧憬,那麼大家應該先行了

解一下,明年約3月份舉行的人大會議之功能是甚麼。人大會議,全名為全國人民代表大會,乃是《中華人民共和國憲法》規定的中華人民共和國最高國家權力機關,採取議行合一,與美國等海外國家的國會角色相近,不過分別在於全國人大,是由中國共產黨所控制。

解一下,明年約3月份舉行的人大會議之功能是甚麼。人大會議,全名為全國人民代表大會,乃是《中華人民共和國憲法》規定的中華人民共和國最高國家權力機關,採取議行合一,與美國等海外國家的國會角色相近,不過分別在於全國人大,是由中國共產黨所控制。

與此同時,人大會議有多達約15項的決策性會議或選舉,當中包括修改憲法;監督憲法的實施;制定和修改刑事;民事、國家機構的和其他的基本法;審查和批准國民經濟和社會發展計劃和計劃執行情況的報告;審查和批准國家的預算和預算執行情況的報告;批准省、自治區和直轄市的建置等,所以對比中共全國代表大會,明年3月份舉行的中共全國人民代表大會,落實的經濟措施可能會更多,更值得投資者憧憬。

不過,這不代表現在的會議,不值得各位留意,因為如果人事的安排未妥當,那麼明年3月份的會議又怎能順利進行?簡單而言,就如一家公司一樣,如果管理層未能妥當安排,大家真的相信這家公司的政策可以順利推行嗎?所以就算習近平應該毫無意外,成為未來的國家主席,可是胡錦濤會否留任國家軍委主席,同時留任多久,仍然值得各位留意。

昨日有報道指,中共總書記胡錦濤(圖)於十八大後將不會留任軍委主席,不過有關消息仍然未能獲得證實,與此同時,有份參與十八大會議的人士強調,中共是集體領導組織,政策方針不會因為一個人或任何人事變動而改變。可是在昨日傳出胡錦濤不再出任軍委主席之前,有一位前輩建議我小心留意,十八大有多少個政治局常委,又或者哪一個派別的人出任政治局常委,都不是一個重點,因為今年軍委之改變,較正常的為快,居然在十八大會議召開前,已經出現改動,而且不少軍委高層,都屬於胡錦濤的派別,故此如果胡錦濤真的留任軍委主席,那麼未來中國具有話事權的人物,可能不單是習近平,胡錦濤可能仍然具有相當的影響力。

如果這位前輩的想法正確,那麼中國將會出現軍事力量進一步提升之情況,同時中國之政策可能會變得更強硬,無論外交還是內政,都可能出現「強政勵治」之情況,同時商業市場會繼續出現汰弱留強之情況,即國有企業會繼續強大,這對H股而言相當有利,但民企之壓力可能會進一步提升。

所以胡錦濤在本周後,是否繼續成為軍委主席,值得各位注意。

黃偉康 (逢周一至周五見報)

筆者為靈獅控股主席兼行政總裁

wong.waihong@yahoo.com

weibo.com/wongwaihong

論盡股壇 - 黃偉康 舊文

黃偉康 論盡股壇 誰掌軍權

十八大會議繼續有不少消息傳出來,不過只是利好部分行業,大規模的刺激經濟政策,至今仍然欠奉。

當然,昨日的問題是大家有沒有「表錯情」,是否對十八大會議有過分的憧憬,那麼大家應該先行了

解一下,明年約3月份舉行的人大會議之功能是甚麼。人大會議,全名為全國人民代表大會,乃是《中華人民共和國憲法》規定的中華人民共和國最高國家權力機關,採取議行合一,與美國等海外國家的國會角色相近,不過分別在於全國人大,是由中國共產黨所控制。 與此同時,人大會議有多達約15項的決策性會議或選舉,當中包括修改憲法;監督憲法的實施;制定和修改刑事;民事、國家機構的和其他的基本法;審查和批准國民經濟和社會發展計劃和計劃執行情況的報告;審查和批准國家的預算和預算執行情況的報告;批准省、自治區和直轄市的建置等,所以對比中共全國代表大會,明年3月份舉行的中共全國人民代表大會,落實的經濟措施可能會更多,更值得投資者憧憬。

不過,這不代表現在的會議,不值得各位留意,因為如果人事的安排未妥當,那麼明年3月份的會議又怎能順利進行?簡單而言,就如一家公司一樣,如果管理層未能妥當安排,大家真的相信這家公司的政策可以順利推行嗎?所以就算習近平應該毫無意外,成為未來的國家主席,可是胡錦濤會否留任國家軍委主席,同時留任多久,仍然值得各位留意。

昨日有報道指,中共總書記胡錦濤(圖)於十八大後將不會留任軍委主席,不過有關消息仍然未能獲得證實,與此同時,有份參與十八大會議的人士強調,中共是集體領導組織,政策方針不會因為一個人或任何人事變動而改變。可是在昨日傳出胡錦濤不再出任軍委主席之前,有一位前輩建議我小心留意,十八大有多少個政治局常委,又或者哪一個派別的人出任政治局常委,都不是一個重點,因為今年軍委之改變,較正常的為快,居然在十八大會議召開前,已經出現改動,而且不少軍委高層,都屬於胡錦濤的派別,故此如果胡錦濤真的留任軍委主席,那麼未來中國具有話事權的人物,可能不單是習近平,胡錦濤可能仍然具有相當的影響力。

如果這位前輩的想法正確,那麼中國將會出現軍事力量進一步提升之情況,同時中國之政策可能會變得更強硬,無論外交還是內政,都可能出現「強政勵治」之情況,同時商業市場會繼續出現汰弱留強之情況,即國有企業會繼續強大,這對H股而言相當有利,但民企之壓力可能會進一步提升。

所以胡錦濤在本周後,是否繼續成為軍委主席,值得各位注意。

黃偉康 (逢周一至周五見報)

筆者為靈獅控股主席兼行政總裁

wong.waihong@yahoo.com

weibo.com/wongwaihong

論盡股壇 - 黃偉康 舊文

施永青 am730C觀點 2012年11月13日

施永青 am730C觀點 2012年11月13日

C觀點 - 施永青

港人為何有身份認同問題

(2012年11月13日)

【am730專欄】近年,香港流行一種說法,認為人應該選擇做地球村的公民,不一定要做中國人。昨文借緬甸羅興亞人的遭遇,說明現實世界仍得有國民身份,沒有國家歸屬的民族,命運是可悲的。地球村的說法只能是一種國際主義的情操,不具備法律上的現實意義。香港人想做地球人,可能是想逃避國族身份認同吧。

本來,一個人認同自己的國家,認同自己的民族,是自然不過的事。這不但是主觀的理念問題,而是客觀的血脈問題;大家都有共同的DNA,有共同的文化習俗,理應互相認同,利益與共地結合在一起。

然而,香港人在國族認同上卻出現了非一般的困惑。「精忠報國」的理念在傳統中國文化中可謂根深柢固,但老一輩的香港人都是從大陸逃落來的,要他們投靠由外族統治的殖民地,受過傳統文化薰陶的中國人,心中會有負罪感。

為了減輕這種負罪感,有兩種解脫方法:一是罵共產黨,因為是共產黨的專制統治,逼他們非逃亡不可的。二是把自己的定位提升至國際主義,那自己就可以理直氣壯地放下民族主義的立場。

至於在香港出生的第二代,他們拿的是港英政府發的身份證,外出旅遊更用英國護照,屬大英帝國的子民(後來才降格為英國海外公民,不可到英國本土定居)。他們只知道自己是華裔,但已經不是法律上的中國人。中國政府沒有提供香港人領取中國護照的方便途徑。他們出現身份模糊問題是很自然的。

即使到了九七回歸,香港人之中仍有相當多的一部分是迫於無奈的。當時的中國大陸,無論在經濟與政治上,都與香港存在著很大的差距。不然,鄧小平也不用搞一國兩制了。為了減輕港人的疑慮與抗拒,北京政府為香港提供了很多特殊待遇。這些優惠包括不用向中央交稅,不用服兵役等,實質上是不用香港人盡國民責任。令香港人在回歸後也未覺得自己是一個純正的中國人。

近年,中國的經濟雖然增長得很快,內地與香港在物質生活上的差距已大為縮減;但內地在政治改革上仍然十分緩慢。香港人不但看不慣,更怕這一套會蔓延到香港。於是,有部分人就繼續搞移民;有部分人就投入民主抗共行列。

從以上的分析來看,香港出現國民身份認同問題,中共自己責任最大。如果不是中共在解放後犯了這麼多嚴重的錯誤,哪會有這麼多人要逃來香港?如果不是中共一直在政治改革上沒法走上正軌,香港人怎會想去異國移民?

因此,單靠塗脂抹粉式的國民教育,或把問題歸咎為外國勢力的破壞是沒有用的。中共應先進行自我完善,讓香港人看到中國政治發展的希望,香港的民心就會自然回歸。

上一篇

施永青 am730C觀點 舊文

C觀點 - 施永青

港人為何有身份認同問題

(2012年11月13日)

【am730專欄】近年,香港流行一種說法,認為人應該選擇做地球村的公民,不一定要做中國人。昨文借緬甸羅興亞人的遭遇,說明現實世界仍得有國民身份,沒有國家歸屬的民族,命運是可悲的。地球村的說法只能是一種國際主義的情操,不具備法律上的現實意義。香港人想做地球人,可能是想逃避國族身份認同吧。

本來,一個人認同自己的國家,認同自己的民族,是自然不過的事。這不但是主觀的理念問題,而是客觀的血脈問題;大家都有共同的DNA,有共同的文化習俗,理應互相認同,利益與共地結合在一起。

然而,香港人在國族認同上卻出現了非一般的困惑。「精忠報國」的理念在傳統中國文化中可謂根深柢固,但老一輩的香港人都是從大陸逃落來的,要他們投靠由外族統治的殖民地,受過傳統文化薰陶的中國人,心中會有負罪感。

為了減輕這種負罪感,有兩種解脫方法:一是罵共產黨,因為是共產黨的專制統治,逼他們非逃亡不可的。二是把自己的定位提升至國際主義,那自己就可以理直氣壯地放下民族主義的立場。

至於在香港出生的第二代,他們拿的是港英政府發的身份證,外出旅遊更用英國護照,屬大英帝國的子民(後來才降格為英國海外公民,不可到英國本土定居)。他們只知道自己是華裔,但已經不是法律上的中國人。中國政府沒有提供香港人領取中國護照的方便途徑。他們出現身份模糊問題是很自然的。

即使到了九七回歸,香港人之中仍有相當多的一部分是迫於無奈的。當時的中國大陸,無論在經濟與政治上,都與香港存在著很大的差距。不然,鄧小平也不用搞一國兩制了。為了減輕港人的疑慮與抗拒,北京政府為香港提供了很多特殊待遇。這些優惠包括不用向中央交稅,不用服兵役等,實質上是不用香港人盡國民責任。令香港人在回歸後也未覺得自己是一個純正的中國人。

近年,中國的經濟雖然增長得很快,內地與香港在物質生活上的差距已大為縮減;但內地在政治改革上仍然十分緩慢。香港人不但看不慣,更怕這一套會蔓延到香港。於是,有部分人就繼續搞移民;有部分人就投入民主抗共行列。

從以上的分析來看,香港出現國民身份認同問題,中共自己責任最大。如果不是中共在解放後犯了這麼多嚴重的錯誤,哪會有這麼多人要逃來香港?如果不是中共一直在政治改革上沒法走上正軌,香港人怎會想去異國移民?

因此,單靠塗脂抹粉式的國民教育,或把問題歸咎為外國勢力的破壞是沒有用的。中共應先進行自我完善,讓香港人看到中國政治發展的希望,香港的民心就會自然回歸。

上一篇

施永青 am730C觀點 舊文

一名經人 - 羅家聰 2012年11月13日

一名經人 - 羅家聰 2012年11月13日

羅家聰:經合樓巿趨同步信貸是重要因素 (2012-10-19 10:25:26)

(2012-10-19 10:25:26)

轉載▼

國基會繼8月份發表過環球樓市周期點算結果後,其兩研究員聯同另外兩名學者,在9月再發表全球樓市上落之同步化與決定性因素,不過是次刊於NBER(見參考)。今期也抄錄部分結果;不過留意,其手法是將全球樓價整合統計,而並非作個別點算。另外,其賣點亦不在數據,焦點反而在全球樓價整體而言與其他經濟環節的關系。

四人用經合組織18國現成數據,包括季度樓價、股價、GDP、信貸、長短利率,由1971年首季至2011年三季。這18樓市總值占全球GDP逾六成,數據樣本算是大。為看全球一體化對樓市的影響,四人以1984年底為轉折點,之前的稱「一體化前期」,之後的稱「一體化期」;其論據是後一段時期全球貿易量大增。這不失為一簡單定義。

整合多國數據上,有蹺妙的:若將各國樓價加權,一有單位問題,二有偏離分子。尤其後者,往往會使綜合數字在走勢上顯得不倫不類。反之若國家夠多,點算升或跌的國家比例反為更妙。

以此方法計算樓價跌與GDP跌(衰退)的國家比例,如圖所見,全球樓價在過去四十年來跌過四次【圖1,紅虛線】,與上星期的「三升一跌兩橫行」稍有出入,原因有三。第一,這里計名義,上周計實質。第二,今次18國,上周55。第三,1990年代中前的樓價下跌國家比例並非壓倒過半,大概對應上周的「兩橫行」。

樓價愈跌衰退愈長

從圖亦見,樓價上落與經濟上落是有關的。那末全球樓價又受什麼環球因素影響?研究員將全球樓價、股價、信貸及GDP四個數據,各取同一首個主成分(commonfirst principalcomponent)為環球因素,再計其增長率【圖2】。影響全球樓價的環球因素,與影響全球股市或影響全球GDP的均不太相同,但與影響全球信貸的卻是頗為一致。

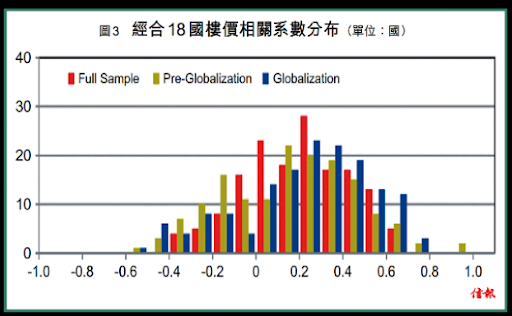

上回提到「全球樓市四十年周期波幅皆在變」;當中各國周期愈趨同化。於此,今文的研究有相同發現。將18國樓價逐對計相關系數,共153個組合(18C2),再將這153個系數分一體化前、後畫分布圖,其實肉眼也見一體化下的分布有所右移【圖3】。換言之,相關系數趨大,即樓價也趨一體化。他們也用較嚴謹的Kolmogorov-Smirnoff測試(K-Stest),檢驗一體化前、後的分布有否統計上的顯著分別,而結論是有的。

剛才看過,樓價與經濟周期相關【圖1】,但怎相關呢?研究員進一步分析數據,得出樓價跌得愈勁,衰退愈長,幅度愈深,衰得愈快(斜率);至於升市,道理一樣;且是全球皆然【表1】。另讀表所見,季數不多、幅度不大,因經合都是先進經濟體。

按一體化前後劃分,18國樓價在一體化後的平均升幅(2.7%)比之前的大逾一倍(1.2%),但波幅反而有所降低,使變異系數(coefficientof variation,平均除以波幅)大了一倍以上【表2】。此乃大穩健期(GreatModeration)下大多數據也見到的現象。然而,若計最好及最差的情況,則一體化前、後的分別其實不大,即尾巴風險相若。

至於對應上述【圖2】的計算,18國內各項數據與樓價的關系,則證明在下一直之說:樓市靠經濟(相關系數起碼0.45),息口無(甚)關系(相關系數不逾0.22)【表3】。此外,股價與樓價的關聯度亦較大多人所想為低,相關系數不逾0.16。由此亦可得知,貨幣政策其實對樓市甚具影響,因從樓與信貸的相關系數近0.5可見,只要穀起信貸,就可穀起樓價。

只不過,由減息到幣量增,再由幣量增到信貸加,中間涉及兩步邏輯。惜實證顯示,減息不一定等於幣量增,幣量增更不一定等於信貸加(尤是信貸緊縮),是故坊間以為減息或QE會利樓市,其實未必,還看信貸;何況QE未必等於幣量增。

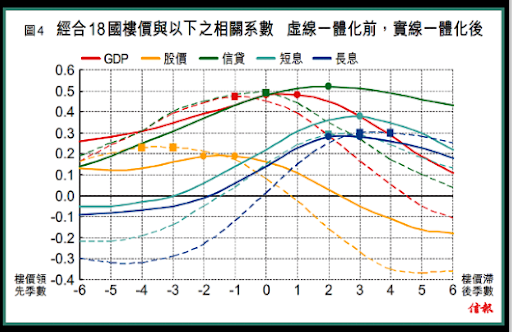

現進一步看樓價與各項數據在一體化前、後的關系有否分別,樓價是否領先滯後。觀圖所見,與樓價關系最大的還如剛述,是信貸及GDP;股市有關,但很小【圖4】。至於先後,研究員指看不到樓價有多領先(GDP)作用(紅線);反而一體化下以來,信貸較一體化前更領先樓價,約達兩季(綠線);而樓價領先程度稍減(圓較方右)。

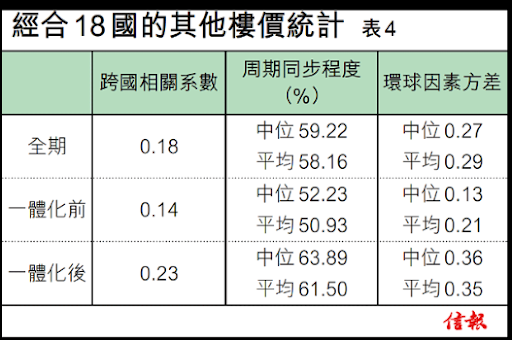

再問的是,貿易一體化後,樓價是否都一體化?計法之一是跨國的樓價相關系數,讀表所見,全期0.18,但一體化後的0.23顯然較一體化前的0.14高,且99%統計可信【表4】。

計法之二則是周期同步程度──即同升共跌的時間比例,以18國中位數計,由一體化前52%升至之後64%,平均值則由51%升至62%。計法之三是環球因素方差(variance),平均值由一體化前的0.21升至之後的0.35,且兩者呈95%統計可信度。

研究員也做了樓價與眾因素的主成分分析(Principal Component Analysis,PCA)。岔開一筆,究竟這與敝欄常報的回歸分析(regression)有何分別?這里借了R-bloggers的四幀圖片,在解釋兩者分別上實在十分易明。所謂的y對x回歸,或以x來解釋y,其實是在x、y數點上fit條線,此線與所有點的垂直距離總和為最短【圖5,左一】。若是掉轉以x對y回歸,則顯然是以最短水平距離總和來fit線(左二)。PCA呢?同是fit線,但卻以「與線垂直」的距離總和來fit(右二),即x與y地位對等。觀圖所見,兩個方法頗為類似,但效果上則x對y回歸(藍線)與PCA(黑線)甚接近(右一)。

環球股價關聯度增

換言之,這里的主成分分析,乃將樓價的環球主成分及一籃子主成分相關聯起來,看看哪些因素最為重要;這與表三相似,但分別在於主成分與主成分的關系【表5】。讀表所見,在環球因素為主成分下,還是信貸與樓價最為相關,其次相關的為GDP,不過較諸一體化前,之後的相關度是跌了而非上升,反而環球股價的關聯度見增加。

讀罷本文,研究員經反複的分析過後,帶出了兩大結論:一、全球樓價愈趨同步;二、坊間以為利率是影響樓價的重要因素,但其實是信貸。利率低企不代表信貸增加,僅有前者而無後者的話,不見得能解釋樓價上升。美中不足的是,樣本僅經合18國。

參考:Hideaki Hirata, M. Ayhan Kose, Christopher Otrok, and Marco E.Terrones (2012), ’Global House Price Fluctuations: Synchronizationand Determinants,’ NBER Working Paper No. 18362,September.

一名經人 - 羅家聰 舊文

羅家聰:經合樓巿趨同步信貸是重要因素

(2012-10-19 10:25:26) 轉載▼ 國基會繼8月份發表過環球樓市周期點算結果後,其兩研究員聯同另外兩名學者,在9月再發表全球樓市上落之同步化與決定性因素,不過是次刊於NBER(見參考)。今期也抄錄部分結果;不過留意,其手法是將全球樓價整合統計,而並非作個別點算。另外,其賣點亦不在數據,焦點反而在全球樓價整體而言與其他經濟環節的關系。

四人用經合組織18國現成數據,包括季度樓價、股價、GDP、信貸、長短利率,由1971年首季至2011年三季。這18樓市總值占全球GDP逾六成,數據樣本算是大。為看全球一體化對樓市的影響,四人以1984年底為轉折點,之前的稱「一體化前期」,之後的稱「一體化期」;其論據是後一段時期全球貿易量大增。這不失為一簡單定義。

整合多國數據上,有蹺妙的:若將各國樓價加權,一有單位問題,二有偏離分子。尤其後者,往往會使綜合數字在走勢上顯得不倫不類。反之若國家夠多,點算升或跌的國家比例反為更妙。

以此方法計算樓價跌與GDP跌(衰退)的國家比例,如圖所見,全球樓價在過去四十年來跌過四次【圖1,紅虛線】,與上星期的「三升一跌兩橫行」稍有出入,原因有三。第一,這里計名義,上周計實質。第二,今次18國,上周55。第三,1990年代中前的樓價下跌國家比例並非壓倒過半,大概對應上周的「兩橫行」。

樓價愈跌衰退愈長

從圖亦見,樓價上落與經濟上落是有關的。那末全球樓價又受什麼環球因素影響?研究員將全球樓價、股價、信貸及GDP四個數據,各取同一首個主成分(commonfirst principalcomponent)為環球因素,再計其增長率【圖2】。影響全球樓價的環球因素,與影響全球股市或影響全球GDP的均不太相同,但與影響全球信貸的卻是頗為一致。

上回提到「全球樓市四十年周期波幅皆在變」;當中各國周期愈趨同化。於此,今文的研究有相同發現。將18國樓價逐對計相關系數,共153個組合(18C2),再將這153個系數分一體化前、後畫分布圖,其實肉眼也見一體化下的分布有所右移【圖3】。換言之,相關系數趨大,即樓價也趨一體化。他們也用較嚴謹的Kolmogorov-Smirnoff測試(K-Stest),檢驗一體化前、後的分布有否統計上的顯著分別,而結論是有的。

剛才看過,樓價與經濟周期相關【圖1】,但怎相關呢?研究員進一步分析數據,得出樓價跌得愈勁,衰退愈長,幅度愈深,衰得愈快(斜率);至於升市,道理一樣;且是全球皆然【表1】。另讀表所見,季數不多、幅度不大,因經合都是先進經濟體。

按一體化前後劃分,18國樓價在一體化後的平均升幅(2.7%)比之前的大逾一倍(1.2%),但波幅反而有所降低,使變異系數(coefficientof variation,平均除以波幅)大了一倍以上【表2】。此乃大穩健期(GreatModeration)下大多數據也見到的現象。然而,若計最好及最差的情況,則一體化前、後的分別其實不大,即尾巴風險相若。

至於對應上述【圖2】的計算,18國內各項數據與樓價的關系,則證明在下一直之說:樓市靠經濟(相關系數起碼0.45),息口無(甚)關系(相關系數不逾0.22)【表3】。此外,股價與樓價的關聯度亦較大多人所想為低,相關系數不逾0.16。由此亦可得知,貨幣政策其實對樓市甚具影響,因從樓與信貸的相關系數近0.5可見,只要穀起信貸,就可穀起樓價。

只不過,由減息到幣量增,再由幣量增到信貸加,中間涉及兩步邏輯。惜實證顯示,減息不一定等於幣量增,幣量增更不一定等於信貸加(尤是信貸緊縮),是故坊間以為減息或QE會利樓市,其實未必,還看信貸;何況QE未必等於幣量增。

現進一步看樓價與各項數據在一體化前、後的關系有否分別,樓價是否領先滯後。觀圖所見,與樓價關系最大的還如剛述,是信貸及GDP;股市有關,但很小【圖4】。至於先後,研究員指看不到樓價有多領先(GDP)作用(紅線);反而一體化下以來,信貸較一體化前更領先樓價,約達兩季(綠線);而樓價領先程度稍減(圓較方右)。

再問的是,貿易一體化後,樓價是否都一體化?計法之一是跨國的樓價相關系數,讀表所見,全期0.18,但一體化後的0.23顯然較一體化前的0.14高,且99%統計可信【表4】。

計法之二則是周期同步程度──即同升共跌的時間比例,以18國中位數計,由一體化前52%升至之後64%,平均值則由51%升至62%。計法之三是環球因素方差(variance),平均值由一體化前的0.21升至之後的0.35,且兩者呈95%統計可信度。

研究員也做了樓價與眾因素的主成分分析(Principal Component Analysis,PCA)。岔開一筆,究竟這與敝欄常報的回歸分析(regression)有何分別?這里借了R-bloggers的四幀圖片,在解釋兩者分別上實在十分易明。所謂的y對x回歸,或以x來解釋y,其實是在x、y數點上fit條線,此線與所有點的垂直距離總和為最短【圖5,左一】。若是掉轉以x對y回歸,則顯然是以最短水平距離總和來fit線(左二)。PCA呢?同是fit線,但卻以「與線垂直」的距離總和來fit(右二),即x與y地位對等。觀圖所見,兩個方法頗為類似,但效果上則x對y回歸(藍線)與PCA(黑線)甚接近(右一)。

環球股價關聯度增

換言之,這里的主成分分析,乃將樓價的環球主成分及一籃子主成分相關聯起來,看看哪些因素最為重要;這與表三相似,但分別在於主成分與主成分的關系【表5】。讀表所見,在環球因素為主成分下,還是信貸與樓價最為相關,其次相關的為GDP,不過較諸一體化前,之後的相關度是跌了而非上升,反而環球股價的關聯度見增加。

讀罷本文,研究員經反複的分析過後,帶出了兩大結論:一、全球樓價愈趨同步;二、坊間以為利率是影響樓價的重要因素,但其實是信貸。利率低企不代表信貸增加,僅有前者而無後者的話,不見得能解釋樓價上升。美中不足的是,樣本僅經合18國。

參考:Hideaki Hirata, M. Ayhan Kose, Christopher Otrok, and Marco E.Terrones (2012), ’Global House Price Fluctuations: Synchronizationand Determinants,’ NBER Working Paper No. 18362,September.

一名經人 - 羅家聰 舊文

財智語陸 - 陳永陸 2012年11月13日

財智語陸 - 陳永陸 2012年11月13日

財智語陸:前景未明基金忍手 - 陳永陸

港股回升,不過成交明顯減少,投資者轉向觀望為主。單從指數一兩天的表現,很難估大市的方向,但以近日整個大市的盤路而言,市場的避險情緒明顯上升不少。領匯(823)突破40元的心理大關,除受惠中期業績外,最主要是其收息定位明確,這也是我近日建議大家不要隨便將其剔出組合之外的原因。

事實上,近日見過幾個基金經理朋友,他們都表示現水平即使再看好港股,短線而言也不敢太冒進,雖知財政懸崖很大機會是有驚無險,但始終目前是全球資金睇住來炒的焦點,稍有偏差的解讀,隨時殺錯良民。現在押注在收息的REITs上,既可避險,亦可向投資者交代。

市場避險上升,不單是從避險股走強中看出端倪,而是早前市場對於壞消息的解讀跟現在有點不同。之前儘管有壞消息都當最差時間已過,變為好消息炒作,而昨日水泥股因為水泥價仍有下調壓力,而借勢被沽售,是一個趨勢改變的訊號。

訂止賺位要具防震力

當然,樂觀一點可以解讀為借勢震倉,但現實一點看是獲利貨要先沽為敬。基本面較強的潤泥(1313)及海螺(914),如未能守於50日線,調整之勢會繼續。但從技術面看,應有批高位套利的投機盤,駐兵於此先博反彈,最低限度空倉盤也要先行食糊,再謀定而後動。

多了「墮崖」陰影,其實不一定要清倉,但肯定是要有防險準備。之前一直強勢的鐵路股如中鐵(390)及中鐵建(1186)等,昨日突破再上,看圖分析應該仲有一段路要走,貨底應該要繼續定止賺位持有。

我時常提出的止賺價,不是放低幾格準備隨時走佬,而是要看你買的是甚麼股。如果是有基本面支持的強勢股,買入價跟現價有一段距離,應該是訂遠一點以防震倉。

陳永陸

獨立股評人

上一則: 實戰理論:短炒要避開指數股 - 沈振盈

下一則: 青心直說:唔推股票有原因 - 胡孟青

財智語陸 - 陳永陸 舊文

財智語陸:前景未明基金忍手 - 陳永陸

港股回升,不過成交明顯減少,投資者轉向觀望為主。單從指數一兩天的表現,很難估大市的方向,但以近日整個大市的盤路而言,市場的避險情緒明顯上升不少。領匯(823)突破40元的心理大關,除受惠中期業績外,最主要是其收息定位明確,這也是我近日建議大家不要隨便將其剔出組合之外的原因。

事實上,近日見過幾個基金經理朋友,他們都表示現水平即使再看好港股,短線而言也不敢太冒進,雖知財政懸崖很大機會是有驚無險,但始終目前是全球資金睇住來炒的焦點,稍有偏差的解讀,隨時殺錯良民。現在押注在收息的REITs上,既可避險,亦可向投資者交代。

市場避險上升,不單是從避險股走強中看出端倪,而是早前市場對於壞消息的解讀跟現在有點不同。之前儘管有壞消息都當最差時間已過,變為好消息炒作,而昨日水泥股因為水泥價仍有下調壓力,而借勢被沽售,是一個趨勢改變的訊號。

訂止賺位要具防震力

當然,樂觀一點可以解讀為借勢震倉,但現實一點看是獲利貨要先沽為敬。基本面較強的潤泥(1313)及海螺(914),如未能守於50日線,調整之勢會繼續。但從技術面看,應有批高位套利的投機盤,駐兵於此先博反彈,最低限度空倉盤也要先行食糊,再謀定而後動。

多了「墮崖」陰影,其實不一定要清倉,但肯定是要有防險準備。之前一直強勢的鐵路股如中鐵(390)及中鐵建(1186)等,昨日突破再上,看圖分析應該仲有一段路要走,貨底應該要繼續定止賺位持有。

我時常提出的止賺價,不是放低幾格準備隨時走佬,而是要看你買的是甚麼股。如果是有基本面支持的強勢股,買入價跟現價有一段距離,應該是訂遠一點以防震倉。

陳永陸

獨立股評人

上一則: 實戰理論:短炒要避開指數股 - 沈振盈

下一則: 青心直說:唔推股票有原因 - 胡孟青

財智語陸 - 陳永陸 舊文

實戰理論 - 沈振盈 2012年11月13日

實戰理論 - 沈振盈 2012年11月13日

實戰理論:短炒要避開指數股 - 沈振盈

上周五美股的跌勢終於喘定,道指企穩12800水平之上,有利港股反彈。以昨日所見,反彈力度略嫌不足,重磅股中移動(941)及?控(005)受壓,相信是一些期權對沖盤拆倉所致。估計大市仍會在20800至21200水平尋底,直至有新因素出現後,才有望突破。現時的策略宜炒股不炒市,先避開指數股,以免在大戶做倉之時中流彈。

今年新股市場未能有好表現,主要是大市大部份時間不濟。臨近年底,開始有多隻新股趕搭尾班車,加上市場資金充裕,大市又能重上全年高位,相信可以製造出遲來的新股熱潮。昨日做路演、今日開始招股的上海房地產集團旭輝控股(884),集資約20億元,招股價屬偏低水平,以其預期每股盈利0.38港元計,市盈率約4倍,相對資產淨值折讓逾六成。

反彈力度仍不足

據網上預覽資料顯示,公司在過去一年積極增加土地儲備,自本年7月至今,分別於上海、蘇州及天津市購得多個新發展地盤。而截至10月底止首十個月,公司的已訂約銷售為75.11億元人民幣,超越了去年全年的銷售額。

內地房地產市場,在剛性需求的推動下,自7月起已有升溫跡象,價量齊升。而一眾已在港上市的內房股表現亮麗,大部份皆累積了不俗的升幅,估值亦已有所提高,平均市盈率約在12倍之上。以旭輝的招股價計,若能抽中,應有不俗的上升空間。今次集團集資所得,主要用作增加土地儲備及發展項目之用,前景具吸引力。

回說大市,恒指雖守住21400水平,但反彈力度不足,策略上不用心急入市,可等大戶在本周拆倉完畢後出手,最理想是回試20800至21000水平之後,才入市買貨。

沈振盈

證監會持牌人士

上一則: 曾淵滄專欄:修改黨章意義重大 - 曾淵滄

下一則: 財智語陸:前景未明基金忍手 - 陳永陸

實戰理論 - 沈振盈 舊文

實戰理論:短炒要避開指數股 - 沈振盈

上周五美股的跌勢終於喘定,道指企穩12800水平之上,有利港股反彈。以昨日所見,反彈力度略嫌不足,重磅股中移動(941)及?控(005)受壓,相信是一些期權對沖盤拆倉所致。估計大市仍會在20800至21200水平尋底,直至有新因素出現後,才有望突破。現時的策略宜炒股不炒市,先避開指數股,以免在大戶做倉之時中流彈。

今年新股市場未能有好表現,主要是大市大部份時間不濟。臨近年底,開始有多隻新股趕搭尾班車,加上市場資金充裕,大市又能重上全年高位,相信可以製造出遲來的新股熱潮。昨日做路演、今日開始招股的上海房地產集團旭輝控股(884),集資約20億元,招股價屬偏低水平,以其預期每股盈利0.38港元計,市盈率約4倍,相對資產淨值折讓逾六成。

反彈力度仍不足

據網上預覽資料顯示,公司在過去一年積極增加土地儲備,自本年7月至今,分別於上海、蘇州及天津市購得多個新發展地盤。而截至10月底止首十個月,公司的已訂約銷售為75.11億元人民幣,超越了去年全年的銷售額。

內地房地產市場,在剛性需求的推動下,自7月起已有升溫跡象,價量齊升。而一眾已在港上市的內房股表現亮麗,大部份皆累積了不俗的升幅,估值亦已有所提高,平均市盈率約在12倍之上。以旭輝的招股價計,若能抽中,應有不俗的上升空間。今次集團集資所得,主要用作增加土地儲備及發展項目之用,前景具吸引力。

回說大市,恒指雖守住21400水平,但反彈力度不足,策略上不用心急入市,可等大戶在本周拆倉完畢後出手,最理想是回試20800至21000水平之後,才入市買貨。

沈振盈

證監會持牌人士

上一則: 曾淵滄專欄:修改黨章意義重大 - 曾淵滄

下一則: 財智語陸:前景未明基金忍手 - 陳永陸

實戰理論 - 沈振盈 舊文

力筆從心 - 黃毅力 2012年11月13日

力筆從心 - 黃毅力 2012年11月13日

黃毅力 力筆從心 澳門格蘭披治的啟示

每個星期天,馬路上總會看到很多警察,路口亦有很多交通巡警站崗,原因是社會任何程度的爭議,都趁星期天舉行示威及遊行,向政府表達訴求。每個星期一的新聞,特別是頭版的第一張大相,就是很多人在抗議的場面

。

最近還有一個值得警醒的現象,就是在許多遊行示威的人群中,總有人舉起香港回歸前殖民地的龍獅旗幟,他們還認為英國人管治香港比較好。這個現象顯示,排擠中國同胞的意識及力量已漸漸形成,當前的形勢,已不只是深層次矛盾,而是進一步從矛盾變成對抗。

我跟部分六十後甚至更年輕的一代,談及現時遊行示威的風氣,他們都說去遊行示威,其實是當做運動,一群人嘻嘻哈哈,何樂而不為?這就表示有些香港人,並不是為了表達訴求而示威遊行,而是抱著玩樂、人去我又去的心態。

試舉另一個例子,香港人其實不喜歡跑馬拉松,更不喜歡七人欖球,但每年卻有很多人去參與這些體育活動,這又是為何?只是由於他們太好動,而大家都沒有選擇,所以有甚麼活動就去參與。

至於民間安排的活動,卻各有各做,毫無組織力,難以聚眾。以龍舟比賽為例,在端午節的一天裏,這個團體主辦一個賽事,另一個地方又舉行一個賽事,每個賽事都說自己最大型,我們要選擇去哪一個?倒不如以政府作統籌,只做一個大型的龍舟比賽嘉年華,以聚集大量市民,分散他們對示威遊行的注意力還好。

這做法,亦有如一年前紅牛一級方程式車隊來港表演,地點設於中環外圍填海區一條偏僻的街道般,而這些賽車,只是不斷一前一後地移動,其實沒甚麼亮點可言,但卻吸引了十萬人歡天喜地在旁觀看,這就明確顯示出香港沒甚麼吸引的活動。政府可以嘗試透過文化及體育活動,去改變香港的整體習慣及氣氛,把香港人放在遊行示威的精力及衍生出來的負能量改變一下。

以澳門格蘭披治賽車為例,今年已是第59屆,我特意到澳門,與澳門汽車總會的會長鍾國榮先生見面,了解他們的成功原因,並與一眾官員作出討論。結果發現,香港的條件及資源其實比澳門更好,但為何澳門做得到,反而我們香港做不到?這個問題值得香港政府深思。

黃毅力 (逢周二及周四見報)

筆者棄警從商,創立自己的商業堡壘,過去十年,遊學四方、拜訪名師;曾就讀於中大EMBA、哈佛商學院、INSEAD牛津管理課程及中共中央黨校,著有《職場求生必殺技》,《創意教兒》等書。

training980@gmail.com Fax:2877 2086

www.facebook.com/EricWong980Page

力筆從心 - 黃毅力 舊文

黃毅力 力筆從心 澳門格蘭披治的啟示

每個星期天,馬路上總會看到很多警察,路口亦有很多交通巡警站崗,原因是社會任何程度的爭議,都趁星期天舉行示威及遊行,向政府表達訴求。每個星期一的新聞,特別是頭版的第一張大相,就是很多人在抗議的場面

。 最近還有一個值得警醒的現象,就是在許多遊行示威的人群中,總有人舉起香港回歸前殖民地的龍獅旗幟,他們還認為英國人管治香港比較好。這個現象顯示,排擠中國同胞的意識及力量已漸漸形成,當前的形勢,已不只是深層次矛盾,而是進一步從矛盾變成對抗。

我跟部分六十後甚至更年輕的一代,談及現時遊行示威的風氣,他們都說去遊行示威,其實是當做運動,一群人嘻嘻哈哈,何樂而不為?這就表示有些香港人,並不是為了表達訴求而示威遊行,而是抱著玩樂、人去我又去的心態。

試舉另一個例子,香港人其實不喜歡跑馬拉松,更不喜歡七人欖球,但每年卻有很多人去參與這些體育活動,這又是為何?只是由於他們太好動,而大家都沒有選擇,所以有甚麼活動就去參與。

至於民間安排的活動,卻各有各做,毫無組織力,難以聚眾。以龍舟比賽為例,在端午節的一天裏,這個團體主辦一個賽事,另一個地方又舉行一個賽事,每個賽事都說自己最大型,我們要選擇去哪一個?倒不如以政府作統籌,只做一個大型的龍舟比賽嘉年華,以聚集大量市民,分散他們對示威遊行的注意力還好。

這做法,亦有如一年前紅牛一級方程式車隊來港表演,地點設於中環外圍填海區一條偏僻的街道般,而這些賽車,只是不斷一前一後地移動,其實沒甚麼亮點可言,但卻吸引了十萬人歡天喜地在旁觀看,這就明確顯示出香港沒甚麼吸引的活動。政府可以嘗試透過文化及體育活動,去改變香港的整體習慣及氣氛,把香港人放在遊行示威的精力及衍生出來的負能量改變一下。

以澳門格蘭披治賽車為例,今年已是第59屆,我特意到澳門,與澳門汽車總會的會長鍾國榮先生見面,了解他們的成功原因,並與一眾官員作出討論。結果發現,香港的條件及資源其實比澳門更好,但為何澳門做得到,反而我們香港做不到?這個問題值得香港政府深思。

黃毅力 (逢周二及周四見報)

筆者棄警從商,創立自己的商業堡壘,過去十年,遊學四方、拜訪名師;曾就讀於中大EMBA、哈佛商學院、INSEAD牛津管理課程及中共中央黨校,著有《職場求生必殺技》,《創意教兒》等書。

training980@gmail.com Fax:2877 2086

www.facebook.com/EricWong980Page

力筆從心 - 黃毅力 舊文

貸評山下 - 黃元山 2012年11月13日

貸評山下 - 黃元山 2012年11月13日

貸評山下:內地私募基金阿爺掌生死 - 黃元山

由於內地私募基金的上市審批取決於人為因素,並在上市後快速套現離場,令不少盡職審查變得是但。

散戶一定知道PE(即Price/Earnings,市盈率)是評價一隻股票的基本指標,但隨著內地創業板成立剛滿三年,中國已繁殖出不少土生土長的PE(即Private Equity,內地私募基金)。

不論中外的PE,其投資策略都是尋找具成長潛力的公司,或者管理不善但業務有前景的公司,在收購後進行重組管理架構、利用槓桿提高現金流量,改善公司盈利,繼而用更高價格轉售或重新上市,最後套現離場。然而,中國PE與外國PE在不少方面都有明顯分別。

水頭充足併購毋須融資

首先,融資方法不一。傳統而言,外國私募基金主張Leveraged Buy-out(槓桿收購),又或稱融資併購,其特點是當進行收購時,他們會大規模融資借貸去支持(大部份)交易費用。相反,中國經濟增長強勁,令內地私募基金不需要透過融資併購,亦可獲得足夠資金去進行各項金融交易。

其次,新股上市審批制度屬人為因素。現時內地的新股上市審批,主要取決於人為因素,而非註冊制度。在企業相對較難發行新股上市的背景下,一些能夠順利「飛上枝頭變鳳凰」的新股,自然被市場看高一線;普遍而言它們在首日上市,在「僧多粥少」供不應求的環境下,即使市盈率極高,股價依然飆升。

內地合資格上市的企業不少,能否上市卻取決於有關監管機構一錘定音,自然有很大的「尋租」空間。換句話說,企業能上市,大股東便可高價套現;於是,「有辦法」去使企業上市的輪候時間減少,是一些「有辦法」的內地PE其中一種經營模式。很多時候,企業老闆為了加速上市、在排隊上市的企業長龍中排得較好的位置,便甘願讓一些PE坐順風車,在臨上市前投錢,使這些PE能在短短的時間中賺幾倍的回報。

由於上市定價高,但基本業務不能長遠支持,於是,及後股價又會於短時間內大幅回落。相反,外國私募基金採取註冊制度,一切程序需循規蹈矩。

貨如輪轉盡職審查是但

第三,盡職審查未必盡職?眾所周知,新股上市之前都需進行盡職審查,屬於企業併購裏,委託資產評估公司對目標公司的資產進行評估的行為。一般而言,認真的盡職審查可長達一至兩年,不過由於內地私募基金的上市審批取決於人為因素,營運模式是在上市後快速套現離場,做到貨如輪轉,甚至有些被稱為「工廠」的經營模式,令不少盡職審查變得「是是但但」。

最後輪到新股未能成功上市的後路。基本上,如果外國私募基金所「扶植」的新股未能成功上市,它可透過二手市場將企業轉售予其他私募基金;然而因為內地私募基金的二手市場並不成熟,仍處於摸索階段,令上市失敗的新股價值大打折扣。

總體來說,筆者認為,中國PE的經營模式,成功或失敗均受制於政策因素,最怕有朝一日「阿爺」向新股開刀,改革上市制度,這些「工廠式經營」的PE自然身受其害。

黃元山

大學教授、國際投行前董事總經理

本欄逢周二刊出

上一則: 麗寶大廈呎售5262

下一則: 曾淵滄專欄:修改黨章意義重大 - 曾淵滄

貸評山下 - 黃元山 舊文

貸評山下:內地私募基金阿爺掌生死 - 黃元山

由於內地私募基金的上市審批取決於人為因素,並在上市後快速套現離場,令不少盡職審查變得是但。

散戶一定知道PE(即Price/Earnings,市盈率)是評價一隻股票的基本指標,但隨著內地創業板成立剛滿三年,中國已繁殖出不少土生土長的PE(即Private Equity,內地私募基金)。

不論中外的PE,其投資策略都是尋找具成長潛力的公司,或者管理不善但業務有前景的公司,在收購後進行重組管理架構、利用槓桿提高現金流量,改善公司盈利,繼而用更高價格轉售或重新上市,最後套現離場。然而,中國PE與外國PE在不少方面都有明顯分別。

水頭充足併購毋須融資

首先,融資方法不一。傳統而言,外國私募基金主張Leveraged Buy-out(槓桿收購),又或稱融資併購,其特點是當進行收購時,他們會大規模融資借貸去支持(大部份)交易費用。相反,中國經濟增長強勁,令內地私募基金不需要透過融資併購,亦可獲得足夠資金去進行各項金融交易。

其次,新股上市審批制度屬人為因素。現時內地的新股上市審批,主要取決於人為因素,而非註冊制度。在企業相對較難發行新股上市的背景下,一些能夠順利「飛上枝頭變鳳凰」的新股,自然被市場看高一線;普遍而言它們在首日上市,在「僧多粥少」供不應求的環境下,即使市盈率極高,股價依然飆升。

內地合資格上市的企業不少,能否上市卻取決於有關監管機構一錘定音,自然有很大的「尋租」空間。換句話說,企業能上市,大股東便可高價套現;於是,「有辦法」去使企業上市的輪候時間減少,是一些「有辦法」的內地PE其中一種經營模式。很多時候,企業老闆為了加速上市、在排隊上市的企業長龍中排得較好的位置,便甘願讓一些PE坐順風車,在臨上市前投錢,使這些PE能在短短的時間中賺幾倍的回報。

由於上市定價高,但基本業務不能長遠支持,於是,及後股價又會於短時間內大幅回落。相反,外國私募基金採取註冊制度,一切程序需循規蹈矩。

貨如輪轉盡職審查是但

第三,盡職審查未必盡職?眾所周知,新股上市之前都需進行盡職審查,屬於企業併購裏,委託資產評估公司對目標公司的資產進行評估的行為。一般而言,認真的盡職審查可長達一至兩年,不過由於內地私募基金的上市審批取決於人為因素,營運模式是在上市後快速套現離場,做到貨如輪轉,甚至有些被稱為「工廠」的經營模式,令不少盡職審查變得「是是但但」。

最後輪到新股未能成功上市的後路。基本上,如果外國私募基金所「扶植」的新股未能成功上市,它可透過二手市場將企業轉售予其他私募基金;然而因為內地私募基金的二手市場並不成熟,仍處於摸索階段,令上市失敗的新股價值大打折扣。

總體來說,筆者認為,中國PE的經營模式,成功或失敗均受制於政策因素,最怕有朝一日「阿爺」向新股開刀,改革上市制度,這些「工廠式經營」的PE自然身受其害。

黃元山

大學教授、國際投行前董事總經理

本欄逢周二刊出

上一則: 麗寶大廈呎售5262

下一則: 曾淵滄專欄:修改黨章意義重大 - 曾淵滄

貸評山下 - 黃元山 舊文

環球經濟 - 王冠一 2012年11月13日

環球經濟 - 王冠一 2012年11月13日

王冠一財經專欄:跨國企業難逃稅網

財經 - 環球經濟

王冠一

2012/11/13, 週二

金融海嘯之後,不少國家的政府竟然決定動用公帑,拯救各大小金融機構,結果激起民忿,全球各地都有民眾發起佔領金融區活動。這股風氣似乎有蔓延開去的跡象。多家在英國經營生意的外資企業,由於被指多年來一直利用稅制漏洞,在英國繳交極少稅款,近日成為英國政府與民眾宣洩不滿的對象,而星巴克〔Starbucks〕則成為眾矢之的。

根據英國稅務海關總署〔HMRC〕估計,英國政府今年應該收到的企業利得稅,跟實際上收到的稅款,相差多達41億英鎊(即超過500億港元),所以英國政府正千方百計,希望堵塞跨國企業在英國避稅的漏洞,甚至主動召開聽證會,傳召相關企業高層「照照肺」,希望可以起到阻嚇作用,平息眾怒。

其實英國政府真係好窮。以美資的星巴克、Google、亞馬遜網站及Facebook四家企業為例,過去三年,合計在英國的營業額雖然多達31億鎊,但四企合計所交的稅款只有3000萬鎊左右,比率不足百分之一。本週一星巴克高層出席的聽證會,便要解釋為何過去十四年,星巴克在英國只需繳交800多萬鎊稅那麼少!稍後亞馬遜網站、Google高層都要出席聽證會解釋。

不過,受政府節衣縮食預算牽連的民眾,可不會這麼有耐性講道理。聽聞英國民間組織「UK Uncut」(專為那些受到政府削減社會福利開支而受傷害的老百姓出頭,發動人民運動),計劃於12月8日全英各地發起「佔領星巴克」活動,佔據的星巴克分店,將用來做托兒所、避難所與及露宿者之家;希望透過佔領行動,教訓那些只懂在英國做生意搵錢,但就沒有履行交稅責任,千方百計去避稅的外資企業。

「UK Uncut」指摘,由於星巴克這些外資企業一直避稅,導致英國政府少收大筆稅款,結果政府被逼削減社會福利開支,所以要用行動逼使星巴克補償英國民眾。所以今次「佔領星巴克」活動,氣氛跟以往全球各地的佔領金融區活動有很大分別,因為今次英國政府似乎跟人民站在同一陣線!

試舉幾個例子,便會了解到外資企業在英國如何避稅。例如Facebook選擇在愛爾蘭註冊英國業務的總公司,因為愛爾蘭的稅率遠低於英國,以愛爾蘭營業額計算,集團去年稅款僅20多萬鎊。而網上商店亞馬遜網站的英國業務則以「服務機構」的名義註冊(而非零售商),並安排在盧森堡註冊總公司,享受低稅率之利。除此以外,日本的日產汽車亦是透過瑞士註冊的公司名義,在英國銷售汽車,結果亦節省大筆稅款。

有見及此,英國政界似乎有意修改稅制,據聞正構思向外資企業開徵營業稅〔Revenue Tax〕的可能性,即無論今後外資企業在英國賺錢與否,只要有收入,就要交稅。但由於英國消費市場不見得有特別留住外資的優勢與吸引力,故開徵營業稅未必明智,最終趕走外資並不出奇。

王冠一

www.wongsir.hk 下一個 >

新增評論 名字 (必須)

傳送 (Ctrl+Enter)

Cancel

JComments

環球經濟 - 王冠一 舊文

王冠一財經專欄:跨國企業難逃稅網

財經 - 環球經濟

王冠一

2012/11/13, 週二

金融海嘯之後,不少國家的政府竟然決定動用公帑,拯救各大小金融機構,結果激起民忿,全球各地都有民眾發起佔領金融區活動。這股風氣似乎有蔓延開去的跡象。多家在英國經營生意的外資企業,由於被指多年來一直利用稅制漏洞,在英國繳交極少稅款,近日成為英國政府與民眾宣洩不滿的對象,而星巴克〔Starbucks〕則成為眾矢之的。

根據英國稅務海關總署〔HMRC〕估計,英國政府今年應該收到的企業利得稅,跟實際上收到的稅款,相差多達41億英鎊(即超過500億港元),所以英國政府正千方百計,希望堵塞跨國企業在英國避稅的漏洞,甚至主動召開聽證會,傳召相關企業高層「照照肺」,希望可以起到阻嚇作用,平息眾怒。

其實英國政府真係好窮。以美資的星巴克、Google、亞馬遜網站及Facebook四家企業為例,過去三年,合計在英國的營業額雖然多達31億鎊,但四企合計所交的稅款只有3000萬鎊左右,比率不足百分之一。本週一星巴克高層出席的聽證會,便要解釋為何過去十四年,星巴克在英國只需繳交800多萬鎊稅那麼少!稍後亞馬遜網站、Google高層都要出席聽證會解釋。

不過,受政府節衣縮食預算牽連的民眾,可不會這麼有耐性講道理。聽聞英國民間組織「UK Uncut」(專為那些受到政府削減社會福利開支而受傷害的老百姓出頭,發動人民運動),計劃於12月8日全英各地發起「佔領星巴克」活動,佔據的星巴克分店,將用來做托兒所、避難所與及露宿者之家;希望透過佔領行動,教訓那些只懂在英國做生意搵錢,但就沒有履行交稅責任,千方百計去避稅的外資企業。

「UK Uncut」指摘,由於星巴克這些外資企業一直避稅,導致英國政府少收大筆稅款,結果政府被逼削減社會福利開支,所以要用行動逼使星巴克補償英國民眾。所以今次「佔領星巴克」活動,氣氛跟以往全球各地的佔領金融區活動有很大分別,因為今次英國政府似乎跟人民站在同一陣線!

試舉幾個例子,便會了解到外資企業在英國如何避稅。例如Facebook選擇在愛爾蘭註冊英國業務的總公司,因為愛爾蘭的稅率遠低於英國,以愛爾蘭營業額計算,集團去年稅款僅20多萬鎊。而網上商店亞馬遜網站的英國業務則以「服務機構」的名義註冊(而非零售商),並安排在盧森堡註冊總公司,享受低稅率之利。除此以外,日本的日產汽車亦是透過瑞士註冊的公司名義,在英國銷售汽車,結果亦節省大筆稅款。

有見及此,英國政界似乎有意修改稅制,據聞正構思向外資企業開徵營業稅〔Revenue Tax〕的可能性,即無論今後外資企業在英國賺錢與否,只要有收入,就要交稅。但由於英國消費市場不見得有特別留住外資的優勢與吸引力,故開徵營業稅未必明智,最終趕走外資並不出奇。

王冠一

www.wongsir.hk 下一個 >

新增評論 名字 (必須)

傳送 (Ctrl+Enter)

Cancel

JComments

環球經濟 - 王冠一 舊文

看圖佈陣 - 祝文韜 2012年11月13日

看圖佈陣 - 祝文韜 2012年11月13日

看圖佈陣:回升成交縮未完成試底 - 祝文韜

港股經歷上周四、五急插,昨日在21400水平陷好淡爭持悶局,恒指低開17點後,早段最多跌45點,低見21339,午後回穩,一度倒升78點,高見21462,全日高低位波幅只有123點,最終收報21430,升45點,成交456億元。

恒指日線圖昨日微升收陀螺,惟連續兩日收市低於起自9月底的短期升軌支持,MACD呈現熊差後,熊差距逐步擴大,而且成交亦未配合升勢,短線調整應未結束,稍作反彈後,有機會進一步下試50日線(20876)。若有技術反彈,20日線(21630)與9月短期升軌重疊而成的阻力不易突破。不過,即使短線仍有調整,仍不足以扭轉中線強勢,主要平均線擺出牛陣,只要50日線未失,港股大漲小回的形勢始終未變。

富士康破旗而上

調整市下,股份強弱榮辱互見,文韜早前提醒大家要提防的?豐控股(005)及恒生銀行(011)走勢弱過藥煲,昨日大市回穩下亦彈唔起,齊齊報跌收場。相反,昔日藍籌富士康(2038)則強到冇朋友,昨日勁升8.5%,收報3.94元,成交713萬股。

富士康近期獲多家大行相繼唱好,預期該公司會接獲iPhone5定單,空穴來風未必無因,該股上周一以陽燭及裂口升破近月的橫行區後,以旗形整固數日,昨日再以陽燭破旗而上,升抵250日線阻力,技術走勢向好,現價買入,博升一成見4.40元。

祝文韜

上一則: 魚樂無窮:樓價必升預期降溫 - 唐牛

下一則: 一注獨贏

看圖佈陣 - 祝文韜 舊文

看圖佈陣:回升成交縮未完成試底 - 祝文韜

港股經歷上周四、五急插,昨日在21400水平陷好淡爭持悶局,恒指低開17點後,早段最多跌45點,低見21339,午後回穩,一度倒升78點,高見21462,全日高低位波幅只有123點,最終收報21430,升45點,成交456億元。

恒指日線圖昨日微升收陀螺,惟連續兩日收市低於起自9月底的短期升軌支持,MACD呈現熊差後,熊差距逐步擴大,而且成交亦未配合升勢,短線調整應未結束,稍作反彈後,有機會進一步下試50日線(20876)。若有技術反彈,20日線(21630)與9月短期升軌重疊而成的阻力不易突破。不過,即使短線仍有調整,仍不足以扭轉中線強勢,主要平均線擺出牛陣,只要50日線未失,港股大漲小回的形勢始終未變。

富士康破旗而上

調整市下,股份強弱榮辱互見,文韜早前提醒大家要提防的?豐控股(005)及恒生銀行(011)走勢弱過藥煲,昨日大市回穩下亦彈唔起,齊齊報跌收場。相反,昔日藍籌富士康(2038)則強到冇朋友,昨日勁升8.5%,收報3.94元,成交713萬股。

富士康近期獲多家大行相繼唱好,預期該公司會接獲iPhone5定單,空穴來風未必無因,該股上周一以陽燭及裂口升破近月的橫行區後,以旗形整固數日,昨日再以陽燭破旗而上,升抵250日線阻力,技術走勢向好,現價買入,博升一成見4.40元。

祝文韜

上一則: 魚樂無窮:樓價必升預期降溫 - 唐牛

下一則: 一注獨贏

看圖佈陣 - 祝文韜 舊文

中環在線 - 李華華 2012年11月13日

中環在線 - 李華華 2012年11月13日

中環在線:翠華董事學無止境 - 李華華

自從開?威靈頓街分店,翠華就「富起來」,家搞到上市。

貴價茶餐廳翠華(1314)周三公開招股,翻閱翠華初步招股書,發現五位創辦人好學之餘,對太太亦有情有義,五位老闆各自同太太一齊?住翠華股份,仲走去揀個「一生一世」?股份編號。可惜唔係所有股東都想同隻股一生一世,最好隻股一掛牌就爆升幾成或幾倍,「一日情」就賺錢走人。

之所以話翠華五位老闆好學,皆因五位老闆年齡介乎49至61歲,又?飲食業做?幾十年,但早幾年全部走去進修,?番幾張「沙紙」。

今年57歲?主席李遠康,前年先?中山大學??個MBA,真係好學不倦。邵思樺攝

89年起家老婆有份持股

最大股東兼主席李遠康同執董何庭枝一齊?2010年底??中山大學工商管理碩士學位,三位執董張汝桃、張汝彪兩兄弟同張偉強,04年底齊齊修畢香港公開大學基礎食物?生經理課程。查實佢?89年就夾份買起新蒲崗翠華,開始做老闆,咁有經驗都願意走去上堂,真係好少老闆做得到喎!

上市後,五位一齊?住翠華合共七成股權,睇真?,五位各自同太太?住自己?份股份,雖然唔知真心還是被迫,但都算係咁。

五位老闆亦拉攏到不少業內精英幫手,曾經人氣?卡啦OK加州紅老闆駱國安2010年賣盤後,就做?翠華行政總裁,總經理李楸夏亦都係來自加州紅。今年中先做翠華財務總監?楊東之前?煌府婚宴專門店睇數,翠華呢個班底可算係集大成,能否幫到股價就遲?先知喇!

李華華

mailto:LiWaWa@AppleDaily.com

翠華上個月同廣州一家烹飪學校合作搞金牌大廚班,執董何庭枝(左)負責簽約。

上一則: 張志熔內幕案賠1.1億和解

下一則: 中環在線:太子降呢中價錶吸本地客 - 李華華

中環在線 - 李華華 舊文

中環在線:翠華董事學無止境 - 李華華

自從開?威靈頓街分店,翠華就「富起來」,家搞到上市。

貴價茶餐廳翠華(1314)周三公開招股,翻閱翠華初步招股書,發現五位創辦人好學之餘,對太太亦有情有義,五位老闆各自同太太一齊?住翠華股份,仲走去揀個「一生一世」?股份編號。可惜唔係所有股東都想同隻股一生一世,最好隻股一掛牌就爆升幾成或幾倍,「一日情」就賺錢走人。

之所以話翠華五位老闆好學,皆因五位老闆年齡介乎49至61歲,又?飲食業做?幾十年,但早幾年全部走去進修,?番幾張「沙紙」。

今年57歲?主席李遠康,前年先?中山大學??個MBA,真係好學不倦。邵思樺攝

89年起家老婆有份持股

最大股東兼主席李遠康同執董何庭枝一齊?2010年底??中山大學工商管理碩士學位,三位執董張汝桃、張汝彪兩兄弟同張偉強,04年底齊齊修畢香港公開大學基礎食物?生經理課程。查實佢?89年就夾份買起新蒲崗翠華,開始做老闆,咁有經驗都願意走去上堂,真係好少老闆做得到喎!

上市後,五位一齊?住翠華合共七成股權,睇真?,五位各自同太太?住自己?份股份,雖然唔知真心還是被迫,但都算係咁。

五位老闆亦拉攏到不少業內精英幫手,曾經人氣?卡啦OK加州紅老闆駱國安2010年賣盤後,就做?翠華行政總裁,總經理李楸夏亦都係來自加州紅。今年中先做翠華財務總監?楊東之前?煌府婚宴專門店睇數,翠華呢個班底可算係集大成,能否幫到股價就遲?先知喇!

李華華

mailto:LiWaWa@AppleDaily.com

翠華上個月同廣州一家烹飪學校合作搞金牌大廚班,執董何庭枝(左)負責簽約。

上一則: 張志熔內幕案賠1.1億和解

下一則: 中環在線:太子降呢中價錶吸本地客 - 李華華

中環在線 - 李華華 舊文

投資的天空 - 張士佳 2012年11月13日

投資的天空 - 張士佳 2012年11月13日

投資的天空:震倉中整理倉位 - 張士佳

昨日大市輕微回升,但實際上不完全反映市況,一來下跌股票較上升多出百多家,二來不少二三線股忽然大震倉,跌幅榜上不少皆是不久之前出現在升幅榜的常客。如先前所言,驚就唔會驚,早輪個股升得咁勁,震得狠亦唔出奇,在這類調整中,往往是整理倉位的好時機,因為是強是弱往往高下立見。

為了保存實力,方便往後部署,今日會先以開市價沽出兗煤(1171),始終市場對其澳洲業務未有信心,將限制其上升空間。另外,中海發展(1138)亦會以開市價沽出,早前買入都係打算跟風短炒,但大戶利用財政懸崖興風作浪,打擊市場對經濟前景信心,令航運股亦受牽連,所以不如先行沽出迴避,話曬唔知大戶想利用上述藉口玩幾耐。

筆者基金客戶持有中海發展

作者:張士佳、曾卓鋒(元大寶來證券(香港)客戶經理)

上一則: 投資一周:贏唔到錢慘過輸 - 周顯

下一則: 炒友Blog:聯想轉強睇7.52元 - 邱古奇

投資的天空 - 張士佳 舊文

投資的天空:震倉中整理倉位 - 張士佳

昨日大市輕微回升,但實際上不完全反映市況,一來下跌股票較上升多出百多家,二來不少二三線股忽然大震倉,跌幅榜上不少皆是不久之前出現在升幅榜的常客。如先前所言,驚就唔會驚,早輪個股升得咁勁,震得狠亦唔出奇,在這類調整中,往往是整理倉位的好時機,因為是強是弱往往高下立見。

為了保存實力,方便往後部署,今日會先以開市價沽出兗煤(1171),始終市場對其澳洲業務未有信心,將限制其上升空間。另外,中海發展(1138)亦會以開市價沽出,早前買入都係打算跟風短炒,但大戶利用財政懸崖興風作浪,打擊市場對經濟前景信心,令航運股亦受牽連,所以不如先行沽出迴避,話曬唔知大戶想利用上述藉口玩幾耐。

筆者基金客戶持有中海發展

作者:張士佳、曾卓鋒(元大寶來證券(香港)客戶經理)

上一則: 投資一周:贏唔到錢慘過輸 - 周顯

下一則: 炒友Blog:聯想轉強睇7.52元 - 邱古奇

投資的天空 - 張士佳 舊文

大行報告 2012年11月13日

大行報告 2012年11月13日

《大行報告》匯豐:全年新增貸款8萬億基本可達標 看好建行/工行/招行

2012-11-13 11:51:20

電郵

電郵 列印

列印 獨立觀看字體

獨立觀看字體

匯豐表示,內地10月份新增人民幣貸款5052億元,符合該行預期,但低於市場預期。該行相信,在餘下的兩個月,全年新增貸款8萬億人民幣(下同)基本可達標,因至今貸款已達7.2萬億或85-90%的目標。該行預期「十八大」後,中央有更多政策出台支持經濟,看好建行(00939.HK)/工行(01398.HK)/招行(03968.HK)。

雖然企業短期貸款繼續佔新增貸款的一半,但新增企業長期貸款開始上升(按月增長32%,而新增貸款則下降19%)。再加上強勁的公司債券發行淨增長,長遠融資具反彈勢頭。該行指出,貸款予固定資產投資和投資項目是推動經濟增長的關鍵。故與此形成鮮明對比,上月只有310億新增短期貸款。

另外,該行表示存款下降(按月跌2.8億)只屬短期現象,主要由於用戶提取存款所致,在季末履行監管措施。廣義貨幣(M2)按月增長略有下降,同比增長14.1%。(ir/c)

大行報告 舊文

《大行報告》匯豐:全年新增貸款8萬億基本可達標 看好建行/工行/招行

2012-11-13 11:51:20

電郵列印獨立觀看字體 匯豐表示,內地10月份新增人民幣貸款5052億元,符合該行預期,但低於市場預期。該行相信,在餘下的兩個月,全年新增貸款8萬億人民幣(下同)基本可達標,因至今貸款已達7.2萬億或85-90%的目標。該行預期「十八大」後,中央有更多政策出台支持經濟,看好建行(00939.HK)/工行(01398.HK)/招行(03968.HK)。

雖然企業短期貸款繼續佔新增貸款的一半,但新增企業長期貸款開始上升(按月增長32%,而新增貸款則下降19%)。再加上強勁的公司債券發行淨增長,長遠融資具反彈勢頭。該行指出,貸款予固定資產投資和投資項目是推動經濟增長的關鍵。故與此形成鮮明對比,上月只有310億新增短期貸款。

另外,該行表示存款下降(按月跌2.8億)只屬短期現象,主要由於用戶提取存款所致,在季末履行監管措施。廣義貨幣(M2)按月增長略有下降,同比增長14.1%。(ir/c)

大行報告 舊文

大行報告 2012年11月13日

大行報告 2012年11月13日

《大行報告》花旗︰潤電(00836.HK)發電量半年來首回升 維持「買入」

2012-11-12 13:49:30

電郵列印獨立觀看字體

花旗表示,華潤電力(00836.HK)10月份發電量按年上升5.2%,是自3月份以來首次上升,正正顯示經濟改善,而電廠使用率減幅由上月8%收窄至2%。月內煤炭產量按年跌21%至130萬噸,較9月份則上升22%,但煤炭業務僅佔2012年預測盈利16%。

該行表示,煤炭成本持續上升,雖然潤電盈利前景正面對挑戰,但其2013年預測市賬率1.3倍,市盈率9.6倍,分別較歷史中值低24%及38%,看似吸引,評級維持「買入」,目標價20元。(de/d)

大行報告 舊文

《大行報告》花旗︰潤電(00836.HK)發電量半年來首回升 維持「買入」

2012-11-12 13:49:30

電郵列印獨立觀看字體 花旗表示,華潤電力(00836.HK)10月份發電量按年上升5.2%,是自3月份以來首次上升,正正顯示經濟改善,而電廠使用率減幅由上月8%收窄至2%。月內煤炭產量按年跌21%至130萬噸,較9月份則上升22%,但煤炭業務僅佔2012年預測盈利16%。

該行表示,煤炭成本持續上升,雖然潤電盈利前景正面對挑戰,但其2013年預測市賬率1.3倍,市盈率9.6倍,分別較歷史中值低24%及38%,看似吸引,評級維持「買入」,目標價20元。(de/d)

大行報告 舊文

大行報告 2012年11月13日

大行報告 2012年11月13日

《大行報告》花旗︰強勁銷量抵銷均價下跌 維持「買入」創維(00751.HK)

2012-11-12 14:02:45

電郵列印獨立觀看字體

創維數碼(00751.HK)日前公布,中國彩電事業部10月份電視機銷售總量較去年同期增加36%至75.8萬台,銷售額按年增30%。

花旗表示,創維10月份銷量較預期強勁,抵銷平均售價持續下跌,月內份均價跌幅由9月份2%擴至4%,相信原因是農村市場銷售組合不斷上升。該行將創維2013年中國彩電銷售預測由原先770萬台至840萬台,即按年上升20%;平均售價假設由3300元調低至3100元。2013年盈利預測維持不變,評級「買入」,目標5.2元。(de/d)

大行報告 舊文

《大行報告》花旗︰強勁銷量抵銷均價下跌 維持「買入」創維(00751.HK)

2012-11-12 14:02:45

電郵列印獨立觀看字體 創維數碼(00751.HK)日前公布,中國彩電事業部10月份電視機銷售總量較去年同期增加36%至75.8萬台,銷售額按年增30%。

花旗表示,創維10月份銷量較預期強勁,抵銷平均售價持續下跌,月內份均價跌幅由9月份2%擴至4%,相信原因是農村市場銷售組合不斷上升。該行將創維2013年中國彩電銷售預測由原先770萬台至840萬台,即按年上升20%;平均售價假設由3300元調低至3100元。2013年盈利預測維持不變,評級「買入」,目標5.2元。(de/d)

大行報告 舊文