張笑衝:新秀麗估值非常吸引 趁低收集

張笑衝:新秀麗估值非常吸引 趁低收集

【專訊】恒指跌65點,收報25,486點,成交金額1287億元。納指周一晚新高後升勢回順,疫情好消息頻傳則推升航空旅遊相關股份,道指大漲跑贏納指。周一拉動港股上升的科技股回吐,旅遊航空股、濠賭股強勢,績

優股受到追捧,康師傅(0322)、申洲國際(2313)都大升。

全球股市仍在糾結於疫情發展。若疫情持續,實體經濟欠佳而央行長期維持超寬鬆貨幣政策,科技股、增長股就是首選。但近期疫苗好消息頻傳,市場普遍相信總統選舉前會獲批,則實體經濟可看高一線,而旅遊航空股就可大升。近期增長股和價值股板塊輪動愈來愈快速,價值股回升開始有勢。

現時最不為市場喜歡的是銀行股和能源股。前者在零息環境下盈利能力欠奉,又要面對呆壞帳風險,估值不斷下降;後者則受制於疲弱需求。但疫苗面世、全球經濟重啟,過去半年全球央行提供的天量流動性一旦流轉,通脹會是一個威脅。這一刻沒有人相信通脹重臨,但銀行股會是最大受惠板塊。油股昨日亦表現不錯,中海油(0883)升1.6%,部份原因是航空需求一旦復蘇,會對油價有頗大刺激作用。

康師傅仍有重估空間 現價可買

現時這種後疫情復蘇板塊比較虛,大致上是區間波動為主,資金仍以科技、內需股為主線。後者確實交出亮麗業績,康師傅中期純利升58%,收入增、成本降、市佔率又進一步提高,各項指標均勝預期。急升過後預測市盈率約20倍,以內需股而言仍有重估空間,現價仍可買入。頤海國際(1579)也業績對辦,純利增長47.5%,只是今年預測市盈率已逾100倍,較A股消費品股王海天味業的80多倍還要高,估值較難接受。只是頤海確實長升長有,小注買入無妨。

航空及旅遊股向好,三大中資航空股全升,升幅3%至5%,國泰(0293)更升6.5%。航空股是炒疫情結束的高啤打之選,只是盈利能否或何時回到疫前水平,仍存在很多變數,現階段很視乎氣氛,變化會很快,炒作要控制注碼。

航空租賃股表現理想,中銀航空租賃(2588)及中國飛機租賃(1848)分別升5%及超過2%,但受到市帳率所限(一般是低於1倍),現價上升空間未必太大。

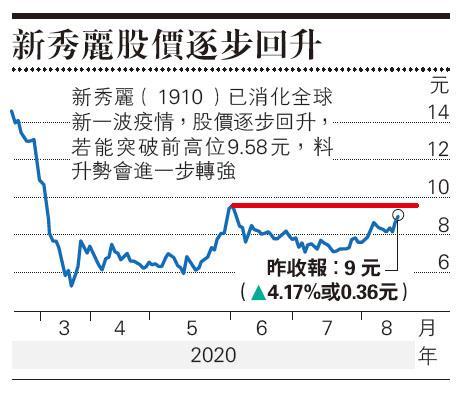

買新秀麗需耐心 中長期持有

新秀麗(1910)第二季度虧損少於預期。業績過後,大行普遍給予正面評價,認為管理層已大幅削減營運開支,以6月底止資金和最新成本來看,足以支撐集團營運兩年,沒有資金鏈問題。此外,集團銷售亦看到持續改善勢頭,4月至7月期間的跌幅不斷收窄,依次按年跌81%、79%、74%及70%。管理層預計明年首季現金流有望持平。

作為全球旅行箱主要品牌,新秀麗市值只有約130億元,雖然今年肯定大幅虧損,甚至明年也未必能盈利,但管理層已定出清晰計劃應付疫情,予人信心。一旦回復正常,現價市盈率只有單位數字,以國際品牌龍頭一般也是20倍起跳,會是非常吸引的估值。只是當前仍處於現金不斷流出、銷售仍下跌的狀態,股價上升動力不太強,但也是趁低收集的機會,惟需要有耐心作中長期持有。

[張笑衝 還看金蕉]

張笑衝:新秀麗估值非常吸引 趁低收集

【專訊】恒指跌65點,收報25,486點,成交金額1287億元。納指周一晚新高後升勢回順,疫情好消息頻傳則推升航空旅遊相關股份,道指大漲跑贏納指。周一拉動港股上升的科技股回吐,旅遊航空股、濠賭股強勢,績優股受到追捧,康師傅(0322)、申洲國際(2313)都大升。

全球股市仍在糾結於疫情發展。若疫情持續,實體經濟欠佳而央行長期維持超寬鬆貨幣政策,科技股、增長股就是首選。但近期疫苗好消息頻傳,市場普遍相信總統選舉前會獲批,則實體經濟可看高一線,而旅遊航空股就可大升。近期增長股和價值股板塊輪動愈來愈快速,價值股回升開始有勢。

現時最不為市場喜歡的是銀行股和能源股。前者在零息環境下盈利能力欠奉,又要面對呆壞帳風險,估值不斷下降;後者則受制於疲弱需求。但疫苗面世、全球經濟重啟,過去半年全球央行提供的天量流動性一旦流轉,通脹會是一個威脅。這一刻沒有人相信通脹重臨,但銀行股會是最大受惠板塊。油股昨日亦表現不錯,中海油(0883)升1.6%,部份原因是航空需求一旦復蘇,會對油價有頗大刺激作用。

康師傅仍有重估空間 現價可買

現時這種後疫情復蘇板塊比較虛,大致上是區間波動為主,資金仍以科技、內需股為主線。後者確實交出亮麗業績,康師傅中期純利升58%,收入增、成本降、市佔率又進一步提高,各項指標均勝預期。急升過後預測市盈率約20倍,以內需股而言仍有重估空間,現價仍可買入。頤海國際(1579)也業績對辦,純利增長47.5%,只是今年預測市盈率已逾100倍,較A股消費品股王海天味業的80多倍還要高,估值較難接受。只是頤海確實長升長有,小注買入無妨。

航空及旅遊股向好,三大中資航空股全升,升幅3%至5%,國泰(0293)更升6.5%。航空股是炒疫情結束的高啤打之選,只是盈利能否或何時回到疫前水平,仍存在很多變數,現階段很視乎氣氛,變化會很快,炒作要控制注碼。

航空租賃股表現理想,中銀航空租賃(2588)及中國飛機租賃(1848)分別升5%及超過2%,但受到市帳率所限(一般是低於1倍),現價上升空間未必太大。

買新秀麗需耐心 中長期持有

新秀麗(1910)第二季度虧損少於預期。業績過後,大行普遍給予正面評價,認為管理層已大幅削減營運開支,以6月底止資金和最新成本來看,足以支撐集團營運兩年,沒有資金鏈問題。此外,集團銷售亦看到持續改善勢頭,4月至7月期間的跌幅不斷收窄,依次按年跌81%、79%、74%及70%。管理層預計明年首季現金流有望持平。

作為全球旅行箱主要品牌,新秀麗市值只有約130億元,雖然今年肯定大幅虧損,甚至明年也未必能盈利,但管理層已定出清晰計劃應付疫情,予人信心。一旦回復正常,現價市盈率只有單位數字,以國際品牌龍頭一般也是20倍起跳,會是非常吸引的估值。只是當前仍處於現金不斷流出、銷售仍下跌的狀態,股價上升動力不太強,但也是趁低收集的機會,惟需要有耐心作中長期持有。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文