留師明:新經濟股再跌 沽貨鎖利潤

留師明:新經濟股再跌 沽貨鎖利潤

【專訊】港股上周表現分化,一方面舊經濟或受疫情打擊的行業股份繼續反彈,新經濟或強勢行業股份卻持續回吐,但後者的調整未致將向好趨勢破壞,形成市況改善。短線順勢吼低殘股,更重要是要留意新經濟股,若然未能回穩再跌,調整

變成轉淡,屆時或促使資金加速沽貨,以鎖定今年利潤,造成跌勢加劇。

恒指連升四周,上周再升531點或2.18%,收報24918點;國指全周升2.12%。恒生綜合大型股、中型股、小型股指數上周分別升1.69%、跌0.51%、跌2.10%,上升動力在大型股,中小型股疲軟。大市日均成交1101億元,低於60天平均一成多,交投偏淡。

走勢上,如上周四指國指強勢,短線小回料可守9900點有支持,反過來失守則可能代表9月大跌後的後抽已完成。由於中線的趨勢寬度仍有待轉強,要提高警覺。上周恒指國指成分股高於10天線、20天線比例回升約七成;高於50天線比例提升近五成水平,意味仍有一半成分股未能重上50天線呈中線向好趨勢。

小型股指弱勢未變

市值而言,最強勢的中型股指在前周創高位後進一步整固;大型股指則接力向上,上周升至個半月高位。小型股指弱勢未變,處於10天線、20天線、50天線之下。

大市方面,據《》港股數據庫,上周五升跌比率50比50,升逾3%、跌逾3%分別佔上升、下跌股份約兩成;近6日(交易日)大市沒有明顯方向,每日上升或下跌比例不多於六成;全周計,升跌比53比47,表現參差。

行業表現強弱分明,本報數據庫追蹤的30個行業,上周有近三分之一下跌,教育跌近4%,軟件服務跌3.5%,內房及物管、工業跌約3%,沽壓相當大。另一邊廂,燃氣供應升近7%,原材料升4.5%,博彩及消閒、中資金融、汽車及相關升近4%,表現淩厲。

值得留意,近期是今年高漲股表現弱,低迷股表現強,以本報港股數據庫涵蓋約350隻股份為例,升幅王雅迪(1585)近一年呈先低後高格局,去年10月創52周新低1.65元後向上,今年10月見52周新高14.2元,累升7.6倍,上周跌一成;其次福萊特(6865)低位回升7倍,上周跌半成。反過來,部分股份呈先高後低,如中海油服(2883)今年1月見52周新高13.26元向下,9月創52周新低5.02元,累跌逾六成,以上周五收市計,較52周低僅高出7%。

若把數據庫涵蓋股份,分為今年先低後高(高漲股)、先高後低(低迷股),前者上周上升的佔不足四成,整體平均跌1.06%;後者上周有六成半上升,平均升1.74%,上周由低迷股領漲,如金沙中國(1928)、匯控(0005)、中石化(0386)上周升7%、8%,但較52周低位高出不足兩成。至於曾愈升愈有的高漲股如新東方在線(1797)、雅生活(3319)上周跌穿250天線,頤海(1579)考驗100元關口,微創(0853)繼續尋底,高位回落近四成,倘高漲轉差狀況持續並擴散,恐怕最後會引發爭相沽貨的大跌市出現。

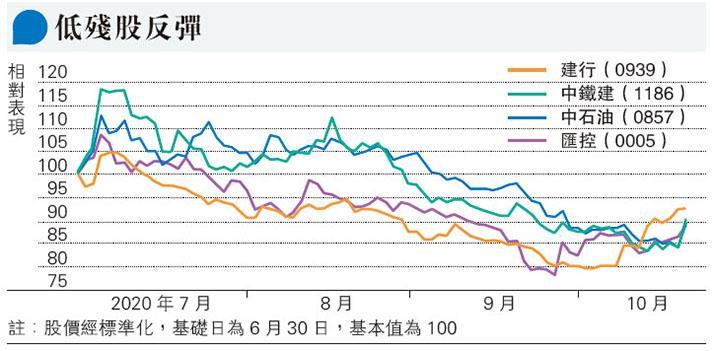

中鐵建短線有望上試50天線

低迷的基建、建築股上周反彈,中鐵建(1186)反彈力較強,適合短線。不過,中鐵建將於本周五公布業績,倘未能延續第二季復蘇步伐,或會觸發大幅回吐。走勢上,該股上周升穿20天線(約5.3元),短線有望上試50天線約5.7元,可以低收20天線止蝕。

[留師明 數據沉補]

留師明:新經濟股再跌 沽貨鎖利潤

【專訊】港股上周表現分化,一方面舊經濟或受疫情打擊的行業股份繼續反彈,新經濟或強勢行業股份卻持續回吐,但後者的調整未致將向好趨勢破壞,形成市況改善。短線順勢吼低殘股,更重要是要留意新經濟股,若然未能回穩再跌,調整變成轉淡,屆時或促使資金加速沽貨,以鎖定今年利潤,造成跌勢加劇。

恒指連升四周,上周再升531點或2.18%,收報24918點;國指全周升2.12%。恒生綜合大型股、中型股、小型股指數上周分別升1.69%、跌0.51%、跌2.10%,上升動力在大型股,中小型股疲軟。大市日均成交1101億元,低於60天平均一成多,交投偏淡。

走勢上,如上周四指國指強勢,短線小回料可守9900點有支持,反過來失守則可能代表9月大跌後的後抽已完成。由於中線的趨勢寬度仍有待轉強,要提高警覺。上周恒指國指成分股高於10天線、20天線比例回升約七成;高於50天線比例提升近五成水平,意味仍有一半成分股未能重上50天線呈中線向好趨勢。

小型股指弱勢未變

市值而言,最強勢的中型股指在前周創高位後進一步整固;大型股指則接力向上,上周升至個半月高位。小型股指弱勢未變,處於10天線、20天線、50天線之下。

大市方面,據《》港股數據庫,上周五升跌比率50比50,升逾3%、跌逾3%分別佔上升、下跌股份約兩成;近6日(交易日)大市沒有明顯方向,每日上升或下跌比例不多於六成;全周計,升跌比53比47,表現參差。

行業表現強弱分明,本報數據庫追蹤的30個行業,上周有近三分之一下跌,教育跌近4%,軟件服務跌3.5%,內房及物管、工業跌約3%,沽壓相當大。另一邊廂,燃氣供應升近7%,原材料升4.5%,博彩及消閒、中資金融、汽車及相關升近4%,表現淩厲。

值得留意,近期是今年高漲股表現弱,低迷股表現強,以本報港股數據庫涵蓋約350隻股份為例,升幅王雅迪(1585)近一年呈先低後高格局,去年10月創52周新低1.65元後向上,今年10月見52周新高14.2元,累升7.6倍,上周跌一成;其次福萊特(6865)低位回升7倍,上周跌半成。反過來,部分股份呈先高後低,如中海油服(2883)今年1月見52周新高13.26元向下,9月創52周新低5.02元,累跌逾六成,以上周五收市計,較52周低僅高出7%。

若把數據庫涵蓋股份,分為今年先低後高(高漲股)、先高後低(低迷股),前者上周上升的佔不足四成,整體平均跌1.06%;後者上周有六成半上升,平均升1.74%,上周由低迷股領漲,如金沙中國(1928)、匯控(0005)、中石化(0386)上周升7%、8%,但較52周低位高出不足兩成。至於曾愈升愈有的高漲股如新東方在線(1797)、雅生活(3319)上周跌穿250天線,頤海(1579)考驗100元關口,微創(0853)繼續尋底,高位回落近四成,倘高漲轉差狀況持續並擴散,恐怕最後會引發爭相沽貨的大跌市出現。

中鐵建短線有望上試50天線

低迷的基建、建築股上周反彈,中鐵建(1186)反彈力較強,適合短線。不過,中鐵建將於本周五公布業績,倘未能延續第二季復蘇步伐,或會觸發大幅回吐。走勢上,該股上周升穿20天線(約5.3元),短線有望上試50天線約5.7元,可以低收20天線止蝕。

[留師明 數據沉補]

數據沉補 - 留師明 舊文