你遜喂:五大憂慮 選舉問題複雜

你遜喂:五大憂慮 選舉問題複雜

【專訊】我看最近市場有五大憂慮:實質利率上升、新冠肺災感染個案上升、信貸市場問題、盤路傾側和選舉迫近。實質利率上升幅度太少,不能解釋納指下跌、美元上升。10年美國實質利率只是由8月6日低位負1.08厘上升至9月24日高

位負0.91厘,離開3月19日高位0.62厘真的很遙遠。而且債券息率已回落,實質利率上升空間有限。重要的是,聯儲局開宗明義表示數年都不會加息,實質利率很難大升。

新冠肺災感染個案上升,但死亡率增長有限,各國政府準備不再封鎖經濟,又有疫苗將現的潛在好消息,新冠肺災影響應會不如爆發之初。

信貸市場的憂慮是債券發行表現轉壞,新發行10日之後債券差價收窄4點子,低於今年早期的10點子。同時,資金流入企業債券的金額下降,10隻高息企業債券交易所掛牌基金(ETF)在9月底一個星期錄得44億美元流出。9月23日一周投資級企業債券基金流入32億美元,高息企業債券基金流出54億美元,高息企業債券基金流出金額是紀錄性的,投資級債券流入是3月以來最少。高息企業債券發行金額打破了記錄,但資金流出高息債券。還有現在BBB評級債券已經佔企業債券40%,而美國投資級債券公司槓桿今年又上升至3.7倍。然而,暫時信貸差價處於低位,沒有擴闊,又有聯儲局這支大水喉在背後,信貸市場尚不是問題。

軟件股個別發展 整體沽售壓力有限

至於選舉憂慮,除了再生能源會因拜登獲選受惠或半導體股會受特朗普當選影響之外,其他都與選舉無直接關係。軟件股上周已經出現個別發展的走勢,整體沽售壓力有限。而且新冠肺炎傳染病感染個案急增,市場又再走回雲端業務及遙距工作概念。工業地產信托、房屋和網上賭博根本也是疫症概念。盤路傾側是指長倉過多。三大證券行估計對沖基金比重分別是:高盛90%淨比重;摩根士丹利淨比重97%,總槓桿97%(2010年以來);摩根大通淨比重100%,總槓桿100%(2018以來)。

根據高盛記錄,基本長短倉基金的淨槓桿比率56.3,是2016年1月以來的最高紀錄水平。波幅定標基金比重是70%,商品交易顧問55%,風險平價基金比重12%。高盛計算系統性基金在未來一個月有2281億美元沽盤。摩根士丹利指出,美國對沖基金現在的電訊股比重是一年低位,只有44%。軟件股比重下跌至一年內的33%,但自從2010年以來則是90%。摩根大通稱,在7月底至8月底,對沖基金是環球股市買家,四個星期Z-score流入上升至兩個標準異差,是2018年以來第五次,也是3月低位之後第一次。環球買盤在9月份下降,但仍未見反轉。不過,數字是死的,行動是活的。對沖基金和散戶搶入科技股是眾所周知的現象,所以納斯達克指數非商業倉期貨未平倉合約在三個星期之內由1.85萬張長倉轉為13.43萬張空倉,而且納斯達克指數在13日內由高位回落14%,反映市場有實際的行動來調整盤路傾側的問題。

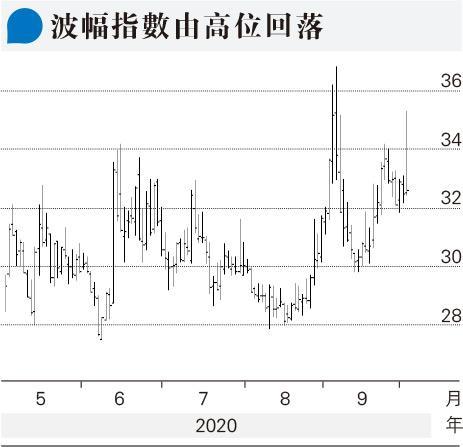

11月波幅指數高位回落

選舉憂慮是一個比較複雜的問題,因為存在很多變數和時間會比較長一點。本來市場早已就選舉一事買入「保險」、所以10月份波幅指數是相對偏高的。最新情況是市場開始將焦點轉入11月,因為現在擔心的已不是選舉前的波動,而是選舉會出現懸浮情況,不能在11月3日選舉之後立即知道結果。不過,雖然說大家擔心選舉,波幅指數有些上升,但客觀上11月波幅指數卻是由高位回落。9月時候,11月份波幅指數最高36.8,最低回落至29.77,10月2日在特朗普被感染後最高是35.26。哪麼究竟市場是擔心亦或是不擔心呢?

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

你遜喂:五大憂慮 選舉問題複雜

【專訊】我看最近市場有五大憂慮:實質利率上升、新冠肺災感染個案上升、信貸市場問題、盤路傾側和選舉迫近。實質利率上升幅度太少,不能解釋納指下跌、美元上升。10年美國實質利率只是由8月6日低位負1.08厘上升至9月24日高位負0.91厘,離開3月19日高位0.62厘真的很遙遠。而且債券息率已回落,實質利率上升空間有限。重要的是,聯儲局開宗明義表示數年都不會加息,實質利率很難大升。

新冠肺災感染個案上升,但死亡率增長有限,各國政府準備不再封鎖經濟,又有疫苗將現的潛在好消息,新冠肺災影響應會不如爆發之初。

信貸市場的憂慮是債券發行表現轉壞,新發行10日之後債券差價收窄4點子,低於今年早期的10點子。同時,資金流入企業債券的金額下降,10隻高息企業債券交易所掛牌基金(ETF)在9月底一個星期錄得44億美元流出。9月23日一周投資級企業債券基金流入32億美元,高息企業債券基金流出54億美元,高息企業債券基金流出金額是紀錄性的,投資級債券流入是3月以來最少。高息企業債券發行金額打破了記錄,但資金流出高息債券。還有現在BBB評級債券已經佔企業債券40%,而美國投資級債券公司槓桿今年又上升至3.7倍。然而,暫時信貸差價處於低位,沒有擴闊,又有聯儲局這支大水喉在背後,信貸市場尚不是問題。

軟件股個別發展 整體沽售壓力有限

至於選舉憂慮,除了再生能源會因拜登獲選受惠或半導體股會受特朗普當選影響之外,其他都與選舉無直接關係。軟件股上周已經出現個別發展的走勢,整體沽售壓力有限。而且新冠肺炎傳染病感染個案急增,市場又再走回雲端業務及遙距工作概念。工業地產信托、房屋和網上賭博根本也是疫症概念。盤路傾側是指長倉過多。三大證券行估計對沖基金比重分別是:高盛90%淨比重;摩根士丹利淨比重97%,總槓桿97%(2010年以來);摩根大通淨比重100%,總槓桿100%(2018以來)。

根據高盛記錄,基本長短倉基金的淨槓桿比率56.3,是2016年1月以來的最高紀錄水平。波幅定標基金比重是70%,商品交易顧問55%,風險平價基金比重12%。高盛計算系統性基金在未來一個月有2281億美元沽盤。摩根士丹利指出,美國對沖基金現在的電訊股比重是一年低位,只有44%。軟件股比重下跌至一年內的33%,但自從2010年以來則是90%。摩根大通稱,在7月底至8月底,對沖基金是環球股市買家,四個星期Z-score流入上升至兩個標準異差,是2018年以來第五次,也是3月低位之後第一次。環球買盤在9月份下降,但仍未見反轉。不過,數字是死的,行動是活的。對沖基金和散戶搶入科技股是眾所周知的現象,所以納斯達克指數非商業倉期貨未平倉合約在三個星期之內由1.85萬張長倉轉為13.43萬張空倉,而且納斯達克指數在13日內由高位回落14%,反映市場有實際的行動來調整盤路傾側的問題。

11月波幅指數高位回落

選舉憂慮是一個比較複雜的問題,因為存在很多變數和時間會比較長一點。本來市場早已就選舉一事買入「保險」、所以10月份波幅指數是相對偏高的。最新情況是市場開始將焦點轉入11月,因為現在擔心的已不是選舉前的波動,而是選舉會出現懸浮情況,不能在11月3日選舉之後立即知道結果。不過,雖然說大家擔心選舉,波幅指數有些上升,但客觀上11月波幅指數卻是由高位回落。9月時候,11月份波幅指數最高36.8,最低回落至29.77,10月2日在特朗普被感染後最高是35.26。哪麼究竟市場是擔心亦或是不擔心呢?

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

即日官掂 - 你遜喂 舊文