張笑衝:偉仕轉型有望重估 小注收集

張笑衝:偉仕轉型有望重估 小注收集

【專訊】恒指昨升102點,收報26,588點,成交金額1432億元。美股表現分化,道指和標普500指數強勢,納指則偏軟,但這僅代表大型科技股失去動力,大量二三線科技股炒到飛起,電動車概念、比特幣和區塊鏈概念等

更是瘋狂。恒指主要是舊經濟價值股和大型科技股組成,當友邦(1299)和匯控(0005)高位受阻,騰訊(0700)股價在580至600元上上落落,恒指就變得無生氣。

不過,這也主要是指數或大型股的問題。筆者早前推介多隻資源股都持續起飛,五礦(1208)最為強勢,推介前報2.49元,昨日報3.2元;更早推介的紫金(2899)因金價回落昨日下跌,但看來只是持續新高後的調整。光伏股也升勢淩厲,協鑫(3800)直線拉升,5個交易日升了67%,光伏玻璃雙雄都有回升至區間上限。電動車概念股也強勢,比亞迪(1211)昨日曾重上200元之上再創新高,為全國最熱賣電動車款供應零部件的五菱汽車(0305)近6個交易日升了80%。

憧憬按揭成數再放寬 本地地產股異動

恒指以至大市是沉悶,個股卻是精彩,暫時設局仍是炒股不炒市。但要留意,海外股市升勢淩厲,日韓台皆動力強勁,美股3大指數在高位徘徊,在拜登確認勝出,鴿派的耶倫出任財長,加上市場頗為亢奮,向上突破只屬時間問題。若全球都向好,港股應否會再度落後?昨日見匯控和友邦尾市稍稍轉強,本地地產股也有點異動。市傳今日《施政報告》將宣布放寬按揭成數範圍,由原先的上限1000萬元,放寬至樓價介乎1001萬至1500萬元。此前放寬後,即時看到800萬至1000萬元的住宅物業交投大增,進一步放寬料有助新盤推售。走勢上,新地(0016)、新世界(0017)、恒地(0012)都呈高位整固後再上之勢。

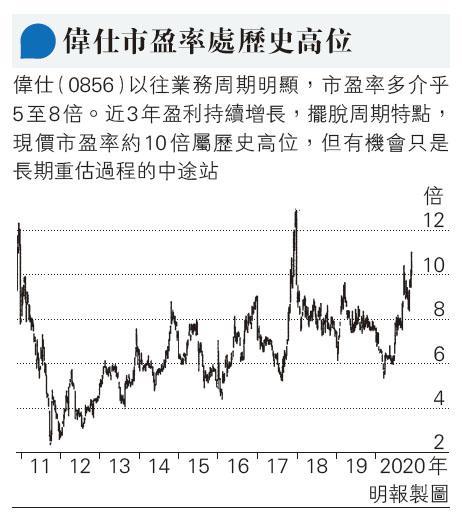

短線投機可試偉仕控股(0856)。集團是老牌的科技產品及電腦分銷商,早年屬周期行業,隨著經濟和產品周期而起伏,股價在0.5至3元水平上落經年,是典型的周期股。到2017年開始向上突破,事關電子產品開始成為必需品,需求也更強,集團步入持續增長期。此外,偉仕這一年也開始發展企業資訊科技服務。經過3年努力,今年上半年雲計算業務收入為7億元,經營溢利約2500萬元,談不上很成功,也只佔業務比重很小部分,但至少見集團是認真發展和轉型。

偉仕發展雲計算 擺脫周期特性

偉仕今上半年每股盈利約0.3元,假設全年是0.6元,市盈率略高於10倍。以往偉士市盈率多介乎5倍至8倍,相比之下,現價當然是不便宜,但要留意,過去產品主要是電腦,具有很強的周期性,現在的電子產品則屬必需品,周期並不明顯,集團近年業績也證明了這一點。10倍市盈率,其實很大部分只反映分銷業務,一旦雲計算在未來2至3年更具規模,以現時市值僅90億元,潛在上升空間可以很大。

另外,集團剛宣布收購內地一家雲管理平台Rightcloud,沒有提供作價、收購的財務數據等詳細資料,估計金額應該有限。但集團自行轉型幾年初見成效,再加碼收購,顯然正加強發展雲計算,是一個持續的利好,可於6元附近小注收集,看看能否出現中長期升浪。

[張笑衝 還看金蕉]

張笑衝:偉仕轉型有望重估 小注收集

【專訊】恒指昨升102點,收報26,588點,成交金額1432億元。美股表現分化,道指和標普500指數強勢,納指則偏軟,但這僅代表大型科技股失去動力,大量二三線科技股炒到飛起,電動車概念、比特幣和區塊鏈概念等更是瘋狂。恒指主要是舊經濟價值股和大型科技股組成,當友邦(1299)和匯控(0005)高位受阻,騰訊(0700)股價在580至600元上上落落,恒指就變得無生氣。

不過,這也主要是指數或大型股的問題。筆者早前推介多隻資源股都持續起飛,五礦(1208)最為強勢,推介前報2.49元,昨日報3.2元;更早推介的紫金(2899)因金價回落昨日下跌,但看來只是持續新高後的調整。光伏股也升勢淩厲,協鑫(3800)直線拉升,5個交易日升了67%,光伏玻璃雙雄都有回升至區間上限。電動車概念股也強勢,比亞迪(1211)昨日曾重上200元之上再創新高,為全國最熱賣電動車款供應零部件的五菱汽車(0305)近6個交易日升了80%。

憧憬按揭成數再放寬 本地地產股異動

恒指以至大市是沉悶,個股卻是精彩,暫時設局仍是炒股不炒市。但要留意,海外股市升勢淩厲,日韓台皆動力強勁,美股3大指數在高位徘徊,在拜登確認勝出,鴿派的耶倫出任財長,加上市場頗為亢奮,向上突破只屬時間問題。若全球都向好,港股應否會再度落後?昨日見匯控和友邦尾市稍稍轉強,本地地產股也有點異動。市傳今日《施政報告》將宣布放寬按揭成數範圍,由原先的上限1000萬元,放寬至樓價介乎1001萬至1500萬元。此前放寬後,即時看到800萬至1000萬元的住宅物業交投大增,進一步放寬料有助新盤推售。走勢上,新地(0016)、新世界(0017)、恒地(0012)都呈高位整固後再上之勢。

短線投機可試偉仕控股(0856)。集團是老牌的科技產品及電腦分銷商,早年屬周期行業,隨著經濟和產品周期而起伏,股價在0.5至3元水平上落經年,是典型的周期股。到2017年開始向上突破,事關電子產品開始成為必需品,需求也更強,集團步入持續增長期。此外,偉仕這一年也開始發展企業資訊科技服務。經過3年努力,今年上半年雲計算業務收入為7億元,經營溢利約2500萬元,談不上很成功,也只佔業務比重很小部分,但至少見集團是認真發展和轉型。

偉仕發展雲計算 擺脫周期特性

偉仕今上半年每股盈利約0.3元,假設全年是0.6元,市盈率略高於10倍。以往偉士市盈率多介乎5倍至8倍,相比之下,現價當然是不便宜,但要留意,過去產品主要是電腦,具有很強的周期性,現在的電子產品則屬必需品,周期並不明顯,集團近年業績也證明了這一點。10倍市盈率,其實很大部分只反映分銷業務,一旦雲計算在未來2至3年更具規模,以現時市值僅90億元,潛在上升空間可以很大。

另外,集團剛宣布收購內地一家雲管理平台Rightcloud,沒有提供作價、收購的財務數據等詳細資料,估計金額應該有限。但集團自行轉型幾年初見成效,再加碼收購,顯然正加強發展雲計算,是一個持續的利好,可於6元附近小注收集,看看能否出現中長期升浪。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文