張笑衝:港股報復式反彈 小注投機希瑪

張笑衝:港股報復式反彈 小注投機希瑪

【專訊】恒指昨升771點,收報23,732點,成交金額1507億元。美國總統特朗普的制裁行動軟弱無力,港股出現報復式反彈,港資股中,友邦(1299)、領展(0823)升逾5%,新地(0016)升逾6%。騰訊(0700

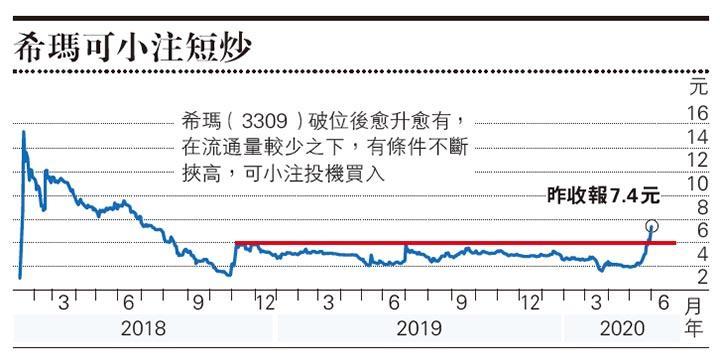

)及阿里巴巴(9988)雙雙漲逾4%,美團(3690)站上150元關口。內房股飈升,多隻股份升幅逼近10%。收市後傳出中國將停止購買美國農產品,期指升幅收窄,美股期貨偏軟。希瑪眼科(3309)連日大漲,由3月前的4元水平升至昨日的7.4元。雖然估值達天文數字,但當前市場熱炒中型概念股,進取者不妨小注投機買入。

中港股市為特朗普的制裁作了充分準備,結果卻只有取消香港特殊待遇,兩地股市也迎來報復式反彈。恒指急彈並升破5月22日確定推行國安法當天的高位,或已重回此前區間23,500點至24,500點。當然,港區國安法始終會實施,港資股較之前還是低了很多,只是中資股表現偏強,騰訊、建行(0939)以至中海油(0883)都回試5月高位,支撐大市。最強勢的仍是中型概念股,微盟(2013)、金蝶(0268)齊創新高,互聯網醫療續反彈,但醫療設備股高位阻力漸大。消費股升勢淩厲,青島啤(0168)、頤海(1579)破頂,安踏(2020)站上70元之上,九毛九(9922)升4%。

領展業績符預期 收息吸引

領展業績符合預期,以數字推斷,今年1月至3月租戶銷售額跌約8%,表現遠勝全港的跌34%。領展的問題是商戶承受租金的能力,即商戶佔用總成本(如租金、管理費等總成本)與商戶零售額的比率貼近臨界點的15%,全年度已升至14.7%;因此,領展在疫情下也主動為商戶提供優惠。行政總裁王國龍亦承認,雖然零售市道最壞情況已過,但為免商場有太多吉舖,會令營商、購物環境不理想,會調整租金來解決。數字上,去年9月底止6個月續租租金調整率為18%,3月底止全年降至12.6%。若說過去10年是業主主導的市場,至少未來數年租戶議價能力將不斷提高。領展本年度續租租金佔比25.5%,此後兩個財政年度為26.9%及44%。

領展預測股息率達4.9厘,與美國10年期國債收益率差距處於金融海嘯時的高位,可視作港資股的風險溢價處於峰值;與中電(0002)股息率的差距也是海嘯後高位,某程度上可視作香港房託的行業風險溢價。現在的設局是行業進入下行周期,利淡則在股價上有了頗充足的反映。從收息角度看是吸引的,但中長線股價會隨基本因素轉差而拾級而下。

炒希瑪要有大蝕心理準備

希瑪眼科近期異動,筆者此前也看到,當時認為冷門落後股起動,預示炒作進入尾聲,結果希瑪卻全不理會大市而直線向上衝。從日線圖看是高處不勝寒,2018年底也曾在兩星期內由3.2元拉升至6.5元,很快就無以為繼。但今次走勢相當強,也突破2018年尾的高位,買盤比較強勁。眼科醫療市場龐大,若市場相信希瑪未來數年能持續擴張,並將5年後的盈利反映在今天的股價上,則現在逾百倍的市盈率就不是問題。進取者不妨小注跟進,但要有大幅虧損的心理準備。

[張笑衝 還看金蕉]

張笑衝:港股報復式反彈 小注投機希瑪

【專訊】恒指昨升771點,收報23,732點,成交金額1507億元。美國總統特朗普的制裁行動軟弱無力,港股出現報復式反彈,港資股中,友邦(1299)、領展(0823)升逾5%,新地(0016)升逾6%。騰訊(0700)及阿里巴巴(9988)雙雙漲逾4%,美團(3690)站上150元關口。內房股飈升,多隻股份升幅逼近10%。收市後傳出中國將停止購買美國農產品,期指升幅收窄,美股期貨偏軟。希瑪眼科(3309)連日大漲,由3月前的4元水平升至昨日的7.4元。雖然估值達天文數字,但當前市場熱炒中型概念股,進取者不妨小注投機買入。

中港股市為特朗普的制裁作了充分準備,結果卻只有取消香港特殊待遇,兩地股市也迎來報復式反彈。恒指急彈並升破5月22日確定推行國安法當天的高位,或已重回此前區間23,500點至24,500點。當然,港區國安法始終會實施,港資股較之前還是低了很多,只是中資股表現偏強,騰訊、建行(0939)以至中海油(0883)都回試5月高位,支撐大市。最強勢的仍是中型概念股,微盟(2013)、金蝶(0268)齊創新高,互聯網醫療續反彈,但醫療設備股高位阻力漸大。消費股升勢淩厲,青島啤(0168)、頤海(1579)破頂,安踏(2020)站上70元之上,九毛九(9922)升4%。

領展業績符預期 收息吸引

領展業績符合預期,以數字推斷,今年1月至3月租戶銷售額跌約8%,表現遠勝全港的跌34%。領展的問題是商戶承受租金的能力,即商戶佔用總成本(如租金、管理費等總成本)與商戶零售額的比率貼近臨界點的15%,全年度已升至14.7%;因此,領展在疫情下也主動為商戶提供優惠。行政總裁王國龍亦承認,雖然零售市道最壞情況已過,但為免商場有太多吉舖,會令營商、購物環境不理想,會調整租金來解決。數字上,去年9月底止6個月續租租金調整率為18%,3月底止全年降至12.6%。若說過去10年是業主主導的市場,至少未來數年租戶議價能力將不斷提高。領展本年度續租租金佔比25.5%,此後兩個財政年度為26.9%及44%。

領展預測股息率達4.9厘,與美國10年期國債收益率差距處於金融海嘯時的高位,可視作港資股的風險溢價處於峰值;與中電(0002)股息率的差距也是海嘯後高位,某程度上可視作香港房託的行業風險溢價。現在的設局是行業進入下行周期,利淡則在股價上有了頗充足的反映。從收息角度看是吸引的,但中長線股價會隨基本因素轉差而拾級而下。

炒希瑪要有大蝕心理準備

希瑪眼科近期異動,筆者此前也看到,當時認為冷門落後股起動,預示炒作進入尾聲,結果希瑪卻全不理會大市而直線向上衝。從日線圖看是高處不勝寒,2018年底也曾在兩星期內由3.2元拉升至6.5元,很快就無以為繼。但今次走勢相當強,也突破2018年尾的高位,買盤比較強勁。眼科醫療市場龐大,若市場相信希瑪未來數年能持續擴張,並將5年後的盈利反映在今天的股價上,則現在逾百倍的市盈率就不是問題。進取者不妨小注跟進,但要有大幅虧損的心理準備。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文