你遜喂:最擁擠交易是科技股 其次黃金

你遜喂:最擁擠交易是科技股 其次黃金

【專訊】美林美銀基金經理8月份調查顯示46%被訪者認為股市處於牛市(7月時候時40%),堅持股市仍是熊市場反彈的由47%下降至35%。70%被訪者預期經濟轉強,是2009年12月以來最高數字;57%相信公司

盈利會上升。調查結果是基金經理看好比率是20202年2月以來最高。

美林也解釋原預計9月波動的政策巔峰主題需利率無控制地上升才會實現。美林策略師Michael Hartnett分析市場盤路仍然不是危險的看好,原先預期9月會出現市場波動及擔心美國經濟刺激(包括聯儲局寬鬆及政府財政剌激)見頂,但現在解釋需要利率出現不規則的上升,股市和信貸市場才會下跌。Hartnet從低位看好,最初看標指3250是頂,但結果不斷修訂觀點。

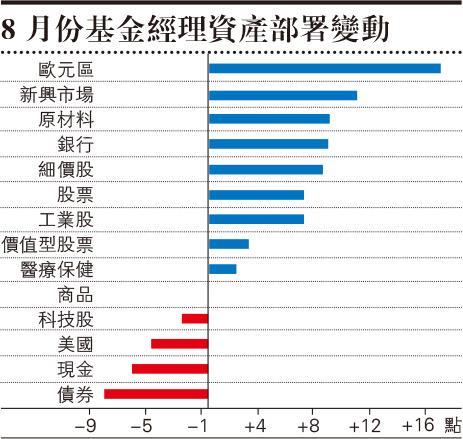

資產分配仍然集中美國增長股,但也開始喜歡反通脹資產。歐元區是最受歡迎的資產,比重增加17%至33%高於比重,是2018年5月以來最高。美國股市比重下跌5個百分點至淨16%高於比重。現金比重下跌6個百分點至淨26%高於比重。每月資產部署變動顯示資金轉入歐元區及新興市場,然後是原材料、銀行、細價股、股票、工業股、買入價值型多於增長股票、醫療保健。商品不變。減少科技股、美國、現金和債券。這個變化明顯是擔心通脹買入原材料,擔心增長股買入價值型股票例如銀行和細價股。

根據歷史比重,資產比重按次序是醫療保健、可選擇消費、商品、美國股票、科技股、歐元區、地產信託、現金、新興市場、債券、耐用消費品、工業。最低比重由小至大是英國、能源、日本、股票、銀行、原材料。英國仍然是最低比重的地區。

利率上升 價值型股票添回升動力

最擁擠交易是科技股,第二是黃金。59%認為美國科技股仍然是最擁擠交易,科技股和醫療保健股佔標普500市值比率已經上升至超過50%。投資者應為股票債券黃金的平權組合是2008年以來最「超值」。31%相信黃金已經「超值」 ,是自2011年以來最高數字。其他的擁擠交易是持有企業債券、持有現金和看淡美元。相反投資的角度是疫苗延遲及利率上升,因此股債下跌,入市工具是買入細價股沽空科技股,政治波動避險是沽空醫療保險股。最大的風險是新冠肺炎傳染病第二波,然後是中美貿易戰爭和美國選舉、信貸事件、民粹主義、美元貶值。基金經理估計新冠肺炎疫苗最快會在2021年第一季出現。有關經濟復蘇,17%預計V形反彈 ,37%V形反彈復蘇,31%預期U形復蘇。

調查之外,市場無疑充斥著美股見頂或者最少是增長股或科技股見頂的說法。但估值高昂的看淡角度已經很難說服市場,近期流行的一個說法是通脹預期利率上升引發轉換。美林分析公營機構壟斷,環球供應鏈破碎和美元下跌導致增加通脹對沖。美國10年債券息率上升有實質利率和通脹預期兩部分,DWS定息工具主管Joern Wasmund認為實質利率下跌至金融海嘯之後紀錄性低位,但是通脹預期上升。巴克萊策略師歡迎利率上升,有利股市,周期及價值型股票多了回升動力,即使有害昂貴的增長股。信貸差價收窄充分抵消利率上升對信貸市場的影響、良好融資環境會支持股市。

這個轉換玩意在8月的確是看到一些嘗試,價值型股票一度反彈,美元一度反彈,債券一度下跌。但結果是債券繼續強勁,美元反彈有限,價值型股票反彈曇花一現,以納指為代表的科技股又破新高。我在8月時分析因為市場盤路部署及珈瑪分佈,股市不會大升大跌,結果標普500連續超過20天沒有超過1%跌幅,標普500指數和納指慢步創新高 。經過了8月期權結算之後,珈瑪開始進入負數,所以理論上波幅可能會大一點 。

8月27日聯儲局主席在Jackson Hole作出的談話。一如市場所料,鮑威爾提出了平均通脹目標的題目,但市場沒有預料的是他還提到了聯儲局兩大任命的修訂。改動是清楚的鴿性,即時市場反應是債券轉升為跌曲線拉斜,投資者可要留意跟著來的變化。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

你遜喂:最擁擠交易是科技股 其次黃金

【專訊】美林美銀基金經理8月份調查顯示46%被訪者認為股市處於牛市(7月時候時40%),堅持股市仍是熊市場反彈的由47%下降至35%。70%被訪者預期經濟轉強,是2009年12月以來最高數字;57%相信公司盈利會上升。調查結果是基金經理看好比率是20202年2月以來最高。

美林也解釋原預計9月波動的政策巔峰主題需利率無控制地上升才會實現。美林策略師Michael Hartnett分析市場盤路仍然不是危險的看好,原先預期9月會出現市場波動及擔心美國經濟刺激(包括聯儲局寬鬆及政府財政剌激)見頂,但現在解釋需要利率出現不規則的上升,股市和信貸市場才會下跌。Hartnet從低位看好,最初看標指3250是頂,但結果不斷修訂觀點。

資產分配仍然集中美國增長股,但也開始喜歡反通脹資產。歐元區是最受歡迎的資產,比重增加17%至33%高於比重,是2018年5月以來最高。美國股市比重下跌5個百分點至淨16%高於比重。現金比重下跌6個百分點至淨26%高於比重。每月資產部署變動顯示資金轉入歐元區及新興市場,然後是原材料、銀行、細價股、股票、工業股、買入價值型多於增長股票、醫療保健。商品不變。減少科技股、美國、現金和債券。這個變化明顯是擔心通脹買入原材料,擔心增長股買入價值型股票例如銀行和細價股。

根據歷史比重,資產比重按次序是醫療保健、可選擇消費、商品、美國股票、科技股、歐元區、地產信託、現金、新興市場、債券、耐用消費品、工業。最低比重由小至大是英國、能源、日本、股票、銀行、原材料。英國仍然是最低比重的地區。

利率上升 價值型股票添回升動力

最擁擠交易是科技股,第二是黃金。59%認為美國科技股仍然是最擁擠交易,科技股和醫療保健股佔標普500市值比率已經上升至超過50%。投資者應為股票債券黃金的平權組合是2008年以來最「超值」。31%相信黃金已經「超值」 ,是自2011年以來最高數字。其他的擁擠交易是持有企業債券、持有現金和看淡美元。相反投資的角度是疫苗延遲及利率上升,因此股債下跌,入市工具是買入細價股沽空科技股,政治波動避險是沽空醫療保險股。最大的風險是新冠肺炎傳染病第二波,然後是中美貿易戰爭和美國選舉、信貸事件、民粹主義、美元貶值。基金經理估計新冠肺炎疫苗最快會在2021年第一季出現。有關經濟復蘇,17%預計V形反彈 ,37%V形反彈復蘇,31%預期U形復蘇。

調查之外,市場無疑充斥著美股見頂或者最少是增長股或科技股見頂的說法。但估值高昂的看淡角度已經很難說服市場,近期流行的一個說法是通脹預期利率上升引發轉換。美林分析公營機構壟斷,環球供應鏈破碎和美元下跌導致增加通脹對沖。美國10年債券息率上升有實質利率和通脹預期兩部分,DWS定息工具主管Joern Wasmund認為實質利率下跌至金融海嘯之後紀錄性低位,但是通脹預期上升。巴克萊策略師歡迎利率上升,有利股市,周期及價值型股票多了回升動力,即使有害昂貴的增長股。信貸差價收窄充分抵消利率上升對信貸市場的影響、良好融資環境會支持股市。

這個轉換玩意在8月的確是看到一些嘗試,價值型股票一度反彈,美元一度反彈,債券一度下跌。但結果是債券繼續強勁,美元反彈有限,價值型股票反彈曇花一現,以納指為代表的科技股又破新高。我在8月時分析因為市場盤路部署及珈瑪分佈,股市不會大升大跌,結果標普500連續超過20天沒有超過1%跌幅,標普500指數和納指慢步創新高 。經過了8月期權結算之後,珈瑪開始進入負數,所以理論上波幅可能會大一點 。

8月27日聯儲局主席在Jackson Hole作出的談話。一如市場所料,鮑威爾提出了平均通脹目標的題目,但市場沒有預料的是他還提到了聯儲局兩大任命的修訂。改動是清楚的鴿性,即時市場反應是債券轉升為跌曲線拉斜,投資者可要留意跟著來的變化。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

即日官掂 - 你遜喂 舊文