經濟理論似明日黃花 保經濟聯儲局鋌而走險

經濟理論似明日黃花 保經濟聯儲局鋌而走險

聯儲局主席鮑威爾上周引入「平均通脹目標」的新措施,讓市場預期聯儲局將對未來有機會重臨的通脹予以更大程度的容忍,暗示低息或接近零息環境還會維持一段長時間,刺激股市一度大升。王SIR認為聯儲局忽略隨時重臨

的通脹而為市場製造長期低息的預期,除了未能有效刺激經濟,堅持如此造法只會帶來後患無窮。

聯儲局兩大任務保經濟

促進就業及控制物價是美國聯邦儲備局的「雙重使命」(Dual Mandate),兩者分別與經濟及通脹有莫大關係。2020年新冠病毒疫情衝擊下,聯儲局此兩大目標均面對前所未見的挑戰。全球經濟首當其衝,單是美國第二季經濟已經萎縮32.9%,最新失業率仍停留在雙位數的10.2%,持續申領失業救濟今的人數,也依然高企在1700萬人以上。

為應對疫情的衝擊,聯儲局在3月初迅速大幅減息至接近零的水平,並配合推出無限QE。針對兩項措施所引致的貨幣供應量大增,坊間對於在不久後或會重臨的是通脹抑或通縮,正在激烈爭拗之中。

美國大印銀紙救市雖非首次,但跟始於2008年金融海嘯的QE不同的是,往日大印銀紙後資金只限於金融系統內流轉。今時今日,救市資金卻確切地流進了實體經濟。以首輪的緊急救援資金為例,當時已有3萬億美元資金流進王SIR所指的大街(Mainstreet),第二輪救援計劃若獲美國國會通過,料屆時會再有1萬億或3萬億美元流進實體經濟。

成本推動致通脹

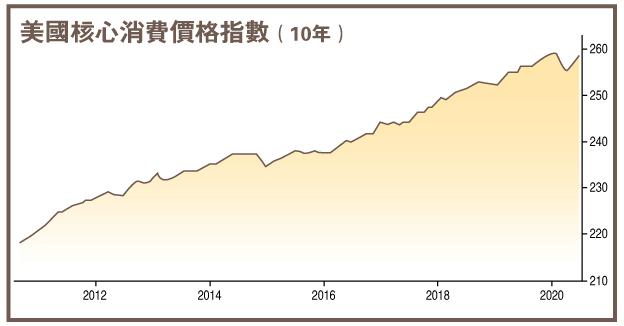

王SIR曾經解釋指,通脹主要由三頭馬車引領,如今其中的成本推動(Cost Push)已經成事。中美貿易戰開展以後,產業供應鏈已經大受影響,直至新冠病毒全球爆發,供應鏈斷裂的問題急速加劇。此外,美元弱勢持續,美元貶值也就代表物價會上漲。天氣反常導致農作物失收,也會令到食品價格上升。

負利率政策或動搖美元地位

經濟復蘇無期,聯儲局主席鮑威爾自然心中有數。雖然市場已經多番催促,就連總統特朗普也曾多次要求,但聯儲局仍然堅決不採取負利率。王SIR指聯儲局的決定也是無可厚非的,觀乎實行負利率多年的歐洲和日本,經濟全不見受惠的跡象。另一個更值得憂心的是,一旦聯儲局採用負利率政策,市場就會對美元失去信心,美元的主要儲備貨幣地位勢受動搖,此代價遠非美國可背負得起。

設平均通脹目標改善經濟

王SIR又指,鮑威爾也當然預見得到通脹將會重臨。他在上周的全球央行年會(Jackson Hole)宣布採用「平均通脹目標」(average inflation target),把通脹目標定在一段時間內處於平均2%的水平。由於過去數年通脹均低於2%,所以預計聯儲局將容許通脹在未來一段時間內高於2%的原訂目標水平。換言之,即使通脹高於2%一段時間,聯儲局都不會加息壓抑。王SIR認為,此措施代表聯儲局希望先處理好經濟問題、改善失業,在此前都會先「讓通脹飛」。明白了此舉的用意後,王SIR提出質疑,經濟經歷如斯重挫後,會否這麼簡單地因為聯儲局不加息就會飆升?有歐洲及日本的前車可鑑,當可得知結果。如經濟持續不景氣,通脹又同時飆升而聯儲局不加以控制,1979年困擾全球的滯脹(stagflation)或會因而重臨,帶來更大危機。

現實推翻兩大經濟理論

針對目前的情況,王SIR提出兩項有關通脹的傳統經濟理論:菲臘普斯曲線(Philips Curve),主張失業率及通脹以反方向變動,即失業率上升,通脹會下降。可是,如根據上述的表述,即經濟及就業未及改善,通脹就會因成本上漲而重臨,這項理論似乎並不成立;第二是貨幣數量論(Quantity Theory of Money),提出貨幣供應量與物價水平以同向變動,即是貨幣供應增,通脹也會同時上升。歐洲、日本多年來持續大印銀紙,最近連美國也推出無限QE,貨幣供應大增之下,通脹也似乎不見得因而重現,這項理論也可以推翻。

鮑威爾上周宣布新政策後,市場反應甚大,特別是對股市隨即急升。道指已完全收復因疫情急跌的所有失地,標普500指數及納指更是持續創新高。王SIR提醒投資者指,股價不斷上升,惟盈利卻完全不能跟上。道指及標普500指數的市盈率已分別達到24.3倍及27.3倍,納指更已接近60倍,不得不防。

王SIR又提出另一個值得留意的市場反應,那就是國債孳息率急升。10年期的國債孳息已重上0.72厘,30年亦見1.5厘。這現象王SIR指可解讀作部分對市場看得通透的投資者,已經預視到通脹將會重臨,債券孳息率也會隨之而上升。

特朗普鮑威爾同聲同氣

特朗普經常炮轟聯儲局的貨幣政策,對待鮑威爾更是從不客氣。雖然二人表面勢成水火,經常針鋒相對,然而王SIR卻認為兩人在處事作風上根本就是同聲同氣的「同路人」。王SIR解釋指,鮑威爾看準一般民眾對經濟理論一知半解,經常推出一些似是而非的措施,希望藉著民眾不知就裡而製造假象。即使明知減息不能挽救經濟,只會推高資產價格製造泡沫,也依然為之。至於特朗普則在總統大戰持續上大打中國牌,於上周的共和黨全國代表大會上不斷抹黑中國、大談中國威脅論,力陳拜登劣績及與中國的關係等等,目的就是希望美國民眾愚昩得會相信他反中國的理論,爭取選票。

美政客推銷主觀願望 後患無窮

王SIR解釋指,二人都一致地向群眾推銷一套主觀願望(Perception),鮑威爾就對民眾製造錯覺認為只要息口持續低企,股市就會持續造好,帶動經濟;特朗普推銷的就是中國對世界的威脅。王SIR斷言,長此下去,只會後患無窮。

經濟理論似明日黃花 保經濟聯儲局鋌而走險

聯儲局主席鮑威爾上周引入「平均通脹目標」的新措施,讓市場預期聯儲局將對未來有機會重臨的通脹予以更大程度的容忍,暗示低息或接近零息環境還會維持一段長時間,刺激股市一度大升。王SIR認為聯儲局忽略隨時重臨的通脹而為市場製造長期低息的預期,除了未能有效刺激經濟,堅持如此造法只會帶來後患無窮。

聯儲局兩大任務保經濟

促進就業及控制物價是美國聯邦儲備局的「雙重使命」(Dual Mandate),兩者分別與經濟及通脹有莫大關係。2020年新冠病毒疫情衝擊下,聯儲局此兩大目標均面對前所未見的挑戰。全球經濟首當其衝,單是美國第二季經濟已經萎縮32.9%,最新失業率仍停留在雙位數的10.2%,持續申領失業救濟今的人數,也依然高企在1700萬人以上。

為應對疫情的衝擊,聯儲局在3月初迅速大幅減息至接近零的水平,並配合推出無限QE。針對兩項措施所引致的貨幣供應量大增,坊間對於在不久後或會重臨的是通脹抑或通縮,正在激烈爭拗之中。

美國大印銀紙救市雖非首次,但跟始於2008年金融海嘯的QE不同的是,往日大印銀紙後資金只限於金融系統內流轉。今時今日,救市資金卻確切地流進了實體經濟。以首輪的緊急救援資金為例,當時已有3萬億美元資金流進王SIR所指的大街(Mainstreet),第二輪救援計劃若獲美國國會通過,料屆時會再有1萬億或3萬億美元流進實體經濟。

成本推動致通脹

王SIR曾經解釋指,通脹主要由三頭馬車引領,如今其中的成本推動(Cost Push)已經成事。中美貿易戰開展以後,產業供應鏈已經大受影響,直至新冠病毒全球爆發,供應鏈斷裂的問題急速加劇。此外,美元弱勢持續,美元貶值也就代表物價會上漲。天氣反常導致農作物失收,也會令到食品價格上升。

負利率政策或動搖美元地位

經濟復蘇無期,聯儲局主席鮑威爾自然心中有數。雖然市場已經多番催促,就連總統特朗普也曾多次要求,但聯儲局仍然堅決不採取負利率。王SIR指聯儲局的決定也是無可厚非的,觀乎實行負利率多年的歐洲和日本,經濟全不見受惠的跡象。另一個更值得憂心的是,一旦聯儲局採用負利率政策,市場就會對美元失去信心,美元的主要儲備貨幣地位勢受動搖,此代價遠非美國可背負得起。

設平均通脹目標改善經濟

王SIR又指,鮑威爾也當然預見得到通脹將會重臨。他在上周的全球央行年會(Jackson Hole)宣布採用「平均通脹目標」(average inflation target),把通脹目標定在一段時間內處於平均2%的水平。由於過去數年通脹均低於2%,所以預計聯儲局將容許通脹在未來一段時間內高於2%的原訂目標水平。換言之,即使通脹高於2%一段時間,聯儲局都不會加息壓抑。王SIR認為,此措施代表聯儲局希望先處理好經濟問題、改善失業,在此前都會先「讓通脹飛」。明白了此舉的用意後,王SIR提出質疑,經濟經歷如斯重挫後,會否這麼簡單地因為聯儲局不加息就會飆升?有歐洲及日本的前車可鑑,當可得知結果。如經濟持續不景氣,通脹又同時飆升而聯儲局不加以控制,1979年困擾全球的滯脹(stagflation)或會因而重臨,帶來更大危機。

現實推翻兩大經濟理論

針對目前的情況,王SIR提出兩項有關通脹的傳統經濟理論:菲臘普斯曲線(Philips Curve),主張失業率及通脹以反方向變動,即失業率上升,通脹會下降。可是,如根據上述的表述,即經濟及就業未及改善,通脹就會因成本上漲而重臨,這項理論似乎並不成立;第二是貨幣數量論(Quantity Theory of Money),提出貨幣供應量與物價水平以同向變動,即是貨幣供應增,通脹也會同時上升。歐洲、日本多年來持續大印銀紙,最近連美國也推出無限QE,貨幣供應大增之下,通脹也似乎不見得因而重現,這項理論也可以推翻。

鮑威爾上周宣布新政策後,市場反應甚大,特別是對股市隨即急升。道指已完全收復因疫情急跌的所有失地,標普500指數及納指更是持續創新高。王SIR提醒投資者指,股價不斷上升,惟盈利卻完全不能跟上。道指及標普500指數的市盈率已分別達到24.3倍及27.3倍,納指更已接近60倍,不得不防。

王SIR又提出另一個值得留意的市場反應,那就是國債孳息率急升。10年期的國債孳息已重上0.72厘,30年亦見1.5厘。這現象王SIR指可解讀作部分對市場看得通透的投資者,已經預視到通脹將會重臨,債券孳息率也會隨之而上升。

特朗普鮑威爾同聲同氣

特朗普經常炮轟聯儲局的貨幣政策,對待鮑威爾更是從不客氣。雖然二人表面勢成水火,經常針鋒相對,然而王SIR卻認為兩人在處事作風上根本就是同聲同氣的「同路人」。王SIR解釋指,鮑威爾看準一般民眾對經濟理論一知半解,經常推出一些似是而非的措施,希望藉著民眾不知就裡而製造假象。即使明知減息不能挽救經濟,只會推高資產價格製造泡沫,也依然為之。至於特朗普則在總統大戰持續上大打中國牌,於上周的共和黨全國代表大會上不斷抹黑中國、大談中國威脅論,力陳拜登劣績及與中國的關係等等,目的就是希望美國民眾愚昩得會相信他反中國的理論,爭取選票。

美政客推銷主觀願望 後患無窮

王SIR解釋指,二人都一致地向群眾推銷一套主觀願望(Perception),鮑威爾就對民眾製造錯覺認為只要息口持續低企,股市就會持續造好,帶動經濟;特朗普推銷的就是中國對世界的威脅。王SIR斷言,長此下去,只會後患無窮。

皇冠一.一魚導破(第一節)

皇冠一.一魚導破(第二節)

一魚導破 - 皇冠一 舊文