留師明:小心反彈後再破底或急跌

留師明:小心反彈後再破底或急跌

【專訊】港股上周沽盤再現,新舊經濟行業受壓,儘管恒指以至一些重磅舊經濟股走勢疲弱,但已累積一定跌幅,隨時有超賣反彈;近半年熱炒的行業大多回落至支持位,也有利反彈,反彈是時間問題,真正問題是反彈後會否破底而下,那反彈將是

減磅機會,而非入市時機。

恒指經過兩周喘定後上周跌幅擴大,上周五曾經低見23124點,收報23235點,全周跌1219點或4.99%,錄得3月中以來最大跌幅。大市日均成交1107億元,低於60天平均超過兩成,大跌至現水平,資金撈底意欲仍然不大。

恒指向下尋底,會跌至那一水平見底難料,但相信5月低位約22500至22800點會有支持。事實上,近一個月恒指已累跌9%,藍籌股如匯控(0005)更跌近兩成,中海油(0883)、中移(0941)、工行(1398)跌一兩成,走勢極為超賣,隨時反彈,即使如此,反彈後或再尋底,築底需時,不宜博反彈。另一令人擔心的現象,是港交所(0388)轉弱,並在高位逐漸形成圓頂,短線於335元料有承接,但回升未能收復50天線,弱勢不變。

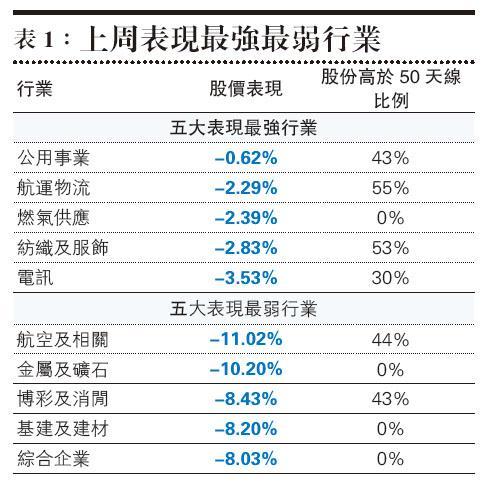

此外,周期或舊經濟股上周捱沽,據《》港股數據庫追蹤的30個行業,航空及相關、金屬及礦石跌超過一成,基建及建材跌逾8%。科技器材、軟件服務上周跌約7%,環保及新能源、醫藥保健跌近6%;教育、食物飲品跌約4%。統計部分成交較活躍的物管股,上周平均跌逾8%。

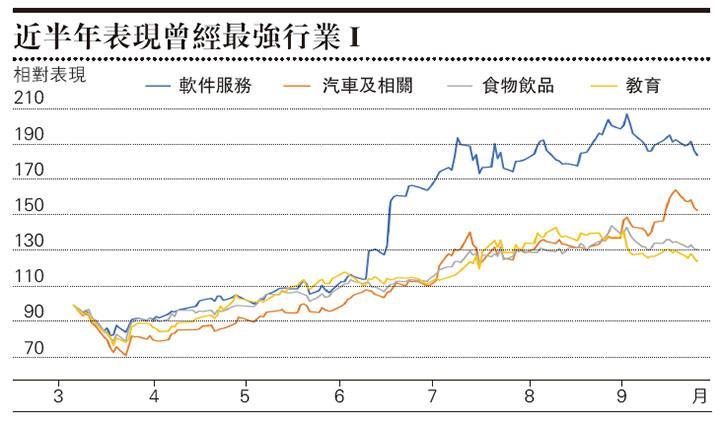

近半年軟件服務行業最強

再把數據庫追蹤行業加上物管組成各均權行業指數,以進一步觀察走勢,基礎日設為3月6日,即3月9日恒指向下突破前一日,約半年時間,基本值100。近半年軟件服務指數曾經升至207,即最多累升逾倍,表現最強;其次汽車及相關曾最多升六成半,食物飲品、教育升逾四成,物管、工業、醫藥保健、家品及零售升逾三成。以上周五計,物管指數由高位回落近兩成,相比最多累積升幅相若的工業、醫藥保健、家品及零售回落7%至一成,沽壓明顯;同時物管跌穿7、9月低位,呈現向下突破。

除了汽車及相關指數,其他近半年內表現最強行業指數,3月以來上升趨勢被破壞,但調整守於7月低位,有機會築起平台整固。汽車股指數18日創新高回落,但保持3月以來上升趨勢;行業股份表現參差,近半年來雅迪(1585)最多升逾4倍,廣汽(2238)最多只能收復失地持平,要慎選。交投活躍的車股比亞迪股份(1211),在高位回落至10天線已見支持,走勢較佳;汽車4S代理股美東(1268)回調至20天線,保持升勢。

近半年內最強的軟件服務,雖然高位回落逾一成,但守住7月以來平台之上,未轉差;行業股份表現同樣參差,如微盟(2013)、美團(3690)最多升1.7倍以上,同程藝龍(0780)、新東方在綫(1797)最多升兩成半多。升幅龐大的微盟已由高位回落三成,美團回落約一成半,兩者皆為行業最強,可視作首選。目前對於後市看法不太淡,主要是強勢行業大多與恒生科技指數一樣在高位整固,並未出現向下突破轉弱。一旦科技指數或港交所跌穿7月低位,則要提防並非調整,而是大跌浪展開。

[留師明 數據沉補]

留師明:小心反彈後再破底或急跌

【專訊】港股上周沽盤再現,新舊經濟行業受壓,儘管恒指以至一些重磅舊經濟股走勢疲弱,但已累積一定跌幅,隨時有超賣反彈;近半年熱炒的行業大多回落至支持位,也有利反彈,反彈是時間問題,真正問題是反彈後會否破底而下,那反彈將是減磅機會,而非入市時機。

恒指經過兩周喘定後上周跌幅擴大,上周五曾經低見23124點,收報23235點,全周跌1219點或4.99%,錄得3月中以來最大跌幅。大市日均成交1107億元,低於60天平均超過兩成,大跌至現水平,資金撈底意欲仍然不大。

恒指向下尋底,會跌至那一水平見底難料,但相信5月低位約22500至22800點會有支持。事實上,近一個月恒指已累跌9%,藍籌股如匯控(0005)更跌近兩成,中海油(0883)、中移(0941)、工行(1398)跌一兩成,走勢極為超賣,隨時反彈,即使如此,反彈後或再尋底,築底需時,不宜博反彈。另一令人擔心的現象,是港交所(0388)轉弱,並在高位逐漸形成圓頂,短線於335元料有承接,但回升未能收復50天線,弱勢不變。

此外,周期或舊經濟股上周捱沽,據《》港股數據庫追蹤的30個行業,航空及相關、金屬及礦石跌超過一成,基建及建材跌逾8%。科技器材、軟件服務上周跌約7%,環保及新能源、醫藥保健跌近6%;教育、食物飲品跌約4%。統計部分成交較活躍的物管股,上周平均跌逾8%。

近半年軟件服務行業最強

再把數據庫追蹤行業加上物管組成各均權行業指數,以進一步觀察走勢,基礎日設為3月6日,即3月9日恒指向下突破前一日,約半年時間,基本值100。近半年軟件服務指數曾經升至207,即最多累升逾倍,表現最強;其次汽車及相關曾最多升六成半,食物飲品、教育升逾四成,物管、工業、醫藥保健、家品及零售升逾三成。以上周五計,物管指數由高位回落近兩成,相比最多累積升幅相若的工業、醫藥保健、家品及零售回落7%至一成,沽壓明顯;同時物管跌穿7、9月低位,呈現向下突破。

除了汽車及相關指數,其他近半年內表現最強行業指數,3月以來上升趨勢被破壞,但調整守於7月低位,有機會築起平台整固。汽車股指數18日創新高回落,但保持3月以來上升趨勢;行業股份表現參差,近半年來雅迪(1585)最多升逾4倍,廣汽(2238)最多只能收復失地持平,要慎選。交投活躍的車股比亞迪股份(1211),在高位回落至10天線已見支持,走勢較佳;汽車4S代理股美東(1268)回調至20天線,保持升勢。

近半年內最強的軟件服務,雖然高位回落逾一成,但守住7月以來平台之上,未轉差;行業股份表現同樣參差,如微盟(2013)、美團(3690)最多升1.7倍以上,同程藝龍(0780)、新東方在綫(1797)最多升兩成半多。升幅龐大的微盟已由高位回落三成,美團回落約一成半,兩者皆為行業最強,可視作首選。目前對於後市看法不太淡,主要是強勢行業大多與恒生科技指數一樣在高位整固,並未出現向下突破轉弱。一旦科技指數或港交所跌穿7月低位,則要提防並非調整,而是大跌浪展開。

[留師明 數據沉補]

數據沉補 - 留師明 舊文