留師明:增長股續輪動 炒復蘇要慎選

留師明:增長股續輪動 炒復蘇要慎選

【專訊】承昨天回顧,港股無疑反彈力強,走勢向好,但相比環球股市,明顯弱勢,新一年預計只能跟隨大環境上落,難寄厚望。今年行業或個股表現參差,除了資金跟紅頂白,背後追求盈利增長;高增長股不一定利好股價,因為有

其他考量,但缺乏增長前景,股價顯然不振,反彈處處受阻。不過,即使增長股估值不菲,但輪動將為入市帶來機會;炒經濟復蘇,亦並非所有低殘股都可取。

走勢上,恒綜指上月升破過去兩年高位,昨天再度發力創出高位,上望要挑戰2018年上半年高位,走勢向好。今年來,港股跑輸美股日股及亞洲多個主要股市,惹來新一年追落後的憧憬,但不要說,環球資金追落後,今年來單是港股中追落後股份,已處處碰壁,此並非理想策略。

過去幾年,MSCI新興市場指數與美匯呈現高度相關系數(圖1),兩者具逆向關聯,意味當美匯趨跌,新興市場股市趨升;美元持續受壓,有利資金流入新興市場及表現。不過,2018年以來,恒綜指分別相對MSCI新興市場指數及MSCI世界指數,都只是曾經出現短暫急彈,但大多數時間反覆下跌,港股跑輸居多,期望新一年扭轉劣勢,似乎是一廂情願。因此,若然環球股市繼續暢旺,港股料可延續向好趨勢,但難有突出表現;若然環球股市動盪,港股才有機會呈防守性跑贏。

若環球股市動盪 港股才有機會跑贏

港股向好除了得益市場流動性及環球股市做好,更重要是中國內地疫情迅速受到控制,經濟或企業活動恢復,並反映業績上;下半年特別是第四季以來,中資企業發布營運數據及業績理想,帶動股價做好,疫情後利好因素亦已反映。

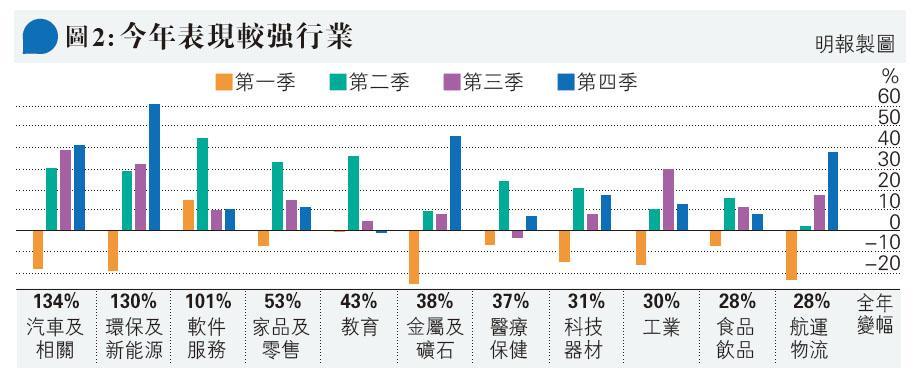

據《》港股數據庫追蹤的30個行業,汽車、環保及新能源今年(截至2020年12月30日)大漲1.3倍(圖2),連升3季;軟件服務今年倍升,更連升4季。

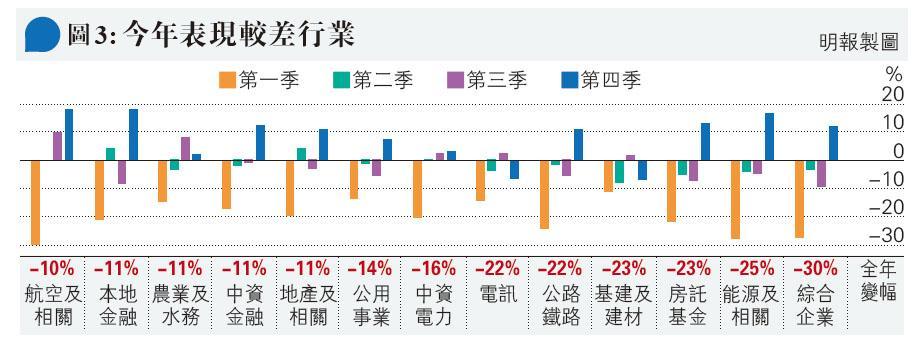

今年有11個行業累升27%以上,當中除了教育、醫藥今年只有兩季上升,其他今年都有3季甚至4季上升。相反今年有12個行業跌逾一成(圖3),除了航空及相關連升兩季顯著做好,以及中資電力回穩連升3季,其他大多是第四季才出現較強反彈,反映行業好壞具備趨勢。

此外,從本報數據庫涵蓋約350隻股份觀察,當中據彭博綜合券商預測,有九成今年錄得盈利,只有約一成出現虧損;面對疫情對經濟及企業所造成重大打擊,企業能夠保持盈利,股市向好具基本因素支持。若按數據庫追蹤的30個行業分類,撇除部分極端數據(超過兩個標準差),更可以發覺行業股價強勢背後有較快盈利增長支持。

汽車環保新能源今年大漲1.3倍

今年股價較佳行業,環保新能源今年(2020年)每股盈利預測(盈測)平均增長超過三成,為一眾行業之冠;教育、工業、醫藥保健、軟件服務、家品及零售今年盈測增長一至兩成,未來兩年預計保持雙位數增長。不過,盈利增長理想並非股價表現的保證,如內房及物管、本地零售服務,今年盈測平均增長超過兩成,明年也可以保持強勁增長,但並未利好股價。市場擔心明年內地房產市場會受到內地貨幣政策正常化及調控影響,香港概念則繼續受疫情持續困擾。

雖然盈利增長動力對股價沒保證,但缺乏亮點,增長疲乏,股價更難有起色。今年股價跌超過兩成的公路鐵路、能源及相關、房託基金、綜合企業等行業,今年盈測倒退兩成以上,即使明年(2021年)及後年(2022年)盈利回升,但3年複合年增長僅低單位數或倒退。博彩及消閒今年盈利大幅倒退或虧損,但預計明年及後年大幅反彈,股價幾乎收復失地,明顯有別。

炒經濟復蘇可留意航運物流金屬礦石

綜合而言,新能源、具新能源車概念的汽車行業、以互聯網軟件為主的軟件服務、科技器材、家品食物的消費股具增長前景,將會是持股核心;炒經濟復蘇則有航運物流、工業、金屬礦石、原材料及航空股率先走出谷底,可以看高一線。教育、醫藥股價表現反覆,內房及物管股價低迷但盈利支持,均可以捕捉機會。

至於如何選股,下周一再談。

[留師明 數據沉補]

留師明:增長股續輪動 炒復蘇要慎選

【專訊】承昨天回顧,港股無疑反彈力強,走勢向好,但相比環球股市,明顯弱勢,新一年預計只能跟隨大環境上落,難寄厚望。今年行業或個股表現參差,除了資金跟紅頂白,背後追求盈利增長;高增長股不一定利好股價,因為有其他考量,但缺乏增長前景,股價顯然不振,反彈處處受阻。不過,即使增長股估值不菲,但輪動將為入市帶來機會;炒經濟復蘇,亦並非所有低殘股都可取。

走勢上,恒綜指上月升破過去兩年高位,昨天再度發力創出高位,上望要挑戰2018年上半年高位,走勢向好。今年來,港股跑輸美股日股及亞洲多個主要股市,惹來新一年追落後的憧憬,但不要說,環球資金追落後,今年來單是港股中追落後股份,已處處碰壁,此並非理想策略。

過去幾年,MSCI新興市場指數與美匯呈現高度相關系數(圖1),兩者具逆向關聯,意味當美匯趨跌,新興市場股市趨升;美元持續受壓,有利資金流入新興市場及表現。不過,2018年以來,恒綜指分別相對MSCI新興市場指數及MSCI世界指數,都只是曾經出現短暫急彈,但大多數時間反覆下跌,港股跑輸居多,期望新一年扭轉劣勢,似乎是一廂情願。因此,若然環球股市繼續暢旺,港股料可延續向好趨勢,但難有突出表現;若然環球股市動盪,港股才有機會呈防守性跑贏。

若環球股市動盪 港股才有機會跑贏

港股向好除了得益市場流動性及環球股市做好,更重要是中國內地疫情迅速受到控制,經濟或企業活動恢復,並反映業績上;下半年特別是第四季以來,中資企業發布營運數據及業績理想,帶動股價做好,疫情後利好因素亦已反映。

據《》港股數據庫追蹤的30個行業,汽車、環保及新能源今年(截至2020年12月30日)大漲1.3倍(圖2),連升3季;軟件服務今年倍升,更連升4季。

今年有11個行業累升27%以上,當中除了教育、醫藥今年只有兩季上升,其他今年都有3季甚至4季上升。相反今年有12個行業跌逾一成(圖3),除了航空及相關連升兩季顯著做好,以及中資電力回穩連升3季,其他大多是第四季才出現較強反彈,反映行業好壞具備趨勢。

此外,從本報數據庫涵蓋約350隻股份觀察,當中據彭博綜合券商預測,有九成今年錄得盈利,只有約一成出現虧損;面對疫情對經濟及企業所造成重大打擊,企業能夠保持盈利,股市向好具基本因素支持。若按數據庫追蹤的30個行業分類,撇除部分極端數據(超過兩個標準差),更可以發覺行業股價強勢背後有較快盈利增長支持。

汽車環保新能源今年大漲1.3倍

今年股價較佳行業,環保新能源今年(2020年)每股盈利預測(盈測)平均增長超過三成,為一眾行業之冠;教育、工業、醫藥保健、軟件服務、家品及零售今年盈測增長一至兩成,未來兩年預計保持雙位數增長。不過,盈利增長理想並非股價表現的保證,如內房及物管、本地零售服務,今年盈測平均增長超過兩成,明年也可以保持強勁增長,但並未利好股價。市場擔心明年內地房產市場會受到內地貨幣政策正常化及調控影響,香港概念則繼續受疫情持續困擾。

雖然盈利增長動力對股價沒保證,但缺乏亮點,增長疲乏,股價更難有起色。今年股價跌超過兩成的公路鐵路、能源及相關、房託基金、綜合企業等行業,今年盈測倒退兩成以上,即使明年(2021年)及後年(2022年)盈利回升,但3年複合年增長僅低單位數或倒退。博彩及消閒今年盈利大幅倒退或虧損,但預計明年及後年大幅反彈,股價幾乎收復失地,明顯有別。

炒經濟復蘇可留意航運物流金屬礦石

綜合而言,新能源、具新能源車概念的汽車行業、以互聯網軟件為主的軟件服務、科技器材、家品食物的消費股具增長前景,將會是持股核心;炒經濟復蘇則有航運物流、工業、金屬礦石、原材料及航空股率先走出谷底,可以看高一線。教育、醫藥股價表現反覆,內房及物管股價低迷但盈利支持,均可以捕捉機會。

至於如何選股,下周一再談。

[留師明 數據沉補]

數據沉補 - 留師明 舊文