張笑衝:物管股有勢 恒大物業追落後

張笑衝:物管股有勢 恒大物業追落後

【專訊】新一年全球股市全面向好,恒指和滬深300上星期分別升2.4%及5.5%,美股亦強勢,三大指數升幅介乎1%至2%。主要股指表現不錯,熱炒板塊升幅更是驚人,新能源、電動車、無人駕駛、物管、消費等,大量股份升

幅已達雙位數字。近期股市升勢近乎失控,但市場流動性充裕、貨幣政策也維持寬鬆,短線有波動,但炒風難以遏止。市場仍是以高追強勢股為最賺錢策略,但也可小注一些落後股博發力回升,恒大服務(6666)可留意。

民主黨成功贏得喬治亞州兩個參議員選舉,意味大規模刺激勢將出台,再加上拜登獲確認為下任美國總統,引爆全球股市急升、美元下跌。

中央倘再去槓桿 A股易釀「人踩人」

以地區來看,韓股上周升9.7%,為表現最佳的地區,滬深300指數升逾5%同樣淩厲。但A股上周五出現高位調整,熱門板塊如白酒、家電、消費、軍工等全都有明顯沽壓。一個消息是基金公司開始控制規模,若此舉減慢新資金流入股市,對A股會有影響。

上周指A股市況類似2017年的,而當年升市最終破裂,主要是中央暴力去槓桿,流動性快速緊縮,而大家都是持有「漂亮50」,市場缺錢大家一齊沽貨,結果造成「人踩人」。當時在2017年底的政治局經濟工作會議,已提及槓桿率過高的問題,埋下政策收緊的伏線。但觀乎政治局近期的表態,以發展內需、核心科技攻堅為重點,全沒有提及槓桿問題;到人行層面,也只強調要保持宏觀槓桿率穩定,意味去年的寬鬆措施仍會維持。A股現時優質股市盈率全都在50倍以上,熱炒的如軍工股、光伏、鋰鎳鈷等資源股更是動輒過百倍,波動在所難免,但流動性支撐下仍然看漲。

上周10部委齊撐物管股,當日整個板塊全線錄得雙位數字升幅。筆者當時指碧桂園服務(6098)和永升生活(1995)質素最佳,是入市對象,上周五也雙雙大升創出歷史新高。若單看股價圖,兩股都呈直線上升,未有貨者定必畏高。但新政策為物管股開創了大量新業務機會,資金相信優質股最有條件捕捉這個新機遇,紛紛積極高追。

母公司擁龐大在建面積

另一隻可看看的是恒大物業(6666)。2020年下半年上市的物管股,很多都是傳出準備上市多時,各大內房股都是很早就作出上市安排。但恒大物業則有點突然,在母公司中國恒大(3333)傳出財困後就快速上市。當時市傳是原本希望做大收入和盈利、擴大規模才招股,但在母公司急於減債下才被迫快速上市。

恒大物業的問題是非業主增值服務的收入佔比高,2020年上半年仍達到27%,相對於碧桂園服務和永升僅10%或以下,顯然較高。由於盈收質素較低,加上去年下半年物管股處於跌浪,結果當時以貼近下限的8.8元招股,相當於2021年預測市盈率約21倍,但上市後更長期潛水。

恒大物業的賣點是母公司有龐大在建面積,而集團在管理第三方物業的佔比近乎零。但去年6月底止儲備面積比率達102%,除了碧桂園服務高達133%外,在行內已是極高水平。

擅於市值管理 需向基投交代

設局來看,此前低價上市屬無奈之舉,但恒大的強項是市值管理,當有需要拉升股價,總可創造出持續強勁升浪。集團上市前出售了28%股權予14名投資者,招股時21名基石投資者認購了一半國際配售股份,實際流通量僅8%,而這些股份說不定上市後還被趁低收集。

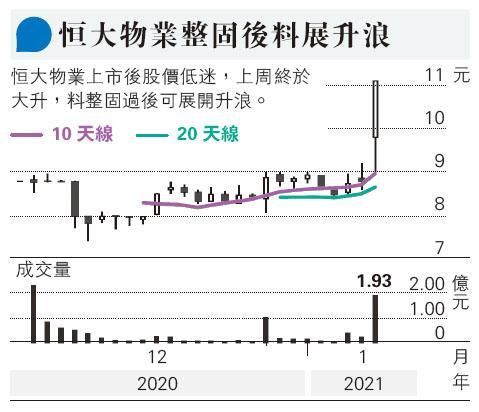

上周五開車爆升26%,一天追回同業一周的升幅。設局來看,恒大物業貨源歸邊,股價也要對上述投資者有交代,現在物管股有勢,趁機會炒上頗為合理。當然,上周五升幅巨大,本周應有整固,可逢低收集。

[張笑衝 還看金蕉]

張笑衝:物管股有勢 恒大物業追落後

【專訊】新一年全球股市全面向好,恒指和滬深300上星期分別升2.4%及5.5%,美股亦強勢,三大指數升幅介乎1%至2%。主要股指表現不錯,熱炒板塊升幅更是驚人,新能源、電動車、無人駕駛、物管、消費等,大量股份升幅已達雙位數字。近期股市升勢近乎失控,但市場流動性充裕、貨幣政策也維持寬鬆,短線有波動,但炒風難以遏止。市場仍是以高追強勢股為最賺錢策略,但也可小注一些落後股博發力回升,恒大服務(6666)可留意。

民主黨成功贏得喬治亞州兩個參議員選舉,意味大規模刺激勢將出台,再加上拜登獲確認為下任美國總統,引爆全球股市急升、美元下跌。

中央倘再去槓桿 A股易釀「人踩人」

以地區來看,韓股上周升9.7%,為表現最佳的地區,滬深300指數升逾5%同樣淩厲。但A股上周五出現高位調整,熱門板塊如白酒、家電、消費、軍工等全都有明顯沽壓。一個消息是基金公司開始控制規模,若此舉減慢新資金流入股市,對A股會有影響。

上周指A股市況類似2017年的,而當年升市最終破裂,主要是中央暴力去槓桿,流動性快速緊縮,而大家都是持有「漂亮50」,市場缺錢大家一齊沽貨,結果造成「人踩人」。當時在2017年底的政治局經濟工作會議,已提及槓桿率過高的問題,埋下政策收緊的伏線。但觀乎政治局近期的表態,以發展內需、核心科技攻堅為重點,全沒有提及槓桿問題;到人行層面,也只強調要保持宏觀槓桿率穩定,意味去年的寬鬆措施仍會維持。A股現時優質股市盈率全都在50倍以上,熱炒的如軍工股、光伏、鋰鎳鈷等資源股更是動輒過百倍,波動在所難免,但流動性支撐下仍然看漲。

上周10部委齊撐物管股,當日整個板塊全線錄得雙位數字升幅。筆者當時指碧桂園服務(6098)和永升生活(1995)質素最佳,是入市對象,上周五也雙雙大升創出歷史新高。若單看股價圖,兩股都呈直線上升,未有貨者定必畏高。但新政策為物管股開創了大量新業務機會,資金相信優質股最有條件捕捉這個新機遇,紛紛積極高追。

母公司擁龐大在建面積

另一隻可看看的是恒大物業(6666)。2020年下半年上市的物管股,很多都是傳出準備上市多時,各大內房股都是很早就作出上市安排。但恒大物業則有點突然,在母公司中國恒大(3333)傳出財困後就快速上市。當時市傳是原本希望做大收入和盈利、擴大規模才招股,但在母公司急於減債下才被迫快速上市。

恒大物業的問題是非業主增值服務的收入佔比高,2020年上半年仍達到27%,相對於碧桂園服務和永升僅10%或以下,顯然較高。由於盈收質素較低,加上去年下半年物管股處於跌浪,結果當時以貼近下限的8.8元招股,相當於2021年預測市盈率約21倍,但上市後更長期潛水。

恒大物業的賣點是母公司有龐大在建面積,而集團在管理第三方物業的佔比近乎零。但去年6月底止儲備面積比率達102%,除了碧桂園服務高達133%外,在行內已是極高水平。

擅於市值管理 需向基投交代

設局來看,此前低價上市屬無奈之舉,但恒大的強項是市值管理,當有需要拉升股價,總可創造出持續強勁升浪。集團上市前出售了28%股權予14名投資者,招股時21名基石投資者認購了一半國際配售股份,實際流通量僅8%,而這些股份說不定上市後還被趁低收集。

上周五開車爆升26%,一天追回同業一周的升幅。設局來看,恒大物業貨源歸邊,股價也要對上述投資者有交代,現在物管股有勢,趁機會炒上頗為合理。當然,上周五升幅巨大,本周應有整固,可逢低收集。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文