港股否極泰來的2個指標|Jack(股無雙)

廣告

上期文章開宗明義《牛市在絕望中誕生》,討論了港股恒生指數的大週期市場結構,並且寫道:「單從該圖來講,我們可見跌勢趨緩,大概率已經形成了低點,現在欠缺的是反轉信號。一旦破位反轉,從過往歷史可見港股的反彈速度也是極快的。」給出的反

彈目標17,330點,筆者執筆時已經順利超越。

閱讀全文

筆者經歷過2003年、2008年調整幅度和時間較大的熊市,體會過「人性之極」,身在深淵確實是很難看到陽光,這個時候往往最好是縱觀歷史,抽離自身突破視野的局限,以盡量減少外界對自身情緒的影響。

相對估值更重要

今期筆者從另一個角度,來討論港股的估值問題。筆者相信估值並非書本上冷冰冰用數字計算出來的一個數值而已,而是有血有肉,涉及了投資者身家財產的重要概念。這個概念從來是動態的,其最重要的變量,就是投資者此時對未來的判斷。而這個判斷,明顯又更多基於當時近期的經營狀況。人們總是過於短視,很容易在週期性股份上出錯,例如往往在週期性股份的經營低潮時給出過低的估值;在高潮時給出過高的估值。專業分析師也是不斷犯下同樣的錯誤,其原因也是很簡單。

專業分析師由於長期跟蹤某一個行業或者公司,往往獲取比一般人更多有關經營方面的信息,導致在谷底的時候,他們見到更多黑暗的數據和信息,很難不會給與一個更為悲觀的看法。這就是為何,「股神」畢菲特強調,投資者需要具備長期視野,就是告誡我們,不要過多專注在現在的困難或者順境,要從長線去思考估值問題。

除了分析員外,專業的資產管理人基金經理日對夜對,也容易被市場氣氛帶動。近兩年港股和美股的表現有目共睹,基金經理們經歷了連續「暴擊」,能夠生存下來已經很不錯了,在這樣惡劣的環境之下長期作戰,身心俱疲其實是人之常情。

人性又總是傾向捨難取易,嚮往comfort zone(舒適圈)。

聽說今年初不少投資者,包括基金經理捨棄港股,all in美股,情理上來講可以理解。帶出筆者認為更為重要的估值指標,那就是相對估值,從而更為客觀的判斷投資者的看法。

聰明錢由美股流向港股

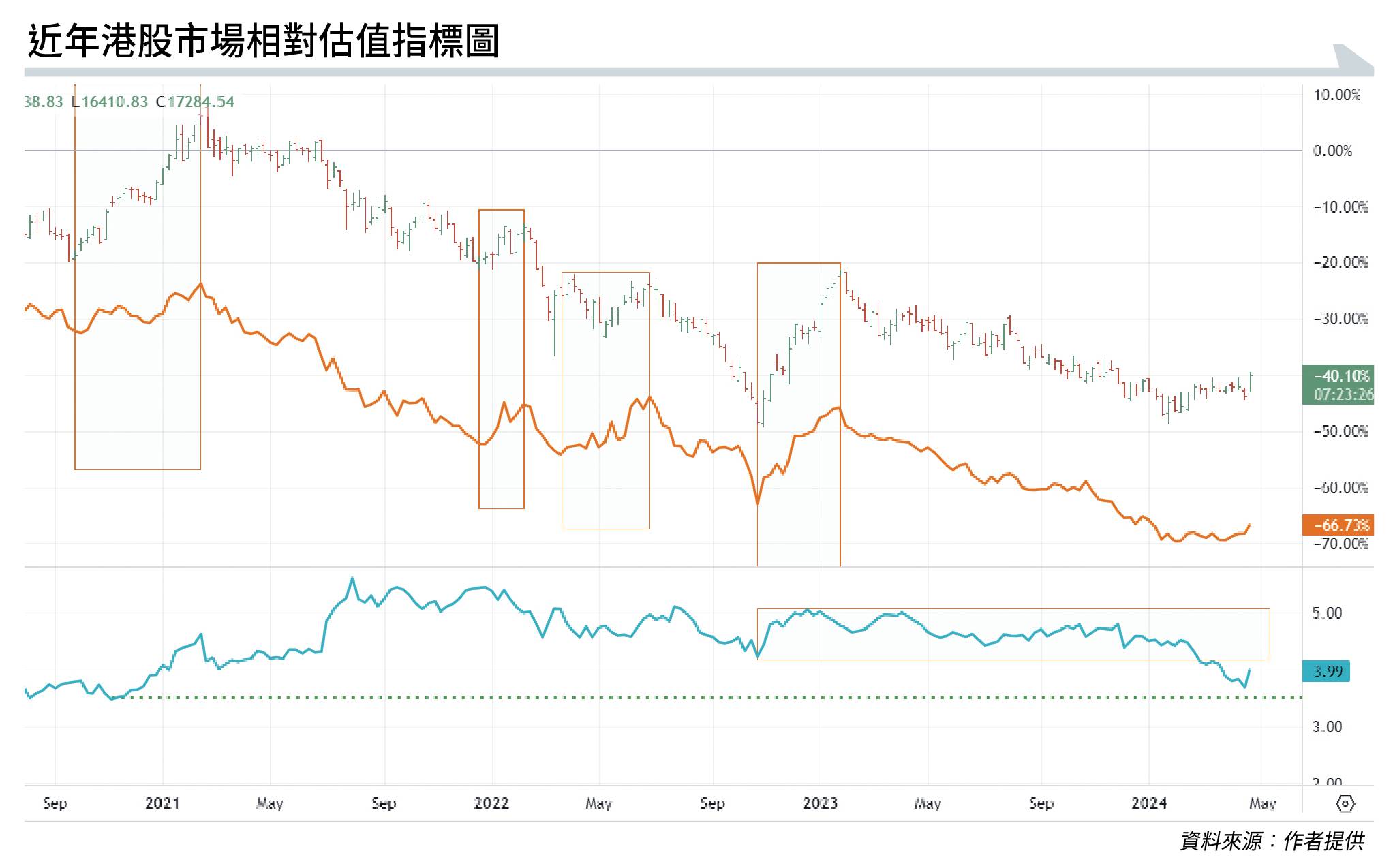

圖表是恒生指數疊加一個橙色指標「恒生指數除以美國標準普爾500指數」,圖下方藍色指標為港交所(00388)除以盈富基金(02800)。從上圖可見,橙色線指標作為港股對美股的相對表現,側面反映了相對估值,以及全球資金對港股的資產配置情形。該指標自2022年底反彈後,一直處於下降趨勢,自今年初以來實際上已經企穩,並且在近期開始上揚。該指標上升說明港股相對美股的表現較好,說明今年初開始,外資聰明錢已經開始逐步由美股流向港股。

從歷史表現可見,每逢該指標不斷攀升時,港股都處於明顯的上漲;反過來說,港股要轉「牛」,通常都會表現比美股更為強勁。第二個指標,是觀察港交所相對恒生指數的相對表現,這是因為港交所更能夠反映港股整體氣氛。當氣氛較好時,融資和成交暢旺,投資者對於港交所的估值就會水漲船高。從該指標可見,今年初跌出了2021年以來的區間低位,說明投資者對於港股市場變得更為悲觀。

候港交所估值提升

結合上述兩個指標,可以結論說,今年初第一季度恒生指數相對外圍開始轉強的衕時,投資者卻變得更為悲觀了。給出的貼士是外資企穩回流之時,本地投資者情緒陷入了谷底。就港交所自身而言,基本面估值指標已經在歷史低位,2023年到現在的股市融資額,也是在歷史最低級別。反過來說,基數處於最低,只要情形有一點好的轉變,估值就可能出現徒然提升。中港股市最為全球估值最低之一,未來應當擁有更好的彈性,我們且拭目以待!

(圖片來源:資料圖片)

(圖片來源:資料圖片) 撰文:經一編輯部圖片來源:資料圖片

勁一專欄 - Jack(股無雙) 舊文

本文作轉載及備份之用 來源 source: http://www.edigest.hk