羅家聰:長短息差看亞太大國經濟前景壞

(2013-08-16 09:08:57) 轉載▼

(2013-08-16 09:08:57) 轉載▼ 之前曾以長短息差預示過歐洲經濟前景,結論是底或將見,但低位可延續多兩年。

亞太情況又如何呢?今文照辦煮碗,由大至小論盡十四地。

篇幅所限,惟有多圖少字。

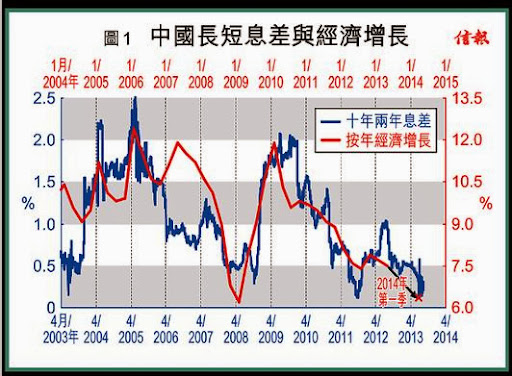

單是中、日兩大亞太國,已占整個亞太GDP近三分之二,故其前景才最主導性。

觀圖所見,兩國縱能點出近期息差底部,但趨勢而言仍難斷定已經見底【圖1、2】。

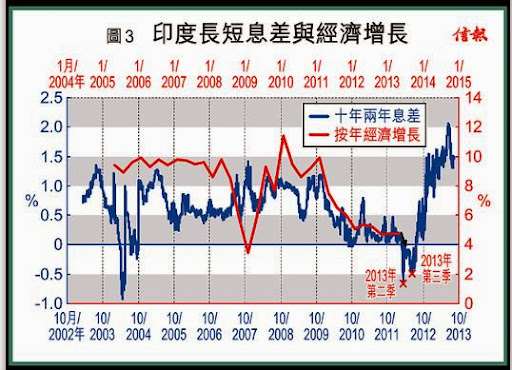

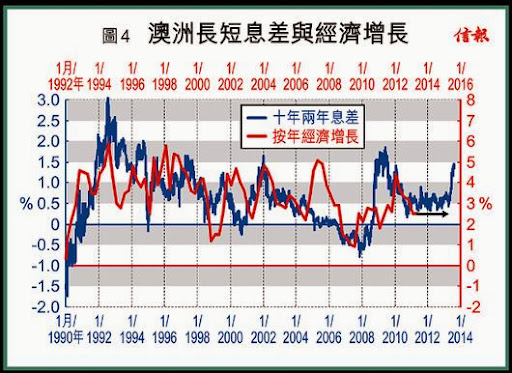

第三、四大國印度、澳洲的體積相約,不過加起來僅半個日本或三分之一個中國。

印度雖目前甚劣,但息差預示最壞日子已過【圖3】;澳元暴跌雖然似暗示澳洲不濟,但息差卻預示未來數年的增長將於現水平橫行多於續跌,而最壞日子亦已過【圖4】。

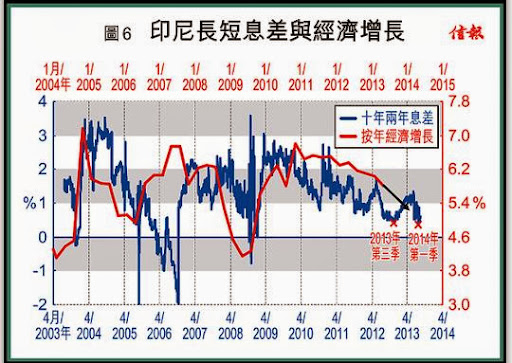

第五、六大體為南韓及印度尼西亞,前者經濟增長料在今年第四季見底【圖5】;不過,印度尼西亞息差向下的趨勢頗有中、日味道,未敢斷言已經見底,再低的機會不小【圖6】。

紐國息差經濟增長同步

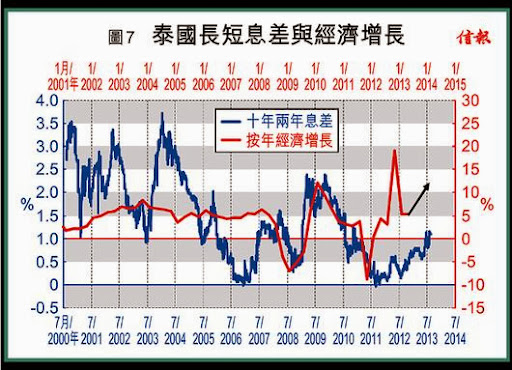

排第七的泰國比第六的南韓小得多,前者僅及後者的四成。

連同體積相約的台灣,兩地息差均預示底早已見,未來兩、三季經濟增長仍可看漲【圖7、8】。

行文至此,須留意息差與增長的時差,先進如美國、澳洲等國差距可達兩年;但新興或細小體系,息差領先增長僅兩、三季,這或因其央行利率政策傾向跟隨外圍,故息差領先不多。

較泰、台稍小的馬來西亞及新加坡,情況大不同了,息差預示未來一年的增長仍跌【圖9、10】。

至於再細些的鄰國菲律賓,息差同樣預示未來一年增長續跌【圖12】。

本港方面,純看息差本可看高一線【圖11】;但聯彙下,本港息差似反映美國前景。

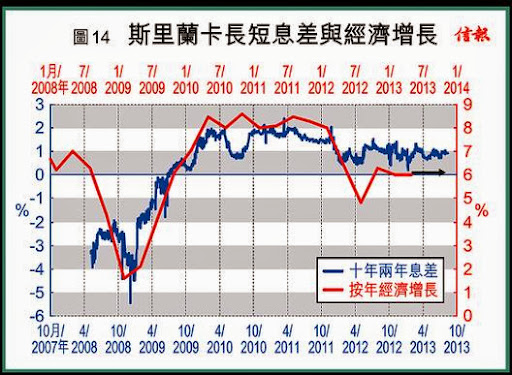

最後數到最小兩國。

整個亞太當中,紐西蘭似乎是唯一息差與經濟增長同步之國家【圖13】。

既然兩者同步,經濟不可測了。

至於最小而有數據的斯里蘭卡,如圖所料,未來一年的經濟增長將如澳洲般橫行【圖14】。

其餘無提及的,皆沒數據因而從略。

亞太無貨幣政策主導權

今文所見,亞太的大國經濟前景都不好。

十四地中,僅泰國、台灣增長可以看漲,韓、港將較先見底,澳洲、斯里蘭卡可看橫行,紐國無啟示;其餘半數國家都是看跌。

由是觀之,整個亞太區的前景偏淡,盡管未算很一面倒。

問題是,這些預測有幾可信。

愚見以為,參考無壞,但不盡信。

原因是絕大多數亞太體系均無貨幣政策主導權,意味息、彙很大程度上跟外圍,一未必反映本土狀況,這從息差與增長吻合度低可見;二亦有所滯後,息差領先不多,這從兩者時差多短於一年可見。

還有,不少國家的債市既小且流通量低,整條孳息曲線可由央行操控,變相令息差的預測增長的能力大減。

遺憾的是,息差曆史不夠,本文難以債市角度回答「現有幾似1997」一問。

一名經人 - 羅家聰 舊文