張笑衝:希瑪守住配股價 長線增長勁

張笑衝:希瑪守住配股價 長線增長勁

【專訊】恒指上周五升178點,收報24643點,成交金額1514億元。美股上周波動為主,科技股相對較佳,中概股繼續發力向上,港股這邊騰訊(0700)進一步逼近歷史高位,最高見465元。港交所(0388)升破300

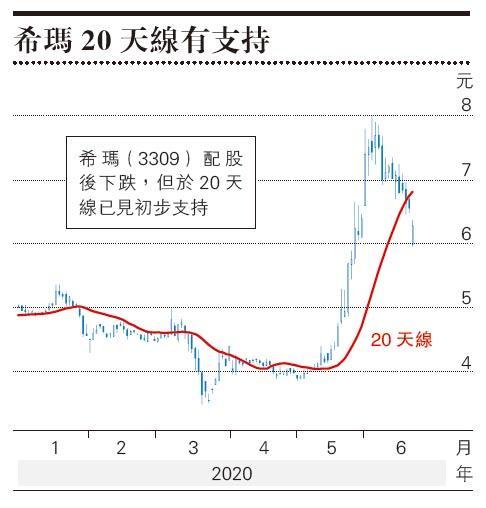

元,能否打破以往逢300元便見頂的魔咒有待時間確認,設局上應問題不大。市場炒復蘇,但很多股份都已升至全面復蘇的估值,只有在落後股中尋寶,最落後的本地地產股表現不錯,新地(0016)及新世界(0017)分別升2%及4%。希瑪(3309)配股後大跌,但配股價折讓小反映接貨者的信心,可趁低吸納。

希瑪以先舊後新方式配售6800萬股,佔經擴大後股本5.95%,配售價每股5.8元,較上日收市價6.56元折讓11.6%。希瑪眼科開報6元,最低5.95元,暫時穩守配股價。希瑪眼科表示,認購事項收取的所得款項淨額約為3.876億元,擬將認購事項所得款項淨額用於可能收購、於中國設立眼科醫院,及或用作營運資金。

收購醫院陸續開業 料2021年步入收成期

希瑪2019年收入才5.8億元,固定資產為1.64億元,現在一下子集資達3.9億元,再連同去年底逾2億元淨現金,相信未來2、3年會有很激進的發展計劃。集團近年積極收購,去年3月收購昆明一間眼科醫院,以及9月收購上海一間眼科醫院及三間診所,成為集團第3間及第4間醫院,分別於2019年6月及11月全面投入營運。第5間將於今年下半年在惠州開幕,第6間透過收購在珠海設立,今年9月底前完成。集團亦已定下協議收購廣州天河市中心物業,作為廣州的新眼科醫院物業,預期將於2020年下半年或2021年上半年開始營業,成為集團在中國的第7間醫院。

內地各城市盈利能力 有望逼近香港

要留意,希瑪去年經營溢利約為4660萬元,當中香港賺5107萬元,內地則虧損447萬元,主因是新醫院營運需要一段時間才能上軌道,但開支則屬剛性,再加上大量投資涉及前期成本,因此以2019年的盈利計算估值可說全無意義。集團在中國正處於高速投資期,單是上文所述已有5間醫院由去年起陸續開業,今年盈利相信也未必會很好,但2021年開始則步入收成期。隨營運醫院數目增加,內地的收入和盈利規模也水漲船高,屆時會有足夠現金流應付更多收購和擴張,這才是希瑪的賣點。

從手術收費來看,香港2019年平均為33340元,內地為14254元,相差很遠,但毛利率反而是後者更高,達到36.6%,香港則為29.7%,估計是兩地醫生成本差距所致。長期來看,內地市場規模遠大於香港,手術數量足以彌補價格較低的不足,希瑪在各城市的盈利能力有望逐漸逼近香港區,若說京滬廣深四大一線城市最終更勝香港,也絕對有可能。即使令年盈利未必有很理想表現,但未來3年至5年,純利幾可肯定會出現幾何級數增長,這還只是基於已知的發展計劃的推斷。

[張笑衝 還看金蕉]

張笑衝:希瑪守住配股價 長線增長勁

【專訊】恒指上周五升178點,收報24643點,成交金額1514億元。美股上周波動為主,科技股相對較佳,中概股繼續發力向上,港股這邊騰訊(0700)進一步逼近歷史高位,最高見465元。港交所(0388)升破300元,能否打破以往逢300元便見頂的魔咒有待時間確認,設局上應問題不大。市場炒復蘇,但很多股份都已升至全面復蘇的估值,只有在落後股中尋寶,最落後的本地地產股表現不錯,新地(0016)及新世界(0017)分別升2%及4%。希瑪(3309)配股後大跌,但配股價折讓小反映接貨者的信心,可趁低吸納。

希瑪以先舊後新方式配售6800萬股,佔經擴大後股本5.95%,配售價每股5.8元,較上日收市價6.56元折讓11.6%。希瑪眼科開報6元,最低5.95元,暫時穩守配股價。希瑪眼科表示,認購事項收取的所得款項淨額約為3.876億元,擬將認購事項所得款項淨額用於可能收購、於中國設立眼科醫院,及或用作營運資金。

收購醫院陸續開業 料2021年步入收成期

希瑪2019年收入才5.8億元,固定資產為1.64億元,現在一下子集資達3.9億元,再連同去年底逾2億元淨現金,相信未來2、3年會有很激進的發展計劃。集團近年積極收購,去年3月收購昆明一間眼科醫院,以及9月收購上海一間眼科醫院及三間診所,成為集團第3間及第4間醫院,分別於2019年6月及11月全面投入營運。第5間將於今年下半年在惠州開幕,第6間透過收購在珠海設立,今年9月底前完成。集團亦已定下協議收購廣州天河市中心物業,作為廣州的新眼科醫院物業,預期將於2020年下半年或2021年上半年開始營業,成為集團在中國的第7間醫院。

內地各城市盈利能力 有望逼近香港

要留意,希瑪去年經營溢利約為4660萬元,當中香港賺5107萬元,內地則虧損447萬元,主因是新醫院營運需要一段時間才能上軌道,但開支則屬剛性,再加上大量投資涉及前期成本,因此以2019年的盈利計算估值可說全無意義。集團在中國正處於高速投資期,單是上文所述已有5間醫院由去年起陸續開業,今年盈利相信也未必會很好,但2021年開始則步入收成期。隨營運醫院數目增加,內地的收入和盈利規模也水漲船高,屆時會有足夠現金流應付更多收購和擴張,這才是希瑪的賣點。

從手術收費來看,香港2019年平均為33340元,內地為14254元,相差很遠,但毛利率反而是後者更高,達到36.6%,香港則為29.7%,估計是兩地醫生成本差距所致。長期來看,內地市場規模遠大於香港,手術數量足以彌補價格較低的不足,希瑪在各城市的盈利能力有望逐漸逼近香港區,若說京滬廣深四大一線城市最終更勝香港,也絕對有可能。即使令年盈利未必有很理想表現,但未來3年至5年,純利幾可肯定會出現幾何級數增長,這還只是基於已知的發展計劃的推斷。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文