你遜喂:我在環球資產拋售中的對與錯

你遜喂:我在環球資產拋售中的對與錯

【專訊】我對2020年3月大跌市的定義不是股災,而是環球資產拋售。資產價格下跌對大部分投資者都不是好消息。不過。當中亦造就很多買賣機會。在現代投資市場,從來都不只有看好股市這個方法。我在這次市場大波動之中,有對

有錯。錯的是(1)兩次過早減少對沖;(2)沒有預計到這次跌市如此急速;(3)對一些資產價格的變動反應還是遲了一些,不夠敏感。

對的是:(1)多數時間持有對沖,減少波動組合損失;(2)找尋核心持有股份的選擇比較適當、跌幅較小,甚至有逆市上升;(3)找尋不同投資機會,例如長日圓空加元、沽鈀、沽巴西股市(這二者都在一天之內下瀉20%,鈀最多跌39%),買入天然氣(2天升16.97%),買比特幣。這些入市策略和以下的分析都是在讀者會通訊和會談室白紙黑字記下來的,現在和大家分享3至4月間的部分歷程。

傾向長短倉投資策略

我的投資策略傾向不找尋底部,而是分段入市,而且也採用長短倉策略,包括沽售短期合約買入長期合約和分段鎖定利潤 。我在3月9至14日跌市時,在網上專欄和讀者會談室都表示在持有一些對沖下分段入市——「現在股市非常波動,造成很多買賣機會。市場形勢進入宏觀風險,所以入市方法是持有宏觀對沖,買入個別股票。」 在3月12日美股單日下跌10%時候說減持對沖,變成淨長倉。 所以當日還是要有著損傷,市後股票價格繼續下跌,有很大的掙紮是否加回對沖;3月13日股市大幅反彈。但之後就知錯了,因為股市又再回落。

不過這沒有影響我的全盤部署,因為原先我就沒有找底的打算。3月16日我仍是淨買家,上升之後也推高止賺。尾市時候我分析星期一雖然急跌,但是卻是比上周為好,因為企業債券基金並沒有跟隨股市在最後1個小時下跌,個別股票上升,雖然數目很少,但比上周全部下跌有所分別。

3月18日分析個別股票已經見到有牛熊分野的表現,也見到有投資者開始入市。所以我在持有一些宏觀對沖之下買入股票。3月19日星期四亞洲市場早晨我在會談室分析股票出現分別表現,相關系數下降,龐大的政府反應,價格下跌折現壞消息,技術信號開始出現正面的信號,斬倉沽售恐慌表現等都是可以買入的低位的信號。「可以買入的低位」這句說話在我專欄之中之前只出現過一次——2009年3月。這次我說早了3天,因為大市在3月23日穿底之後才反彈。

3月23日大市穿底反彈

3月23日穿底很容易使好友投降,我當時並不確定那是底部,但看到不確認下跌的信號,包括信貸工具和亞馬遜的背馳。24日急彈,25日高開後回軟很容易震掉長倉,我在早市分析當時是最好的牛熊共舞格局——標指上升但是納斯達克指數下跌,運輸生化科技股上升半導體和銀行下跌,而且不同界別之中一樣出現有升有跌的股份。這個走勢反映市場找尋價格。

如果要選擇熊或牛,我會認為牛佔了上風。同時信貸市場方面差價開始收窄,投資級企債、州政府債券、兩房債券及按揭債券都開始回穩。說完不久,股市躍升,出現不少升幅20至50%的股票,這是指數未能反映出來的表現。之後股市一路一底高於一底,事情就開始清晰了。

4月初市場回到牛熊共舞

4月9日我說對市場的近期方向沒有很強的看法(這並不意味著我沒有立場)。與之前的兩個星期不同,那一刻我傾向於買貨,不是我轉為看跌,只是沒有太強的信念,因為市場正處於可能調整的技術關口,但它也可能從此處向前推動並發動很大的挾倉。但是有一點很明確,正如我之前說過的,我確實認為市場已經回到了牛熊共舞;許多股票上漲了50至70%,新高不是很多,但是有新高——這不是全面熊市的景象。媒體或分析師正在爭論我們是否必須重新測試低點甚至更低。其中許多人都引用了2008年的經驗或過去的經驗來支持看淡了,也有好友利用以前的最低點個案來支撐立場。但我認為所有這些都是毫無意義的,因為它們所引用的實例數目多不超過3次。案例實在太少了。

更不用說,過去並不能決定未來。我的感覺是,即使指數回落,個別股票也找到了立足點。我最初預計市場會暫時停滯不前。但結果美國市場相對強勁,如果美股能夠在任何即將到來的調整中企穩,那麼進一步上漲的可能就會增加。重要的是美股技術走勢出現了一底高於一底的形態。

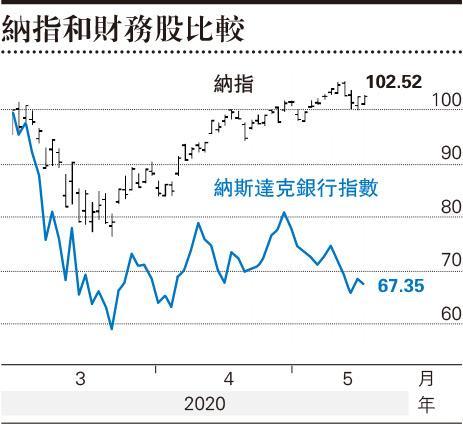

4月14日時,有讀者問及是否仍然是50/50好淡爭持,我的答案是好友已經佔有優勢,只要財務股不崩塌,科技股會推高大市,熔升是最少人預料的情況。之後美國科技股扶搖直上,在5月初已經回到正數。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

你遜喂:我在環球資產拋售中的對與錯

【專訊】我對2020年3月大跌市的定義不是股災,而是環球資產拋售。資產價格下跌對大部分投資者都不是好消息。不過。當中亦造就很多買賣機會。在現代投資市場,從來都不只有看好股市這個方法。我在這次市場大波動之中,有對有錯。錯的是(1)兩次過早減少對沖;(2)沒有預計到這次跌市如此急速;(3)對一些資產價格的變動反應還是遲了一些,不夠敏感。

對的是:(1)多數時間持有對沖,減少波動組合損失;(2)找尋核心持有股份的選擇比較適當、跌幅較小,甚至有逆市上升;(3)找尋不同投資機會,例如長日圓空加元、沽鈀、沽巴西股市(這二者都在一天之內下瀉20%,鈀最多跌39%),買入天然氣(2天升16.97%),買比特幣。這些入市策略和以下的分析都是在讀者會通訊和會談室白紙黑字記下來的,現在和大家分享3至4月間的部分歷程。

傾向長短倉投資策略

我的投資策略傾向不找尋底部,而是分段入市,而且也採用長短倉策略,包括沽售短期合約買入長期合約和分段鎖定利潤 。我在3月9至14日跌市時,在網上專欄和讀者會談室都表示在持有一些對沖下分段入市——「現在股市非常波動,造成很多買賣機會。市場形勢進入宏觀風險,所以入市方法是持有宏觀對沖,買入個別股票。」 在3月12日美股單日下跌10%時候說減持對沖,變成淨長倉。 所以當日還是要有著損傷,市後股票價格繼續下跌,有很大的掙紮是否加回對沖;3月13日股市大幅反彈。但之後就知錯了,因為股市又再回落。

不過這沒有影響我的全盤部署,因為原先我就沒有找底的打算。3月16日我仍是淨買家,上升之後也推高止賺。尾市時候我分析星期一雖然急跌,但是卻是比上周為好,因為企業債券基金並沒有跟隨股市在最後1個小時下跌,個別股票上升,雖然數目很少,但比上周全部下跌有所分別。

3月18日分析個別股票已經見到有牛熊分野的表現,也見到有投資者開始入市。所以我在持有一些宏觀對沖之下買入股票。3月19日星期四亞洲市場早晨我在會談室分析股票出現分別表現,相關系數下降,龐大的政府反應,價格下跌折現壞消息,技術信號開始出現正面的信號,斬倉沽售恐慌表現等都是可以買入的低位的信號。「可以買入的低位」這句說話在我專欄之中之前只出現過一次——2009年3月。這次我說早了3天,因為大市在3月23日穿底之後才反彈。

3月23日大市穿底反彈

3月23日穿底很容易使好友投降,我當時並不確定那是底部,但看到不確認下跌的信號,包括信貸工具和亞馬遜的背馳。24日急彈,25日高開後回軟很容易震掉長倉,我在早市分析當時是最好的牛熊共舞格局——標指上升但是納斯達克指數下跌,運輸生化科技股上升半導體和銀行下跌,而且不同界別之中一樣出現有升有跌的股份。這個走勢反映市場找尋價格。

如果要選擇熊或牛,我會認為牛佔了上風。同時信貸市場方面差價開始收窄,投資級企債、州政府債券、兩房債券及按揭債券都開始回穩。說完不久,股市躍升,出現不少升幅20至50%的股票,這是指數未能反映出來的表現。之後股市一路一底高於一底,事情就開始清晰了。

4月初市場回到牛熊共舞

4月9日我說對市場的近期方向沒有很強的看法(這並不意味著我沒有立場)。與之前的兩個星期不同,那一刻我傾向於買貨,不是我轉為看跌,只是沒有太強的信念,因為市場正處於可能調整的技術關口,但它也可能從此處向前推動並發動很大的挾倉。但是有一點很明確,正如我之前說過的,我確實認為市場已經回到了牛熊共舞;許多股票上漲了50至70%,新高不是很多,但是有新高——這不是全面熊市的景象。媒體或分析師正在爭論我們是否必須重新測試低點甚至更低。其中許多人都引用了2008年的經驗或過去的經驗來支持看淡了,也有好友利用以前的最低點個案來支撐立場。但我認為所有這些都是毫無意義的,因為它們所引用的實例數目多不超過3次。案例實在太少了。

更不用說,過去並不能決定未來。我的感覺是,即使指數回落,個別股票也找到了立足點。我最初預計市場會暫時停滯不前。但結果美國市場相對強勁,如果美股能夠在任何即將到來的調整中企穩,那麼進一步上漲的可能就會增加。重要的是美股技術走勢出現了一底高於一底的形態。

4月14日時,有讀者問及是否仍然是50/50好淡爭持,我的答案是好友已經佔有優勢,只要財務股不崩塌,科技股會推高大市,熔升是最少人預料的情況。之後美國科技股扶搖直上,在5月初已經回到正數。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

即日官掂 - 你遜喂 舊文