張笑衝:內房股蠢動 旭輝跑出

張笑衝:內房股蠢動 旭輝跑出

【專訊】港股繼續小幅爬升,動力主要來自中資金融股,內銀股、內險股、券商股全都有不俗表現。整體資金流以炒落後為主,同時動力科技股動彈不得。資源股上周急挫後回升,同時有色金屬價格繼續走高,初步確認突破2017、18年高位後再

升,上周股價波動看來只是走火警。港股的設局是一直在炒落後,近期中資金融股成為撐市主力,內房股也嘗試反彈。

恒指持續向上,但科技股卻失去動力,而可不是的一個好的現象。價值股其實重估多時,當然也可以繼續向上,但不同於科技股或增長股的,是他們始終不會長到天上去。你不可能對石油股、煤炭股有很大幻想空間,給他們30倍、50倍市盈率,升多了終要行人止步。大市要持續向上,走得更高,始終要科技股發力,就像美股一樣。

中資科技股似高位整固

中資科技股其實也說不上差,騰訊(0700)、美團(3690)、京東(9618)和小米(1810),由高位回落幅度也不大,設局更像是高位整固。走勢原本呈對稱三角形,筆者以為會出現方向,但三角形結束卻又轉為橫行。市場似乎在等待中央對平台經濟有何監管新規,大家都不敢下注。市場也只能繼續炒作價值股,中資金融股成了近期大贏家。內銀和內險都相當強,招行(3968)、建行(0939)、工行(1398)、太保(2601)、平保(2318)等都創近期新高,走勢仍在反覆上升。

券商成炒落後好對象

券商股一直落後,近期永煤事件後,中央又要求海通證券(6837)自律調查,加上券商不少持有或代持債券,大家也擔心要資產減值。當然,中央同樣要求興業銀行等自查,但銀行的規模遠大於券商,相對影響有限。違約、逃廢債發生多宗之後,市場信心已跌至冰點,但可能券商股價也消化了有關的沽壓。市場現在一面倒看好明年A股前景,券商就成了一個炒落後的好對象,尤其是相對於內銀內險,券商股距離高位仍有一大段距離。

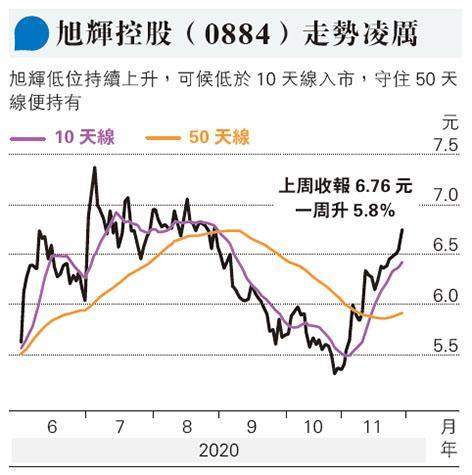

除了中資金融股,上周也見大落後的內房股轉強。內房股利淡因素眾多,宏觀基本因素也欠佳:中央明年定必邊際上收緊貨幣和信貸,「三條紅線」阻礙發展、房地產貸款佔新增貸款設上限也影響銷售。但內房股也是內部分化,此前全是優質民企、國企背景的大型房股強勢,近期市場更加重視個別股份基本因素,旭輝(0884)明顯跑出,股價展開升浪。

美銀美林日前發表報告,指集團3年內的收入複合年增長率為15%,其中合同銷售的複合年增長率為10%以上,應佔合同銷售的複合年增長率為20%以上,現價僅相當於2021年預測市盈率約5倍,屬吸引水平。

旭輝「三條紅線」若達標 將吸引資金

更重要的是,美林認為旭輝有機會在今年就達到「三條紅線」的標準,若成功,勢將吸引資金流入。事實上,旭輝上半年剔除預收後的資產負債率為74%,淨負債率回落至63%,在擴張速度與負債水平之間較為平衡。目前短債佔比僅24%,現金對短期債務的覆蓋比例高達2.4倍,短期償債壓力較小,財務狀況較為穩定。上半年平均資金成本僅5.6%,也處於行業較低水平。若股價能稍為回落,可於10天線附近,即6.4元水平小注收集。

[張笑衝 還看金蕉]

張笑衝:內房股蠢動 旭輝跑出

【專訊】港股繼續小幅爬升,動力主要來自中資金融股,內銀股、內險股、券商股全都有不俗表現。整體資金流以炒落後為主,同時動力科技股動彈不得。資源股上周急挫後回升,同時有色金屬價格繼續走高,初步確認突破2017、18年高位後再升,上周股價波動看來只是走火警。港股的設局是一直在炒落後,近期中資金融股成為撐市主力,內房股也嘗試反彈。

恒指持續向上,但科技股卻失去動力,而可不是的一個好的現象。價值股其實重估多時,當然也可以繼續向上,但不同於科技股或增長股的,是他們始終不會長到天上去。你不可能對石油股、煤炭股有很大幻想空間,給他們30倍、50倍市盈率,升多了終要行人止步。大市要持續向上,走得更高,始終要科技股發力,就像美股一樣。

中資科技股似高位整固

中資科技股其實也說不上差,騰訊(0700)、美團(3690)、京東(9618)和小米(1810),由高位回落幅度也不大,設局更像是高位整固。走勢原本呈對稱三角形,筆者以為會出現方向,但三角形結束卻又轉為橫行。市場似乎在等待中央對平台經濟有何監管新規,大家都不敢下注。市場也只能繼續炒作價值股,中資金融股成了近期大贏家。內銀和內險都相當強,招行(3968)、建行(0939)、工行(1398)、太保(2601)、平保(2318)等都創近期新高,走勢仍在反覆上升。

券商成炒落後好對象

券商股一直落後,近期永煤事件後,中央又要求海通證券(6837)自律調查,加上券商不少持有或代持債券,大家也擔心要資產減值。當然,中央同樣要求興業銀行等自查,但銀行的規模遠大於券商,相對影響有限。違約、逃廢債發生多宗之後,市場信心已跌至冰點,但可能券商股價也消化了有關的沽壓。市場現在一面倒看好明年A股前景,券商就成了一個炒落後的好對象,尤其是相對於內銀內險,券商股距離高位仍有一大段距離。

除了中資金融股,上周也見大落後的內房股轉強。內房股利淡因素眾多,宏觀基本因素也欠佳:中央明年定必邊際上收緊貨幣和信貸,「三條紅線」阻礙發展、房地產貸款佔新增貸款設上限也影響銷售。但內房股也是內部分化,此前全是優質民企、國企背景的大型房股強勢,近期市場更加重視個別股份基本因素,旭輝(0884)明顯跑出,股價展開升浪。

美銀美林日前發表報告,指集團3年內的收入複合年增長率為15%,其中合同銷售的複合年增長率為10%以上,應佔合同銷售的複合年增長率為20%以上,現價僅相當於2021年預測市盈率約5倍,屬吸引水平。

旭輝「三條紅線」若達標 將吸引資金

更重要的是,美林認為旭輝有機會在今年就達到「三條紅線」的標準,若成功,勢將吸引資金流入。事實上,旭輝上半年剔除預收後的資產負債率為74%,淨負債率回落至63%,在擴張速度與負債水平之間較為平衡。目前短債佔比僅24%,現金對短期債務的覆蓋比例高達2.4倍,短期償債壓力較小,財務狀況較為穩定。上半年平均資金成本僅5.6%,也處於行業較低水平。若股價能稍為回落,可於10天線附近,即6.4元水平小注收集。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文