羅家聰:日本量寬好有用又短又小真捉蟲

(2013-04-26 09:12:49) 轉載▼

(2013-04-26 09:12:49) 轉載▼ 研究日本量寬效果的文獻,縱無一千也有好幾百,但都集中在2001至2006年的一輪。

至於近幾年來新一輪量寬的效果,料也陸續會有發布。然而,迄今為止仍僅十篇八篇,今文就讓我們走馬看花,綜觀結果。

可以預告,文獻一致認定有效,只是有幾有效呢。

諸篇之中,將非常規政策分類得最清楚的,是現任東大、曾任日銀委員的植田和男(Kazuo Ueda)一文(參考1)。

植田先將非常規政策分為三類:一為影響利率預期,二為改變資產組合,三為擴大資產規模【表1】。

三類並不互斥(mutuallyexclusive),譬如是否零息也可改變資產負債表,又如擴不擴表都可改變表內組合。第一類屬口術,近幾年的美、加以至近幾個月的日銀,都在進行。

另外兩類則為一般理解的「量寬」:第二類再細分為買垃圾(A)及買二手債(B),至於第三類則是最正宗的擴表量寬。

對市場影響效果正面

系統分類有其需要,因各類非常規政策傳導機制(transmissionmechanism)有異:第一類顧名思義是透過預期見效;第二A類靠改善流動性、壓低短息見效;第二B類屬重新平衡投資組合效應(portfoliorebalancingeffect),之前已引文獻指這效果成疑;第三類則靠狂印銀紙,但鑒於所需的量真要很狂,以迄今央行行動所見,效果有限。

知道各類政策效果各異後,下一步是將日銀過去十幾年的連串政策分類。

讀表所見,最初期的政策屬第一類,及後至2006年春的非則屬第二B及第三類為主。

反之在2008年秋海嘯及後的政策,則第二A類的較多,但亦有二B類的。或許安倍、黑田上任後的屬第三類,不知(文獻2011年底已定稿),但在此之前,未有第三類。

在政策對市場(即股、債、彙的價、息)的影響上,純粹點算,效果正面【表2】。

讀表所見,政策出後,資產價格或息率變化符合預期方向的桃紅色,而紅的格子不少。

但與不少其他研究量寬的文獻一樣,植田所做仍限於宣布效應(announcementeffect),表中第三直行所見,這些「效果」其實多限於兩日內,與凡人理解的時效相距甚遠。

若只限於買債政策,那末效果只見諸抗通脹債(JGBI),頂多偶見諸日股【表3】。

上述只是點算,點算出政策後的兩日市況。正式做些回歸分析,將這些市況變化對有否這各類政策(dummies)回歸,從股(TOPIX)、債(十年期國債)、息(一年掉期)及彙(兌美元彙率)的影響所見,即使放寬至10%顯著計,顯著的紅格不多【表4】。

參照美國兩輪量寬的幾次宣布效應,顯著比例顯然較日本多【表5】。日銀算成功嗎?

另一較近期的研究由國基會亞太區經濟師做(參考2)。研究員以最普遍的手法,做VAR回歸,6x6的回歸包括六個變量:增長、核心通脹、政策利率、名義有效彙率、五年期息差及日銀的往來賬餘額占GDP。

這其實與無數前人的分析相似,只是數據由1998至2010年,覆蓋到2008年起部分,但這樣做卻無法拆分今輪與上輪量寬之別。

研究員的仿真(impulse-response)顯示,日銀的往來賬餘額占GDP增一個標准偏差(約10兆日圓),兩年後(約八季)可推升經濟增長1.8%及通脹0.6%【圖1】。

然而,買債的效果弱得多了。日銀增加一個標准偏差的持債比例僅推升1%增長但推不高通脹,且效果僅三、四季【圖2】。

研究員在前言及結論均坦承,日銀政策的效果相當之小。

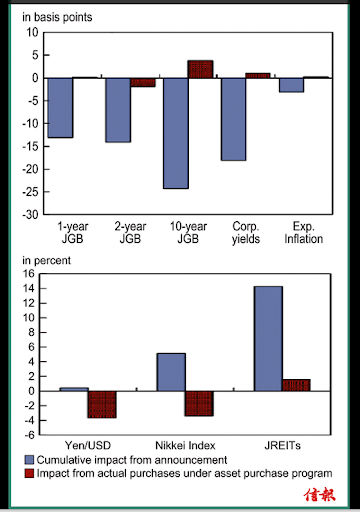

較早時候,另一國基會亞太區經濟師(Waikei Lam,參考3)亦是研究宣布效應,跟隨Joseph Gagnon、MichaelJoyce、Christopher Neely等人研究聯儲局量寬的手法──eventstudy,用2005:1至2011:6數據得出日銀貨幣政策普遍推低債息1/4厘內【圖3】。

兩類政策難刺激通脹

單計買債政策,推低債息的幅度同在1/4厘以內【圖4】。兩類政策均無法刺激通脹。

兩位國基會經濟師,無論是Berkmen問的日本量寬「Are They Now MoreEffective?」還是Lam問的「Are They Powerful and Comprehensive?」答案都是正面。

學者出論文,目的自然是要找出顯著結果(證明「無結果」是無學術意義的)。雖然事實上是顯著,但單位上卻是二、三十基點以內,且是一周、數日內的效應,這是否大家心想那回事?

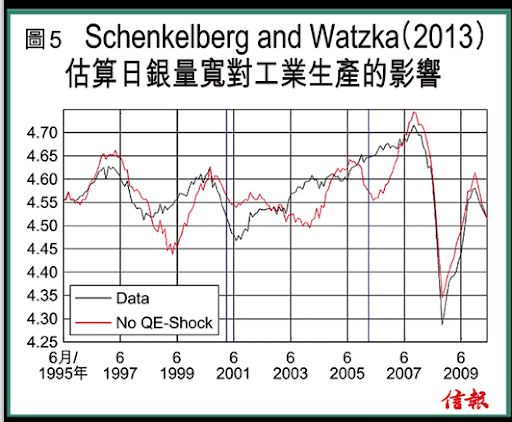

同期另有一文以1995:3至2010:9的數據,也做VAR,但直接研究量寬的實質效果(參考4)。

此文剛登學術期刊,方法雖是大路的VAR,但估計賣點是能有效地拆開demand、supply、QE三個shocks,成功識別有與無QE的實質分別。

從impulse-response所見,QE shock後工業生產是先跌十幾個月後才回升,高峰在政策出近兩年後,但微。

研究員模擬了無量寬下的工業生產【圖5,紅】,海嘯至今一段,有無量寬分別不大。

最後是聯儲局的討論文章,四研究員集中分析量寬對銀行借貸的幫助(參考5)。

他們算出的影響是穩健、正面、顯著(robust, positive, and statisticallysignificant)的,但也得認效果甚小(However, the overall size of that boost wasprobably quite small.)。

讀罷,君須承認日本量寬是有效的──若問有無,答案肯定是有,眾文獻如是說。

看文若只讀abstract,篇篇都說是significant。但有幾多效呢?結論卻也一致:很小。

參考:1. Kazuo Ueda (2012), The Effectiveness of Non-TraditionalMonetary Policy Measures: The Case of the Bank of Japan, TheJapanese Economic Review 63 (1), Mar.

2. Pelin Berkmen (2012), Bank of Japan"s Quantitative and CreditEasing: Are They Now More Effective? IMF Working Paper 12/2,Jan.

3. W. Raphael Lam (2011), Bank of Japan"s Monetary EasingMeasures: Are They Powerful and Comprehensive? IMF Working Paper11/264, Nov.

4. Heike Schenkelberg and Sebastian Watzka (2013), Real Effectsof Quantitative Easing at the Zero Lower Bound: StructuralVAR-based Evidence from Japan, Journal of International Money andFinance 33, 327 - 357.

5. David Bowman, Fang Cai, Sally Davies and Steven Kamin (2011),Quantitative Easing and Bank Lending: Evidence from Japan, Board ofGovernors of the Federal Reserve System International FinanceDiscussion Papers Number 1018, Jun.

一名經人 - 羅家聰 舊文