羅家聰:當今貨幣大混戰更多因素是關鍵

(2013-03-15 09:01:15) 轉載▼

(2013-03-15 09:01:15) 轉載▼ 在貨幣戰的近年研究中,繼同屬花甲年的Barry Eichengreen及JeffreyFrankel後,另一多產專家是Frankel的學生陳庚辛(MenzieChinn)。兩師徒在貨幣戰的合著甚豐,近些年來較著名的兩篇,是2005年的「自問」Will the Euro EventuallySurpass the Dollar as Leading International Reserve Currency?(NBER11510),及其後於2008年的「自答」The Euro May Over the Next 15 Years Surpassthe Dollar as Leading International Currency(NBER13909)。同事何文俊昨日在〈文人經略〉專欄的一文,當中就引述了後者。

固然,2008年至今已過了15年的三分之一,歐羅比重於2009年見過最高的28%後跌至去年第三季的24.1%,要在餘下三分之二時間(即十年)反敗為勝,不太容易。研究過程雖是科學,但下判斷(預言)卻是藝術;這種藝術往往難免受當時氣氛影響,學者也不例外。二人「自問」之際,正是人民幣彙改同年的翌月,而在「自問」一刻,恰恰是歐羅升穿算六曆史新高之時。人民幣的冒起與歐羅的強勢,都是當時背景氣氛;正如何文俊現於美元勁的客觀環境下品題「美元勁」,也多少受某一曆史時空的影響。

盡此,姑勿論其判斷最終會否成真,客觀的論據還是值得參詳的。陳氏在去年5月發表了一短文,內容與上周引述Frankel的一文一脈相承,也可作為補足(見參考)。

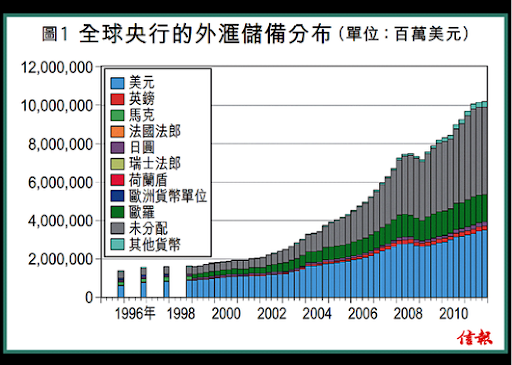

既然該文的對象是G20而非G8,焦點自然落在新興起的新興貨幣了。雖說美元、歐羅兩只大幣已占去壓倒性比重,但這都是指「已分配(allocated)」的儲備部分而已,而非「未分配(unallocated)」的儲備。然而,未分配的儲備卻占了好一部分【圖1】,如據最新即去年第三季末數字,已分配:未分配的比例為56:44,罔顧後者顯然不妥。

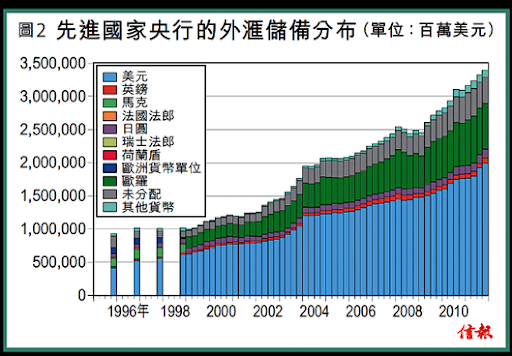

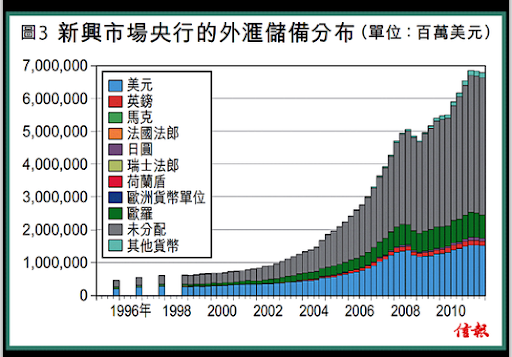

所謂未分配,是央行不向國基會彙報貨幣構成分布的儲備部分;在2005年底前,國基會會估算這部分的分布,但此後不估。不出所料,先進國家央行不彙報的比例不高【圖2】,「不合作」的主要還是新興市場央行【圖3】;固然,新興市場亦有其難處。

美元至今仍一枝獨秀

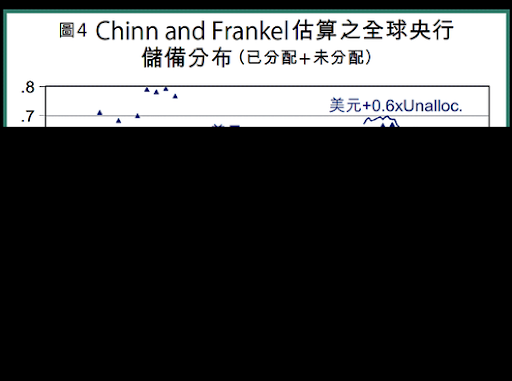

不過,若只集中看已分配部分,而比較先進國家與新興市場的央行儲備貨幣分布,即見先進國家持美元:歐羅比例約3:1,新興市場約2:1(圖二、三藍綠棒長度比例)。於是陳氏推算,未分配的儲備當中有六成是美元,兩成半是歐羅;這個0.6:0.25的比例介乎先進國家的3:1與新興市場的2:1,而兩者合共八成半之比例亦與已分配的相約。這倒合理,畢竟不少新興市場昔日行固定彙率,掛鉤美元或歐羅;現在雖然多已脫鉤,但因新興市場大量對先進國家出口而賺外彙,有理由相信其儲備仍以兩大貨幣為主。

不妨重溫上周拙作,這個包含未分配儲備的估算比例【圖4】,與僅已分配的吻合(上周拙作圖3)。連同最新數字所見,美元占比有「跌定」跡跡象,反而歐羅則續瀉。

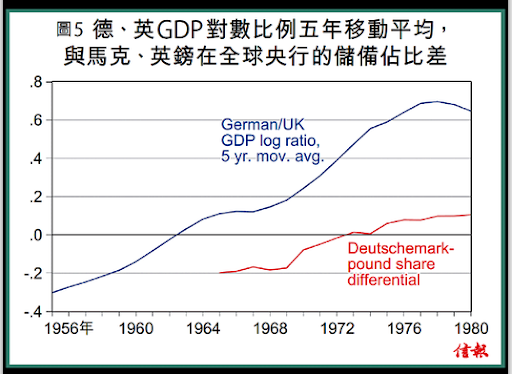

Chinn與Frankel論述貨幣成敗的理論框架基本一致,上周拙作表過,今文不贅。既然歐羅的占比未如二人於2008年時預言般續升而反跌,反而美元至今仍一枝獨秀,在新興貨幣崛起的討論上,憧憬某幣般可以超越(surpass,Chinn andFrankel語)美元,現階段似乎不切實際;議題充其量是能否分庭抗禮。由此路進,討論焦點將轉至第二、第三大幣之爭。對上一次兩大貨幣爭奪戰,就是1970年代的馬克vs.英鎊。觀圖所見,兩幣在全球央行儲備的占比差額,與兩國的GDP比例似乎有關,但有時差【圖5】。

誠然,Frankel以至Eichengreen也有類似論據:貨幣戰上,GDP關事,但非關鍵。正如上周提到,美國GDP早在1872年已過英國頭,但美元超越英鎊卻滯後近半世紀;而中國GDP也大過英、日,但貨幣地位仍不成比例。現在陳氏比較1970年代的第二、第三大幣,也得類似結論。其實上次已指,金融發展才是關鍵因素,只差用啥量度。

國債不流通難作儲備

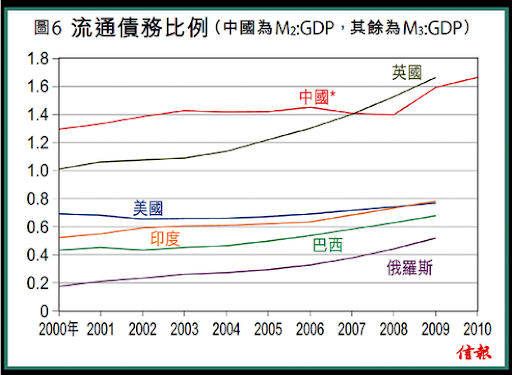

最終,無論Chinn或Frankel都以一國的外彙交投來量度。用其他指標量度可乎?其實陳氏有逐個探討的,其一是廣義貨幣(陳稱「(央行)流通債務」)占GDP比例。這是很直觀的,因按貨幣戰的本義,成者應最具能力發鈔,而M2、3正是貨幣供應。不過觀圖所見,中國的流通債務占GDP,縱以較窄的M2計亦名列眾國前茅【圖6】。畢竟,貨幣供應幾多與國際地位無必然關系。由此看來,這非理想的金融發展指標。

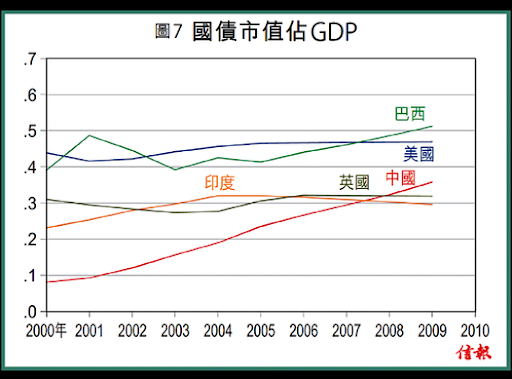

從貨幣的儲值功能而言,有龐大債市賦予貨幣的存在價值,也是相當直觀的想法。用國債市值占GDP如何?那美、英、金磚當中,贏家竟是巴西,比美國大【圖7】!但這與貨幣地位的排序不符。到底央行儲備是否以國債形式持有,還要考慮流通因素;要是一國國債不流通者,持作儲備豈非有買無賣?一如中、印,債額雖大但交投少。

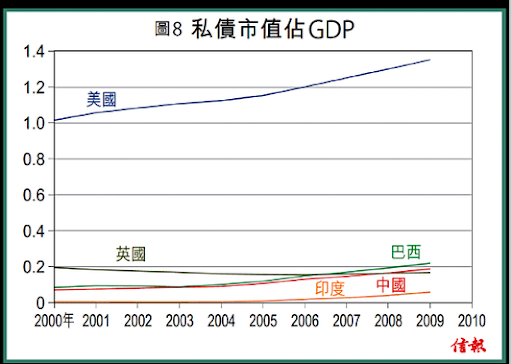

若改為私人市場的債務總額占GDP,又如何呢?觀圖所見,這次美國鶴立雞群;但在次名及以後,卻難想象巴西的貨幣地位能高於中、英(實情連「接近」亦談不上)【圖8】。一個指標若表面上已未能解釋實況(貨幣地位),那就遑論回歸上呈顯著。

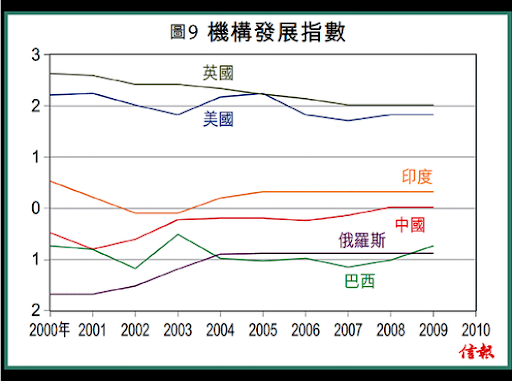

金融發展是個抽象概念,始終不易量度。於是,陳氏與其入室弟子伊藤.裕之(HiroyukiIto)於2006年以國際國家風險指引(International Country Risk Guide,ICRG)數據編制了一機構發展(institutionaldevelopment)指數,當中包括法制、貪汙程度、行政效率等因素。如圖所示,英、美兩國排名較高,金磚四國則近零或負數【圖9】。

這與貨幣地位的排序吻合,也與上次提到的Chinn-Ito金融開放指數(上周拙作圖7)的排名相近。陳氏認為,以這兩個指標量度金融發展程度,較能量化解釋貨幣地位。

其於上述,陳氏在其短文做了三套回歸分析。解釋央行儲備貨幣占比的因素有六:量度大國崛起(連網絡效應,economies ofscope)的GDP,量度貨幣信心的通脹差、彙率波、貶幅,量度金融發展的彙市交投及量度慣性的滯後項(economies ofscale)。

然而讀表所見,只有反映國力的GDP及慣性的滯後項在三套分析中皆統計顯著,其餘因素包括金融發展,則難講矣【表】。綜觀而言,盡管Eichengreen等人能以1920年代的數據證實美元擊敗英鎊的一戰中「金融深度是關鍵」(前周拙題),但時至今日,另派專家ChinnandFrankel雖檢視了各項因素,甚至自編數據,但亦未能在統計上確證「金融深度較其他因素更關鍵」一說。固然,現還未見百年以來的第二次「被取締」,迄今數據或仍未足以得定論;又或好幾個因素均屬關鍵,缺一不可。但這仍待驗證。

參考:Menzie D. Chinn (2012), "A Note on Reserve Currencies: WithSpecial Reference to the G?20 Countries," Note prepared for theInternational Growth Centre (IGC), India Central Programme, 23rdApril.

一名經人 - 羅家聰 舊文