羅家聰:日圓狂瀉通脹現日債危機在眼前

(2013-04-12 08:56:21) 轉載▼

(2013-04-12 08:56:21) 轉載▼ 本來上周複筆,但因事忙而多脫一稿,抱歉。日本有瘋狂首相,日銀有瘋狂總裁,圓彙狂瀉,於此,日後再論其政策效用。此前,反想探討另一個較迫在眉睫的課題:圓彙狂瀉或會引發來得較預期急的通脹,以致加快長息上升及債務危機爆發的日程。

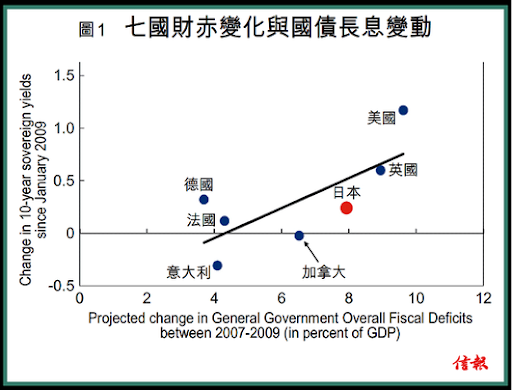

關於針對日債可持續性的學術研究,一輪搜索過後,最早一批在2010年初發表。最早一篇是國基會經濟師初探日債前景【參考1】。文章開初圖示一有趣現象:盡管G7在2009年間的財赤惡化程度與長息上升幅度橫面(跨國)地成正比關系【圖1】,符合財赤債(價)跌的常識,但國債占GDP比例升而長息反跌卻令人費解【圖2】。

研究員做了些簡單的回歸分析,算式左方試過名義及實質長息,右方則試過財赤、淨債以及總債。結果一如【圖1】、【圖2】,財赤系數總是正數,即愈赤息愈升,符合常理;但債的系數卻總是負數,即愈多債反而息愈跌,有違常理。這個現象,G7中六個都有(除意大利外),而研究員Tokuoka亦非第一人得此結果。若將G7一同而非逐個分析(panelregression),財赤對實質長息的影響仍弱,財赤占GDP每惡化1%,債息雖升,但幅度較其餘G6的低。若將上述的年度數據分析換上月度,則財赤與債息更無關系。

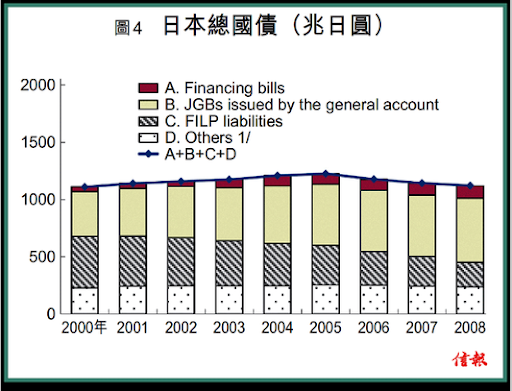

然而這些分析或是錯的,錯在遺漏一些日本獨有的因素。第一是民間擁大量資產,或助紓緩國債危機;第二是強烈的本土投資傾向(homebias),九成幾債為國民所持;第三是國債主要由穩定大機構持有,包括日本郵政銀行、政府退休投資基金及日銀等;第四是大量日企金融盈餘(即資產減負債)自2006年起流至儲蓄【圖3】,買入國債;第五是若計入主打基建的財政投資貸款計劃(FILP),多年來國債並無增加【圖4】。

研究員再以日銀的季度資金流數據,撇除上述因素包括日銀、日企及國外的持債,以扣除FILP國債解釋名義長息,今次的回歸分析就得正系數了:即債愈多,息愈升。然而盡管系數統計顯著,但債占GDP每升1%僅推升長息2基點,似乎少得有點那個。不過研究員指,國民資產及國債主要買家兩方面將來或見結構轉變,前景未許樂觀。

日本七年內料資不抵債

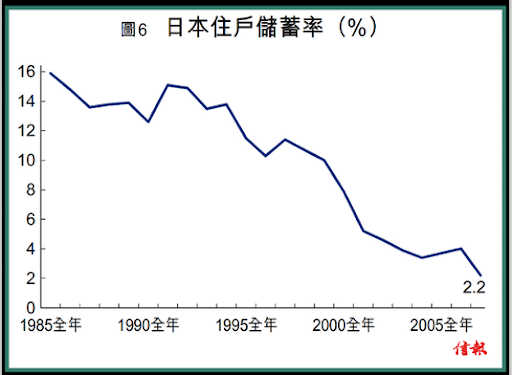

日本國民表面上僅持5%國債,但計及透過機構間接持有部分,國民持債比例實際達50%【圖5】。隨著人口愈趨老化,耗用儲蓄(dissaving)情況將有增無減【圖6】,意味國民將增加贖回國債令債息受(升)壓。即使假設2007年時的2.2%儲蓄率跌定,研究員模擬出的日本住戶金融資產水平僅為1500兆日圓【圖7】;但以經濟增長1.4%及通脹1.0%模擬債務升速,若計及FILP,最快2014年便會超過資產水平,即使不計,最遲2021年亦會資不抵債。換言之,研究員推算日本政府將在一至七年內資不抵債。

另外,機構投資者面對國債以外眾多選擇,亦有機會買入其他資產而令國債受壓。研究員估計,這些機構若換掉一成國債,銀碼已在二三十兆日圓,即占GDP約5%。

除此研究以外,同年亦有另兩日本學者以DSGE模型仿真日本債務前景【參考2】。解模型後,二人假設零財赤下模擬未來百年的日本債占GDP比例【圖8】。如圖所見,平均比例將由172%最終升至190%,而債務比率在百年後低於現水平機率不足四成。過去廿年,經合編制的日本財赤占GDP比例現於10%,可見實況肯定比模擬的更差。

二人在翌年再以相同模型更新仿真結果【參考3】。讀表所見,同是1%經濟增長,百年後的債務比例已達1184%;經濟增長要達3%,債務比例才在百年稍升不足100%【表1】。過去三年,日本經濟增長平均1.8%,仿真結果所見,可持續性確實不高。

今文要提的第四份研究,是The Fiscal Cliff一書其一作者Selahattin Imrohoroglu及NaoSudo在2011年以Fumio Hayashi and Edward C. Prescott (2001) "The 1990sin Japan: A Lost Decade"一文的Neoclassical growthmodel為藍本作延伸研究【參考4】。題外話岔開一筆,昔日在研究院時就是讀Hayashi的書學Econometrics、讀Prescott文章學RBCmodel;今天大家琅琅上口的「失落十年」這一「名詞」,就是出自這篇文章,現已家喻戶曉。

低估可能爆發的危機

模型當中,經濟增長由total factor productivity (TFP)帶動,即的A。二人將這模型求解,輸入不同的TFP增長假設及其他林林總總符合日本環境的參數,射出現至2050年每十年的國債占GNP比例【表2】。讀表所見,只要TFP增長在4%或以下,債務比例均會無止境地發散上升;TFP增長起碼要6%,債務比例才會受控。對於似有還無的日本經濟增長,縱近三年平均1.8%,要TFP增長6%還屬天方夜譚。即使日本政府大刀闊斧狂減開支勁加稅,也要四十年才減債至零(即TPF增長8%)。

最後簡單提及一下,曾編大量學術書籍的東京大學教授伊藤隆敏(TakahashiIto)在判別債務可持續性的一簡單方法【參考5】。他以三十年數據繪出債占GDP及財赤占GDP之關系【圖9】。如果債務是可持續的話,債務比例愈高,財政反而應愈見盈餘,這才會有自我修複(有點像meanreversion)的效果。果如是者,圖中數點應呈正斜率(positivelysloped)關系。不過實情顯然並非如此。債愈多而愈財赤,一去不返矣。

今文一口氣看過五篇近年的研究,答案一致是日債狀況不可持續(unsustainable)。有指頂多捱多一至七年,有指TFP增長要達6%才可收科。下周再看幾篇更新的研究,屆時大家就會知道,當下坊間實在太過低估日債危機爆發的可能。

參考:

1. Kiichi Tokuoka (2010), "The Outlook for Financing Japan"sPublic Debt," IMF Working Paper 10/19, Jan.

2. Masaya Sakuragawa and Kaoru Hosono (2010), "FiscalSustainability of Japan: A Dynamic Stochastic General EquilibriumApproach," Japanese Economic Review, 61 (4), 517 - 537.

3. Masaya Sakuragawa and Kaoru Hosono (2011), "FiscalSustainability of Japan," Mimeo, Jan.

4. Selahattin Imrohoroglu and Nao Sudo (2011), "Will a GrowthMiracle Reduce Debt in Japan?" IMES Discussion Paper Series2011-E-1, Jan.

5. Takatoshi Ito (2011), "Sustainability of Japanese SovereignDebt," in Takatoshi Ito and Friska Parulian (eds.) Assessment onthe Impact of Stimulus, Fiscal Transparency and Fiscal Risk, Ch.2,May.

一名經人 - 羅家聰 舊文