留師明:港股隱現2018年初走險影子

留師明:港股隱現2018年初走險影子

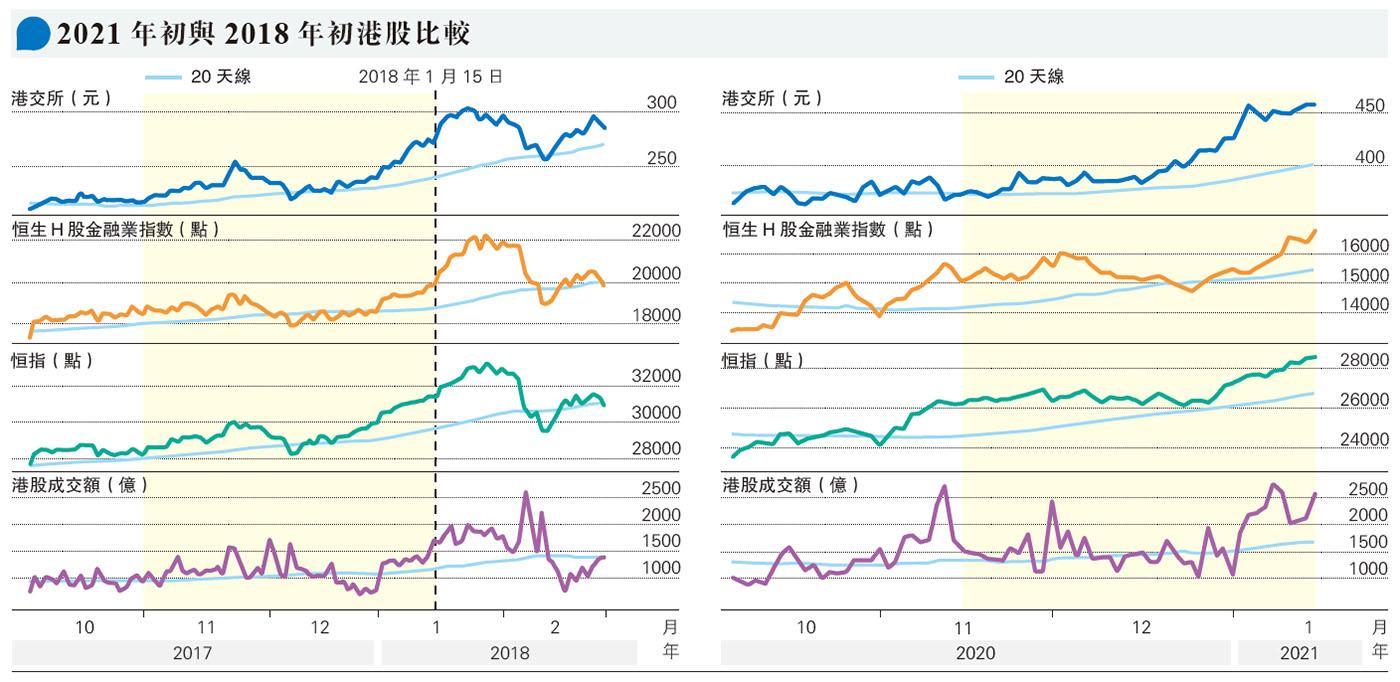

【專訊】2021年只過了半個月,港股已相當精彩,資金持續湧入,成交大增,百億市值股份也直線式上升,但市場輪動及勢如破竹背後,有走險跡象,有 2018 年初影子,即使大環境不同,也應提高警覺。

過去半個月,資

金繼續於新經濟的新能源、科網、生物科技,以及炒經濟復蘇的金屬礦石、原材料、重機械、航運等去年熱炒的主題輪動,但出現「揀無可揀」情況,連無人問津的中資金融、基建、石油煤炭也受到追捧,而消息股的飈升,更見盲目跟風炒作。但資金又非亂石投林,同一主題股份表現的差異可以很大,強弱勢有別。

另一警號,今年1月效應於去年底提早來臨、年初成交大增,以及低迷的中資金融、電訊、基建、石油股等領漲,與2018年開局相似。

恒指上周升695點或 2.50%,收報28573點,連升3周,延續去年底升勢。交投熾熱,今年以來,除了首個交易日,大市成交維持約2000億元或以上,上周日均成交2234億元,高於60天平均四成。

2017年12月,恒指調整後回穩拉升,直到2018年1月創歷史新高後急轉直下;資金於2018年1月初加快流入,每日成交由1月上半個月的高於60天平均約兩成多,增加至1月下半個月高於60平均約五成;港股通淨流入亦加快。

低迷中資股領漲 似2018年開局

受惠港股交投轉旺,港交所(0388)在2018年1月23日升至306元最高位,較2017年11月最高位257.6元高出19%。港交所上周升至471.6元,較2020年11月最高位398.4元高出18%。

此外,年初提到要留意美匯走勢,倘若美匯延續跌勢,將有利新興市場以至港股表現;不過,年初以來,美匯跌勢喘定反彈,雖然無礙新興市場股市向好,MSCI新興市場指數升破2007年高位繼續攀升,但設局有變,值得留神。短線而言,港股表現一般,上周升勢集中大型股。恒生大型股指數上周升2.82%,中型股、小型股指數卻跌0.55%、1.09%。更全面反映港股的恒生綜合指數,正向2018年高位推進,尚未突破。

大市方面,據《》港股數據庫,上周五升跌比率29比71,跌逾3%佔下跌一成半;大市普遍未能跟隨恒指先跌後回升。全周升跌比52比48。大市經過去年底至今年初連續9日(交易日)升多跌少,近7日有4日跌多升少,市況轉為反覆略淡。行業的上周表現分歧擴大,本報數據庫追蹤的30個行業,有兩成半多的升幅超過3%,有兩成多的跌幅超過2%;電訊、農業及水務上周升5%、6%,科技器材升近半成,中資金融、家品及零售升4%。下跌行業中,熱炒的環保及新能源、食物飲品、金屬及礦石都明顯回吐,上周跌3%至6%不等。

投資者要控制風險非估頂

但要強調,不是說港股要見頂大跌,誰知?當前港股強勢未見逆轉,而大環境與2018年不同,現有疫情嚴峻,流動性充裕,收水無期;當前的不穩因素,或只造成大波動,但不代表見頂,作為投資者是要控制風險,不是估頂。短線中資金融、電訊、基建料仍當炒;去年10月提到,中資金融股內銀、內銀的招行(3968)、太保(2601)領漲,今年迄今或上周表現在同業中居前,今年已累升逾兩成。由此可見,資金依然重強輕弱,後市資金繼續追逐強勢,這還好,反而強勢的停滯不前、落後的冒起,升勢更近尾聲。

短線若想避開熱炒行業,可以留意中國中藥(0570),該股早前上試4元受阻,回調於20天線已有承接,後市仍有望挑戰阻力。止蝕位放於20天線約3.7元。

[留師明 數據沉補]

留師明:港股隱現2018年初走險影子

【專訊】2021年只過了半個月,港股已相當精彩,資金持續湧入,成交大增,百億市值股份也直線式上升,但市場輪動及勢如破竹背後,有走險跡象,有 2018 年初影子,即使大環境不同,也應提高警覺。

過去半個月,資金繼續於新經濟的新能源、科網、生物科技,以及炒經濟復蘇的金屬礦石、原材料、重機械、航運等去年熱炒的主題輪動,但出現「揀無可揀」情況,連無人問津的中資金融、基建、石油煤炭也受到追捧,而消息股的飈升,更見盲目跟風炒作。但資金又非亂石投林,同一主題股份表現的差異可以很大,強弱勢有別。

另一警號,今年1月效應於去年底提早來臨、年初成交大增,以及低迷的中資金融、電訊、基建、石油股等領漲,與2018年開局相似。

恒指上周升695點或 2.50%,收報28573點,連升3周,延續去年底升勢。交投熾熱,今年以來,除了首個交易日,大市成交維持約2000億元或以上,上周日均成交2234億元,高於60天平均四成。

2017年12月,恒指調整後回穩拉升,直到2018年1月創歷史新高後急轉直下;資金於2018年1月初加快流入,每日成交由1月上半個月的高於60天平均約兩成多,增加至1月下半個月高於60平均約五成;港股通淨流入亦加快。

低迷中資股領漲 似2018年開局

受惠港股交投轉旺,港交所(0388)在2018年1月23日升至306元最高位,較2017年11月最高位257.6元高出19%。港交所上周升至471.6元,較2020年11月最高位398.4元高出18%。

此外,年初提到要留意美匯走勢,倘若美匯延續跌勢,將有利新興市場以至港股表現;不過,年初以來,美匯跌勢喘定反彈,雖然無礙新興市場股市向好,MSCI新興市場指數升破2007年高位繼續攀升,但設局有變,值得留神。短線而言,港股表現一般,上周升勢集中大型股。恒生大型股指數上周升2.82%,中型股、小型股指數卻跌0.55%、1.09%。更全面反映港股的恒生綜合指數,正向2018年高位推進,尚未突破。

大市方面,據《》港股數據庫,上周五升跌比率29比71,跌逾3%佔下跌一成半;大市普遍未能跟隨恒指先跌後回升。全周升跌比52比48。大市經過去年底至今年初連續9日(交易日)升多跌少,近7日有4日跌多升少,市況轉為反覆略淡。行業的上周表現分歧擴大,本報數據庫追蹤的30個行業,有兩成半多的升幅超過3%,有兩成多的跌幅超過2%;電訊、農業及水務上周升5%、6%,科技器材升近半成,中資金融、家品及零售升4%。下跌行業中,熱炒的環保及新能源、食物飲品、金屬及礦石都明顯回吐,上周跌3%至6%不等。

投資者要控制風險非估頂

但要強調,不是說港股要見頂大跌,誰知?當前港股強勢未見逆轉,而大環境與2018年不同,現有疫情嚴峻,流動性充裕,收水無期;當前的不穩因素,或只造成大波動,但不代表見頂,作為投資者是要控制風險,不是估頂。短線中資金融、電訊、基建料仍當炒;去年10月提到,中資金融股內銀、內銀的招行(3968)、太保(2601)領漲,今年迄今或上周表現在同業中居前,今年已累升逾兩成。由此可見,資金依然重強輕弱,後市資金繼續追逐強勢,這還好,反而強勢的停滯不前、落後的冒起,升勢更近尾聲。

短線若想避開熱炒行業,可以留意中國中藥(0570),該股早前上試4元受阻,回調於20天線已有承接,後市仍有望挑戰阻力。止蝕位放於20天線約3.7元。

[留師明 數據沉補]

數據沉補 - 留師明 舊文