石林:肥手指和新年反彈的故事

(2014-01-13 09:35:37) 轉載▼

(2014-01-13 09:35:37) 轉載▼ 「肥手指」(胖指頭)源於英文FatFinger,意思是按錯鍵鈕。

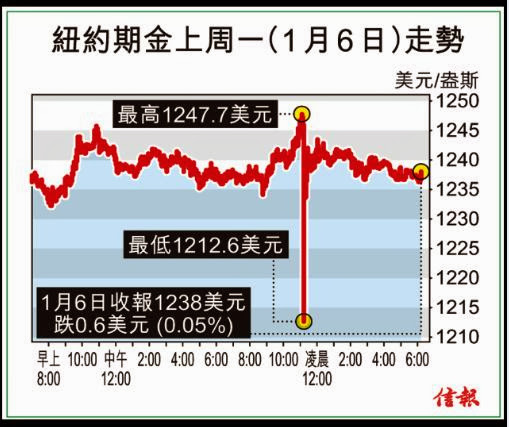

美國期金市場上周一就發生「肥手指」事件,在1秒鍾內突然湧出約4000張合約沽單,導致金價在20秒內直瀉逾32元(美元.下同),且令交易系統停頓10秒鍾。

惟其後金價迅速回升,很快回複到接近暴瀉前的水平。

CME表示這些交易有效。

數據顯示,在金價直瀉的20秒期間,有4195張合約成交,在隨後回彈的20秒內成交量為4876張,而該天未平倉合約總量卻減少了3669張。

這說明該瞬間的沽單並非新沽單,其後很可能是沽售者贖回自己的錯誤沽單,因此是一次按錯鍵鈕事件,並非有人故意制造「秒殺」壓抑金價。

額外投入11億美元

這個故事教訓我們,在投機市場許多意外風險是意想不到的。

敝欄一直勸喻金市投機者,要准備較多風險資金,保持較低杠杆比率交易。

可惜此話不中聽,許多人自以為高明,心存僥幸。

試想,在目前流行的不合理高杠杆比率交易下,有多少按金無辜地被瞬間大波幅吞沒掉?

「肥手指」事件帶來一個啟示,金價直瀉到1213元低位後迅速回彈,這反加強了該水平的支持,令新年反彈得以持續。

新年反彈另一更重要原因則是,商品指數在踏入新年後增加金與銀的權重比率。

敝欄曾說高盛的GSCI和瑞銀的DJ-UBS兩個商品指數將這樣做,但錯誤地認為調高比率輕微,忽略了該兩指數基金的資產十分龐大。

原來,該兩指數基金資產總值約為1550億元,如今調高金銀權重比率,正導致11億元額外資金投放在期金和期銀合約上去。

這是一個不小數額,是新年反彈的重要生力軍,雖然這次調整投資組合行動近數日應予完成。

由此可見,分析者對金市波動預測難以准確的原因,一些是意料不到,一些是估計不足所造成。

LBMA已公布了2013年金銀價預測的獲獎者,此兩項冠軍均為RenéHochreiter奪得。

他是所有參與此項預測最為看淡者,但仍較實際行情相當偏高,其預測2013年金平均價為1600元,實際是1411元;銀平均價為27元,實際是23.79元。

其它參與者的偏差則更加大。

關於LBMA的2014年預測,待有資料敝欄即向各位介紹。

金銀新年反彈持續到上周末,金價以1248.6元收市,銀價則以20.17元收市,都是一個多月來的偏高水平。

該日公布的美國上月非農業新職位僅增加7.4萬個,遠遜於預期,有人認為聯儲局或會延緩減少購債計劃。

本周可見更多啟示

若就此點而言,可能屬炒作多於是事實。

聯儲局在最近兩星期暫時停止了購債行動,其資產負債表維持在4.028萬億元水平不前。

但美彙指數從81點水平回跌,卻真的鼓舞大投機者及對沖基金繼續返回金銀兩市,最近他們的淨好倉量從低水平回增。

現在問題是商品價格再度回軟,若加上商品指數基金投資組合調整完畢,將會限制金銀價再升的幅度,這方面在本周將可見更多頭緒。

金市短期市勢仍維持偏好,有進一步上試1252元的能力,只是恐會在1262元至1267元地帶遇到較大回升阻力。

另一方面,日內支持分別上移到1227元和1237元水平,而上文說的日前急瀉至低點1213元則變成良好支持。

銀市短期則穩中偏好,有能力再挑戰20.5元的近期阻力,但恐在20.8元至20.9元地帶將遇到較大回升阻力。

日內支持分別上移到19.5元和19.8元,而上周的低位19.3元現變為良好支持。

金銀兩市吊詭之處是聯儲局宣布Tapering後反而從弱轉好。

金與銀 - 石林 舊文