【專家觀點】張笑衝:騰訊友邦可博反彈 蒙牛現價值博

【專家觀點】張笑衝:騰訊友邦可博反彈 蒙牛現價值博

恒指昨日跌431點,收報23,311點,成交金額1171億元。美股大跌,市場歸因於聯儲局看淡經濟前景,擔心國會無法就額外失業補助、追加財政刺激方案達成協議,會令經濟再度陷入衰退。恒指

相對美股更加超賣,以歷史數據來看,反彈隨時出現,只是反彈過後的走勢很難判斷。

美股走勢相當反覆,周一及周二的回升勢頭頗強,筆者傾向開始能夠回穩,結果周三晚就大跌,納指跌幅幾乎將周一和周二的升幅蒸發掉。標普500指數原本在3300點至3400點水平整固,本周一向下突破但即市跌幅大為收窄,周二進一步向好,當市場以為向下假突破而出現轉勢時,周三晚就大跌,但仍未跌破周一晚低位以及6月份的前高位。

市場憂儲局貨幣政策走到極限

筆者一直傾向今次是牛市調整,跌勢不會太耐,主要是基於信貸市場穩定。但現在的沽壓更主要來自對估值的憂慮。

一方面,聯儲局也開始承認當局已盡力,市場擔心貨幣政策已走到極限,總統選舉前,兩黨又很難就財政刺激方案達成協議。科技股面對估值極高而流動性難再發力,傳統舊經濟股則有經濟再度轉差的危機,投資者紛紛選擇離場。相對於信貸不穩的拋售,即類似於今年3月、4月期間的直線向下,現在呈反覆下跌。若資金是由股市流向債市,則很快會看到債息向下。周三晚則變動不大,維持在0.66厘附近,這是一個需要觀察的指標。

恒指以往14天RSI跌穿30%,基本上便會出現反彈。在大跌市期間,如2015年的A股股災、匯改、熔斷等市況,又或是今年3、4月期間的急挫,反彈力度特別強,最少也達到高單位數字;若屬慢熊市況,例如2018年,則反彈力度較溫和,但至少短期能夠企穩。短線博反彈的話,筆者覺得已貼近支持位和保歷加通道底部的騰訊(0700)、友邦(11299)等都可以考慮。

問題是反彈或回穩過後,市場走勢卻很難估。如果是信貸市場出事或出現其他危機,跌市有明確催化劑,只要利淡消失或央行介入,問題解決或預料能解決,股市便能再展升浪。現在是投資者擔心政策走到極限,而政策本身卻沒有轉向,究竟流動性能否支撐當前估值,或者估值能在什麼水平找到支持,是一個很難判斷的事。現在可以做的只能是控制持倉和風險,等待更具值博率的設局出現。

避險情緒高 防守股表現較佳

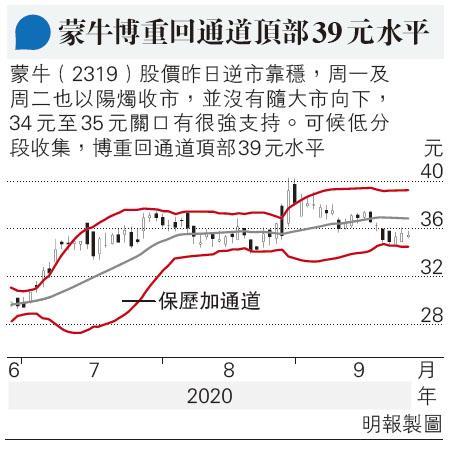

市場避險情緒頗高,防守性股份表現相對較好,內地消費股可看高一線,蒙牛(2319)現價值博。全球經濟復蘇勢頭不錯,只是疫情第二波帶來變數,但中國已全面回復正常,民眾外出、旅遊消費都回復到疫情前的80%、90%,不用擔心經濟復蘇無以為繼,反而要小心貨幣政策的邊際上收緊。但這對於估值合理、由盈利推動的消費股沒有影響。

蒙牛上半年業績勝預期,收入和盈利分別跌6%及42%,較6月上旬的盈警指引下跌45%至60%為佳。

蒙牛第二季收入按年增長19.2%,復蘇勢頭強勁,績後股價一度升破40元大關創歷史新高。市場預期蒙牛明年可重拾增長動力,預測市盈率約為24倍,以龍頭消費股來說是合理水平。

[張笑衝 還看金蕉]

【專家觀點】張笑衝:騰訊友邦可博反彈 蒙牛現價值博

恒指昨日跌431點,收報23,311點,成交金額1171億元。美股大跌,市場歸因於聯儲局看淡經濟前景,擔心國會無法就額外失業補助、追加財政刺激方案達成協議,會令經濟再度陷入衰退。恒指相對美股更加超賣,以歷史數據來看,反彈隨時出現,只是反彈過後的走勢很難判斷。

美股走勢相當反覆,周一及周二的回升勢頭頗強,筆者傾向開始能夠回穩,結果周三晚就大跌,納指跌幅幾乎將周一和周二的升幅蒸發掉。標普500指數原本在3300點至3400點水平整固,本周一向下突破但即市跌幅大為收窄,周二進一步向好,當市場以為向下假突破而出現轉勢時,周三晚就大跌,但仍未跌破周一晚低位以及6月份的前高位。

市場憂儲局貨幣政策走到極限

筆者一直傾向今次是牛市調整,跌勢不會太耐,主要是基於信貸市場穩定。但現在的沽壓更主要來自對估值的憂慮。

一方面,聯儲局也開始承認當局已盡力,市場擔心貨幣政策已走到極限,總統選舉前,兩黨又很難就財政刺激方案達成協議。科技股面對估值極高而流動性難再發力,傳統舊經濟股則有經濟再度轉差的危機,投資者紛紛選擇離場。相對於信貸不穩的拋售,即類似於今年3月、4月期間的直線向下,現在呈反覆下跌。若資金是由股市流向債市,則很快會看到債息向下。周三晚則變動不大,維持在0.66厘附近,這是一個需要觀察的指標。

恒指以往14天RSI跌穿30%,基本上便會出現反彈。在大跌市期間,如2015年的A股股災、匯改、熔斷等市況,又或是今年3、4月期間的急挫,反彈力度特別強,最少也達到高單位數字;若屬慢熊市況,例如2018年,則反彈力度較溫和,但至少短期能夠企穩。短線博反彈的話,筆者覺得已貼近支持位和保歷加通道底部的騰訊(0700)、友邦(11299)等都可以考慮。

問題是反彈或回穩過後,市場走勢卻很難估。如果是信貸市場出事或出現其他危機,跌市有明確催化劑,只要利淡消失或央行介入,問題解決或預料能解決,股市便能再展升浪。現在是投資者擔心政策走到極限,而政策本身卻沒有轉向,究竟流動性能否支撐當前估值,或者估值能在什麼水平找到支持,是一個很難判斷的事。現在可以做的只能是控制持倉和風險,等待更具值博率的設局出現。

避險情緒高 防守股表現較佳

市場避險情緒頗高,防守性股份表現相對較好,內地消費股可看高一線,蒙牛(2319)現價值博。全球經濟復蘇勢頭不錯,只是疫情第二波帶來變數,但中國已全面回復正常,民眾外出、旅遊消費都回復到疫情前的80%、90%,不用擔心經濟復蘇無以為繼,反而要小心貨幣政策的邊際上收緊。但這對於估值合理、由盈利推動的消費股沒有影響。

蒙牛上半年業績勝預期,收入和盈利分別跌6%及42%,較6月上旬的盈警指引下跌45%至60%為佳。

蒙牛第二季收入按年增長19.2%,復蘇勢頭強勁,績後股價一度升破40元大關創歷史新高。市場預期蒙牛明年可重拾增長動力,預測市盈率約為24倍,以龍頭消費股來說是合理水平。

[張笑衝 還看金蕉]

張笑衝:騰訊友邦可博反彈 蒙牛現價值博

還看金蕉 - 張笑衝 舊文