屈臣氏全球網絡成內企出海跳板 添長和投資價值

屈臣氏全球網絡成內企出海跳板 添長和投資價值

屈臣氏集團為全球其中一家最大型國際保健及美容零售商,現時經營約1.7萬家店舖。(資料圖片)

英國配電商UK Power Networks(UKPN)交易,企業價值高達1,768億元,獲系內公

司獨立股東以大比數通過,成為長江集團近年另一宗具指標性的重大交易。提到長和,不少投資者首先想到其遍布全球的基建、能源與電訊資產。然而,以零售為主業的屈臣氏集團,同樣是系內不可忽視的核心資產。屈臣氏集團為全球其中一家最大型國際保健及美容零售商,現時經營約1.7萬家店舖,業務遍及全球31個市場,涵蓋歐洲及亞洲多個主要經濟體,同時作為華人擁有的國際零售商,實乃華人之光。透過其廣泛銷售網絡,與內地企業互相配合,相信可以作為內地產品出海之跳板,更是相輔相成。

集團旗下品牌包括屈臣氏、Superdrug、Kruidvat、Rossmann及多個地區性零售品牌,業務橫跨保健產品、美妝護膚、個人護理用品及藥房服務等範疇,零售網絡龐大而多元。根據美國零售聯合會公布的2026年度全球零售五十強排行榜,屈臣氏集團位列第14位,排名更高於部分國際科技品牌,此乃根據零售商的總部所在地和國際零售收入及零門店數目計算分數,並至少於3個國家和地區進行直接投資,反映其在全球零售市場的規模與影響力。作為華人企業在國際零售舞台上僅有的代表,屈臣氏多年來穩步拓展,已建立成熟而完善的環球供應鏈及營運體系。在「走出去3.0」時代,內地企業正好要有龐大的分銷網絡協助它們外闖。

經過多年深耕與整合,屈臣氏不單在歐洲市場站穩陣腳,更成功把業務網絡推展至不同文化及市場環境之下。今次集團亦善用既有國際平台,以旗下英國Superdrug作為橋樑,示範如何協助內地企業「走出去」。早前,Superdrug選定內地數字零售解決方案供應商、於深交所上市的漢朔科技,作為門店數字化轉型合作夥伴,透過電子價格標籤及智慧零售系統,提升門店營運效率及數據管理能力。此舉既體現中國零售科技在成本與規模化落地方面的優勢,亦顯示屈臣氏國際網絡可為內地企業提供實戰場景及品牌背書。歐洲是屈臣氏的主要市場之一,也是漢朔科技公司下遊產品的主要應用地區,多年來佔漢朔主營業務收入超過 50%,銷售額逐步上升,主要是歐洲市場零售業較為成熟,支付能力較強,加上人力成本較高,導致對智慧零售需求旺。門店數字化的訴求日益提升,電子價簽作為降低零售門店運營成本的重要工具,滲透率將日益提升,與屈臣氏等零售巨企合作,可謂互惠雙贏,也算是長和投資價值以外的價值。

另一個實際例子,是把內地美容配件生產商聖富喬(St Future)的產品,引入屈臣氏國際零售渠道。透過集團覆蓋31個市場的銷售網絡,中國製造與供應鏈能力得以直接對接全球消費市場,既拓闊產品銷路,亦提升品牌認受性。這種「渠道出海」模式,比單純依賴跨境電商更具持續性與規模優勢,亦為長和零售板塊增添策略價值。這些合作不僅體現中國零售科技在成本、效率及規模化落地方面的優勢,也展示屈臣氏集團如何透過其國際網絡,協助內地企業及技術按海外市場標準「走出去」。可順帶一提,近期外國Gen-Z新世代有Chinamaxxing 興起,核心是極致地感受中國體驗。這股網上風潮正在扭轉全球對「中國製造」的認知,將其重新定義為「中國設計」及「中國品牌」。儘管未知它會維持多久,但這或許將刺激供應鏈模式全球化,加強企業對分銷網絡的倚賴。

從資本市場角度觀察,近期市場上資金的風險胃納明顯提高,焦點多集中在高增長科技股及概念股。但近日,AI高估值風險開始浮現,對於具穩健現金流與成熟業務基礎的傳統龍頭企業,關注度可能會提高,長和或屬於此類估值相對偏低的優質股份。

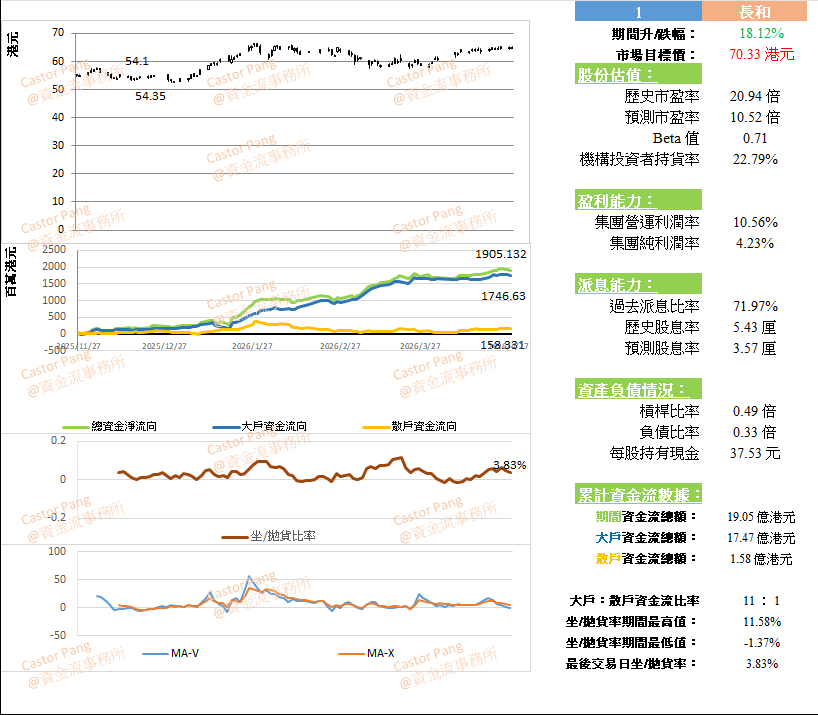

集團上個交易日以65.95元收市,過去5年平均Beta值約0.71,系統性風險低於大市。雖然股價已由低位反彈,令到現價較52周高位66.5元僅低約2%,但股價較50天線只高出約5.8%,另外亦只較200天線高出約16.5%。因此,股價未有被過份地推高。以現價計算,市場預測市盈率只有10.5倍,即使在盈利預期改善下,估值仍然處於較收斂的水平;市帳率約0.44倍,更屬偏低水平。自去年11月底至今年4月底,股價累升約18%,期間錄得逾19億元資金淨流入(見圖),大戶資金佔比明顯較高,顯示有較多長線資金部署跡象。

長和透過出售UKPN成功釋放基建資產的價值,是次套現不僅為集團帶來可觀回報,更進一步鞏固其財務實力。集團旗下加拿大石油公司Cenovus的石油產量亦相當豐富,每日可達100萬桶,受惠能源價格高企。 華資要在海外投資有道本非易事,長江集團旗下擁有多家資本雄厚、盈利能力穩健的上市公司,業務遍及歐洲、北美及亞太地區,可說是華人企業出海的少數成功例子。在「現金為王」的環境下,為未來部署增添靈活性。與此同時,屈臣氏這一具全球規模與增長潛力的零售旗艦,形成攻守兼備的資產組合。相信當市場情緒逐步回歸基本面,擁有穩健現金流、環球零售網絡及策略平台價值的屈臣氏,有望成為推動集團估值重估的重要引擎。按12個財務模型計算的長和之內在價值為87.4元,以現價計算仍具超過三成潛在上升空間。對偏好資產折讓及價值重估機會的投資者而言,長和的投資吸引力,值得重新審視。建議投資者可以在現價買入,上望87元。

長和於去年11月27日至今年4月28日期間的資金流狀況

ADVERTISEMENT

至抵會員價,名額有限,請火速訂位!

投資專欄 - 彭偉新 舊文

本文作轉載及備份之用 來源 source: http://www.am730.com.hk