你遜喂:升市格局:科技股入市好選擇

你遜喂:升市格局:科技股入市好選擇

【專訊】6、7月交替之間,新冠肺炎疫情反覆,亞利桑那州感染個案上升,是紀錄高位;休斯敦區深切治療部使用率已經高達102%;加州感染上升。一波未平一波又起,中國新發現一隻豬流感會感染人類,《港區國安法》問題更成了

環球焦點。美國參眾兩院通過法案針對牽涉公安法的中國官員,白宮經濟顧問表示非常不喜歡中國的黑客入侵美國政府及私營機構,會限制出口、尤其是軍事、國防及高科技。與此同時,拜登民調領先特朗普,傳媒報道拜登會取消大部分特朗普減稅措施,這不是市場喜歡的信息。

但是7月初股市上升。Pfizer和BioNtech的新冠肺災傳染病疫苗初步實驗結果有良好成效及安全,新個案多數集中在低風險年齡,美政府也表示不會重新封鎖經濟,歐洲及亞洲也開始逐步開放。而且7月初公布的經濟數字多有改善:美國5月份待完成房屋銷售上升44.3%,預期上升19.3%,增長數字破紀錄。ISM製造業採購經理指數由43.1上升至52.6 ,預期49.8 ,是2019年4月以來最高水平。訂單由31.8上升至56.4 ,就業由32.1上升至42.1,供應付運由68下跌至56.9,價格支付由40.8上升至51.3,新出口訂單上升至47.6。數字強勁。美國6月份就業人數上升480萬,預期上升 323萬;失業率11.1% ,預期12.5%。平均時薪跌1.2%,預期跌0.7%;按年計上升5% ,預期升5.3%。

德國6月通脹上升0.8%,預期上升0.6%。歐元區19個國家通貨膨脹6月上升至0.3%(5月是0.1%),高於預期不變。歐元區採購經理指數上升;失業率上升少許,但低於預期。中國5月工業利潤由4月下跌4.3%轉為上升6%;財新製造業採購經理指數51.2,高於預期;6月服務業採購經理指數由53.6上升至54.4,預期50.6;製造業採購經理指數上升至50.9,預期50.5。季結星期美股升高,我在6月30日開市之前在讀者會談室貼出摩根士丹利估計月結或季結之後會出現50億美元買盤是最有意思。之前市場大部分分析都集中注意力在月結季結沽盤,有些估計高達1700億美元。但結果大家見到的是6月結沒有大幅下跌,反而過了之後股市上升。

有趣的是7月在歷史上是美股較強的月份。7月份歐洲股市在過去10年平均上升2.9%。亞洲股市7月份的表現自從2010年以來平均上升2%,是全年10月之外表現最佳的月份,有80%時間上升。

踏入7月,美國科技股的表現繼續領先美國主要指數,但很多市場表現也不錯或更佳,如歐洲、澳洲、香港和中國內地。這是一個要留意的格局轉變。我在6月時提出看好中國科技股,之後也在讀者會談室說中國A股格局良好。中國A股破位上升的背景是中國在環球市場之中仍然相對落後,加上疫情受控制經濟數字反彈,因此吸引買家。近日升幅不小,我在6月9日時在網上專欄也說鎖定一些利潤。上周五A股回吐,但大格局未有改變。

我的一個重要投資觀念是釐清格局形勢。市場流傳一種分析美國股市上升是由少數幾隻大價股所造成。facebook、蘋果、亞馬遜、微軟和Alphabet表現優於大市平均15%,但除此之外,很多科技股和可選擇消費及地產股的表現也不錯。事實上標普500之中有25%表現優於大市最少10%。科技股雖然升幅不小,但仍然是入市的好選擇。

美銀料10年內20萬億美元流入ESG基金

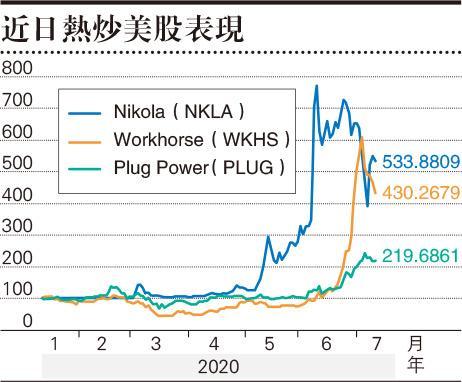

另一個市場流行投資主題是ESG(Environmental ,Social ,Governance=環境、社會、企業管治)。今年流入ESG基金的數字高於2019年4倍。美銀估計ESG策略在2020至2030年會達到20萬億美元。ESG基金近年表現優於大市,問題什麼是ESG?不少研究發現科技股和ESG基金走勢接近,因為ESG基金持有很多科技股。最近我在讀者會介紹了些炒味比較濃的美股,表現實在可人,例如Nikola(NKLA)、Workhorse(WKHS)、Plug Power(PLUG),背後原因倒也是與投資格局的演變有關。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

你遜喂:升市格局:科技股入市好選擇

【專訊】6、7月交替之間,新冠肺炎疫情反覆,亞利桑那州感染個案上升,是紀錄高位;休斯敦區深切治療部使用率已經高達102%;加州感染上升。一波未平一波又起,中國新發現一隻豬流感會感染人類,《港區國安法》問題更成了環球焦點。美國參眾兩院通過法案針對牽涉公安法的中國官員,白宮經濟顧問表示非常不喜歡中國的黑客入侵美國政府及私營機構,會限制出口、尤其是軍事、國防及高科技。與此同時,拜登民調領先特朗普,傳媒報道拜登會取消大部分特朗普減稅措施,這不是市場喜歡的信息。

但是7月初股市上升。Pfizer和BioNtech的新冠肺災傳染病疫苗初步實驗結果有良好成效及安全,新個案多數集中在低風險年齡,美政府也表示不會重新封鎖經濟,歐洲及亞洲也開始逐步開放。而且7月初公布的經濟數字多有改善:美國5月份待完成房屋銷售上升44.3%,預期上升19.3%,增長數字破紀錄。ISM製造業採購經理指數由43.1上升至52.6 ,預期49.8 ,是2019年4月以來最高水平。訂單由31.8上升至56.4 ,就業由32.1上升至42.1,供應付運由68下跌至56.9,價格支付由40.8上升至51.3,新出口訂單上升至47.6。數字強勁。美國6月份就業人數上升480萬,預期上升 323萬;失業率11.1% ,預期12.5%。平均時薪跌1.2%,預期跌0.7%;按年計上升5% ,預期升5.3%。

德國6月通脹上升0.8%,預期上升0.6%。歐元區19個國家通貨膨脹6月上升至0.3%(5月是0.1%),高於預期不變。歐元區採購經理指數上升;失業率上升少許,但低於預期。中國5月工業利潤由4月下跌4.3%轉為上升6%;財新製造業採購經理指數51.2,高於預期;6月服務業採購經理指數由53.6上升至54.4,預期50.6;製造業採購經理指數上升至50.9,預期50.5。季結星期美股升高,我在6月30日開市之前在讀者會談室貼出摩根士丹利估計月結或季結之後會出現50億美元買盤是最有意思。之前市場大部分分析都集中注意力在月結季結沽盤,有些估計高達1700億美元。但結果大家見到的是6月結沒有大幅下跌,反而過了之後股市上升。

有趣的是7月在歷史上是美股較強的月份。7月份歐洲股市在過去10年平均上升2.9%。亞洲股市7月份的表現自從2010年以來平均上升2%,是全年10月之外表現最佳的月份,有80%時間上升。

踏入7月,美國科技股的表現繼續領先美國主要指數,但很多市場表現也不錯或更佳,如歐洲、澳洲、香港和中國內地。這是一個要留意的格局轉變。我在6月時提出看好中國科技股,之後也在讀者會談室說中國A股格局良好。中國A股破位上升的背景是中國在環球市場之中仍然相對落後,加上疫情受控制經濟數字反彈,因此吸引買家。近日升幅不小,我在6月9日時在網上專欄也說鎖定一些利潤。上周五A股回吐,但大格局未有改變。

我的一個重要投資觀念是釐清格局形勢。市場流傳一種分析美國股市上升是由少數幾隻大價股所造成。facebook、蘋果、亞馬遜、微軟和Alphabet表現優於大市平均15%,但除此之外,很多科技股和可選擇消費及地產股的表現也不錯。事實上標普500之中有25%表現優於大市最少10%。科技股雖然升幅不小,但仍然是入市的好選擇。

美銀料10年內20萬億美元流入ESG基金

另一個市場流行投資主題是ESG(Environmental ,Social ,Governance=環境、社會、企業管治)。今年流入ESG基金的數字高於2019年4倍。美銀估計ESG策略在2020至2030年會達到20萬億美元。ESG基金近年表現優於大市,問題什麼是ESG?不少研究發現科技股和ESG基金走勢接近,因為ESG基金持有很多科技股。最近我在讀者會介紹了些炒味比較濃的美股,表現實在可人,例如Nikola(NKLA)、Workhorse(WKHS)、Plug Power(PLUG),背後原因倒也是與投資格局的演變有關。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

即日官掂 - 你遜喂 舊文