你遜喂:見頂是看過程而非價位

你遜喂:見頂是看過程而非價位

【專訊】9月1日我在網上專欄說之前「我猜測一個瘋狂時間將會來臨,現在這個時代已經降臨。Tesla的狂升是人盡皆知。不要誤會,瘋狂沒有對與錯,這只是一個現實的描繪。不過,我好像以前看過這套電影。」當日特點是個股升幅頗大,而且都

不是細價股,而是數以百億計市值的股票。在Apple和Telsa拆細後的狂升,真好像有一點「爆炸頂」的走勢。9月3日納指急跌5%,最多下跌5%,3天內高低位下跌9.9%。

根據Wolfe Research,現在市況和20年前有驚人的相同: 1)2000年時因Y2K引來大量資本支出,現在是資金投入雲端業務。2) 當時有瘋狂的新股上市,現在是對於空頭特別收購公司的盲目信心。3)當時凡是有.com名字的股票都會上升,現在是電動汽車。4) 2000年是股票分拆,現在散戶買入碎股。有分別的地方是現在經濟處於數十年來的最差衰退。因此現在聯儲局引發的泡沫比科網股泡沫更差。

每一個時代每一件事件都和之前的類似情況有相同和不同之處。現在科技股走勢和2000年科網股泡沫時候的著實有相同的地方,但亦有不少不同之處,如當時公司盈利多數是零或負數目,現在很多勁升的科技股都有良好業績;中央銀行的金融政策亦不同往日,利率水平更是極大差異,因此估值標準也明顯不同。參考2000年的走勢肯定有用,但是也不能完全套用,好像最近科技股急升便有一些特別的走勢。 科技股指數一路向上,科技股引伸波幅相對於標普500其實也跟著上升。

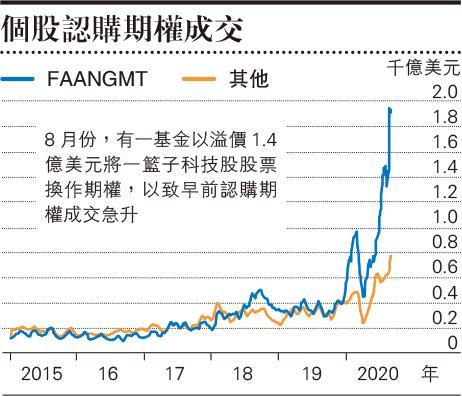

有關納指和科技股急升,指數、個別股票和波幅一同上升的怪現象,一個解釋是投資者大手買入個別股票認購期權。分析說自6月以來,六大科技股Apple、亞馬遜、微軟、谷歌、臉書、Tesla已經有超過200萬張認購期權成交;8月26日一基金以溢價1.4億美元將一籃子科技股股票換作期權;前周認購期權成交比認沽期權多出2200萬張;Apple期權成交已經大過羅素2000指數的期權成交。羅賓遜客戶模式是買入短期價外認購期權,有關做法造成全贏或全輸的對立情況。

數十億美元曾流入科技股認購期權

個別股票期權成交上升使華爾街莊家的珈瑪變成空倉,個股相對不流通使莊家轉以標普500和納指100作對沖。野村證券策略師Charlie McElligott也說,在過去一個月有大買家以數以十億計美元買入科技股例如Salesforce、亞馬遜、Apple、Netflix的認購期權,迫使莊家交易買入納指100及標普500期指對沖。這個交易模式解釋了Salesforce公布納入道指之後飈升26%的原因。要留意的是,理論上空珈瑪在上升時候助長升勢,一旦下跌,莊家拆除對沖,也會加劇跌勢。9月3日之所以跌幅厲害,背後和期權買賣有一定的關係。問題是很多期權買盤都是短線的,很多都是每周結算,因此也很快會消失,因此跌得多久是一個未知數。

瑞士信貸認為這個認購期權買盤的解釋並不完整,因為最近波幅上升不單止是因為認購期權買盤,認沽期權亦有買家。投資者買入對沖,標普500一個月認沽期權skew已經上升至一年高位。我個人的觀察是認購期權成交無疑上升,但是似乎不能單以此解釋科技股急升,因為認購期權的溢價並沒有顯著上升。

大升大跌難免 做好對沖

最近市場已經有點瘋狂,大升大跌是難免的,我們不需要因為一天大跌而說見頂,見頂是一個過程而不是一個價位,因此要等著瞧。股市的技術走勢無疑是令人擔心的,因為實在有很多技術沽售信號,我在最近讀者會通訊已經提及要準備波動,持有適當現金,亦提及一些對沖方法。投資不是賭博而是風險管理,如果滿手長倉,應該擺好止蝕,控制風險,然後乘下跌時買入喜歡的東西,當然現時最好是在對沖之中。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

你遜喂:見頂是看過程而非價位

【專訊】9月1日我在網上專欄說之前「我猜測一個瘋狂時間將會來臨,現在這個時代已經降臨。Tesla的狂升是人盡皆知。不要誤會,瘋狂沒有對與錯,這只是一個現實的描繪。不過,我好像以前看過這套電影。」當日特點是個股升幅頗大,而且都不是細價股,而是數以百億計市值的股票。在Apple和Telsa拆細後的狂升,真好像有一點「爆炸頂」的走勢。9月3日納指急跌5%,最多下跌5%,3天內高低位下跌9.9%。

根據Wolfe Research,現在市況和20年前有驚人的相同: 1)2000年時因Y2K引來大量資本支出,現在是資金投入雲端業務。2) 當時有瘋狂的新股上市,現在是對於空頭特別收購公司的盲目信心。3)當時凡是有.com名字的股票都會上升,現在是電動汽車。4) 2000年是股票分拆,現在散戶買入碎股。有分別的地方是現在經濟處於數十年來的最差衰退。因此現在聯儲局引發的泡沫比科網股泡沫更差。

每一個時代每一件事件都和之前的類似情況有相同和不同之處。現在科技股走勢和2000年科網股泡沫時候的著實有相同的地方,但亦有不少不同之處,如當時公司盈利多數是零或負數目,現在很多勁升的科技股都有良好業績;中央銀行的金融政策亦不同往日,利率水平更是極大差異,因此估值標準也明顯不同。參考2000年的走勢肯定有用,但是也不能完全套用,好像最近科技股急升便有一些特別的走勢。 科技股指數一路向上,科技股引伸波幅相對於標普500其實也跟著上升。

有關納指和科技股急升,指數、個別股票和波幅一同上升的怪現象,一個解釋是投資者大手買入個別股票認購期權。分析說自6月以來,六大科技股Apple、亞馬遜、微軟、谷歌、臉書、Tesla已經有超過200萬張認購期權成交;8月26日一基金以溢價1.4億美元將一籃子科技股股票換作期權;前周認購期權成交比認沽期權多出2200萬張;Apple期權成交已經大過羅素2000指數的期權成交。羅賓遜客戶模式是買入短期價外認購期權,有關做法造成全贏或全輸的對立情況。

數十億美元曾流入科技股認購期權

個別股票期權成交上升使華爾街莊家的珈瑪變成空倉,個股相對不流通使莊家轉以標普500和納指100作對沖。野村證券策略師Charlie McElligott也說,在過去一個月有大買家以數以十億計美元買入科技股例如Salesforce、亞馬遜、Apple、Netflix的認購期權,迫使莊家交易買入納指100及標普500期指對沖。這個交易模式解釋了Salesforce公布納入道指之後飈升26%的原因。要留意的是,理論上空珈瑪在上升時候助長升勢,一旦下跌,莊家拆除對沖,也會加劇跌勢。9月3日之所以跌幅厲害,背後和期權買賣有一定的關係。問題是很多期權買盤都是短線的,很多都是每周結算,因此也很快會消失,因此跌得多久是一個未知數。

瑞士信貸認為這個認購期權買盤的解釋並不完整,因為最近波幅上升不單止是因為認購期權買盤,認沽期權亦有買家。投資者買入對沖,標普500一個月認沽期權skew已經上升至一年高位。我個人的觀察是認購期權成交無疑上升,但是似乎不能單以此解釋科技股急升,因為認購期權的溢價並沒有顯著上升。

大升大跌難免 做好對沖

最近市場已經有點瘋狂,大升大跌是難免的,我們不需要因為一天大跌而說見頂,見頂是一個過程而不是一個價位,因此要等著瞧。股市的技術走勢無疑是令人擔心的,因為實在有很多技術沽售信號,我在最近讀者會通訊已經提及要準備波動,持有適當現金,亦提及一些對沖方法。投資不是賭博而是風險管理,如果滿手長倉,應該擺好止蝕,控制風險,然後乘下跌時買入喜歡的東西,當然現時最好是在對沖之中。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

即日官掂 - 你遜喂 舊文