留師明:今年歷盡冷暖 強弱懸殊加劇

留師明:今年歷盡冷暖 強弱懸殊加劇

【專訊】2020年港股面對疫情、政經局勢緊張的多重打擊,同時全球資金氾濫,催谷風險資產價格騰飛;疫情帶來的新常態造成資金傾斜,行業、個股的表現形成極大反差。新一年市場或由疫情新常態轉移至經濟復蘇,但相信兩極化

現象不會輕易改變。本欄今起一連3期將為大家由重溫港股變化,以掌握市場規律,捕捉趨勢,為2021年投資作部署。

今年首季港股急挫後大幅反彈,以恒指計,全年仍累跌5.75%(截至昨日計,下同);若以涵蓋超過490隻股份、更全面反映港股表現的恒生綜合指數(恒綜指)計,全年升近9%。全年走勢而言,恒綜指經歷又慘淡又上好的一年,以全年開市及最低位計,今年恒綜指最多跌25%,為2000年有紀錄以來第四差;指數低位大幅反彈,回升逾45%收市,幅度則為2000年來第四好,一年內錄得兩大紀錄,是2000年首次。

然而,近10年恒綜指走勢變得更為穩定(圖1),並沒有出現如2007年股災式大跌七成的情景;2010至11年(2010年大跌)、2015至2016年(2015年大跌)大跌,累積跌幅小於四成;2018至20年下跌,儘管今次下跌周期超過兩年,比過去兩次一年內完成,時間較長,但跌幅相若。3月低位大幅反彈後,至今已收復跌幅一半,11月高位幾乎收復跌幅約78.6%。過去兩次大跌需要超過1年才可以收復跌幅約78.6%,今次只是用了9個月時間,收復能力相當強。

港股今年大幅跑輸環球股市

港股表現不俗,但相比環球股市,則差一截。成熟市場如美股標普500及日股日經225今年升超過一成半,新興市場如韓國KOSPI升近三成,台灣加權指數升兩成,港股明顯跑輸。此外,港股亦遜於內地股市,滬深300全年升逾兩成,深證成指更大漲逾三成。

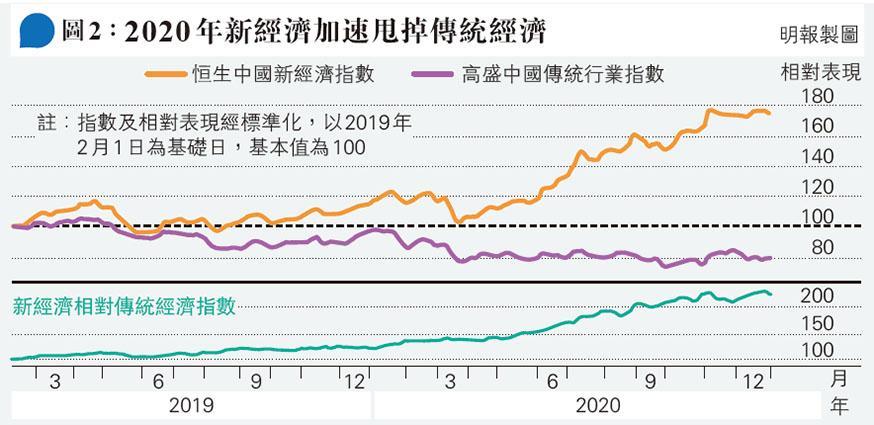

此外,今年新經濟及傳統行業的表現差距進一步擴大(圖2),以恒生中國新經濟指數為例,指數3月急跌後回升,6月已收復失地破頂而上,全年升超過五成;高盛中國傳統行業指數(GSTRACHN)年初已展開跌勢,3月喘定反彈,之後低位徘徊,全年仍跌近兩成。新經濟指數相對傳統行業指數,由去年升約兩成(由有數據的2019年2月1日計算),擴大至今年漲逾九成,強弱懸殊。

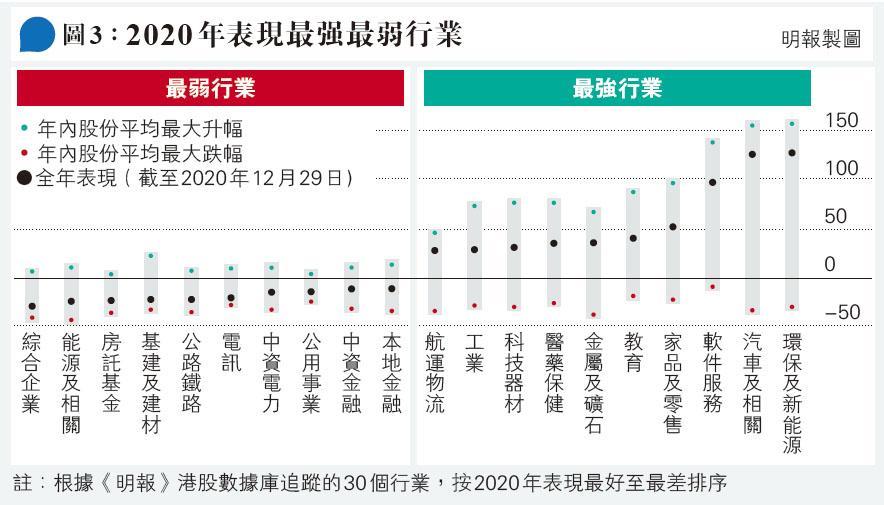

進一步分析行業表現,據《》港股數據庫追蹤的30個行業,2020年環保及新能源、汽車及相關均累升近1.3倍(圖3),跑贏一眾行業;兩行業股份年內最大升幅平均更接近1.6倍(行業股份最高位與行業最高位的時間未必一樣,股份年內最大升幅平均,為各股份年內最大升幅的平均值),軟件服務、家品及零售股份年內最大升幅平均達1.4倍、97%,雖然部分股份高位回落,行業全年仍升97%、52%。值得留意,被視為傳統行業的金屬及礦石、工業、航運物流,今年累升27%至35%不等。

勿單憑新舊經濟概念 捕捉投資機會

新經濟、傳統行業只是概括代表,反映市況或行業間的雲泥之別。汽車屬傳統資本密集行業,注入新能源概念,搖身一變成為今年最火熱行業之一。疫情造成供求失衡,部分傳統行業如金屬礦石、航運物流成資金追捧對象。傳統行業如能源及相關、基建及建材、公路鐵路、電訊一蹶不振,今年累跌逾兩成。因此千萬別單憑新舊經濟概念之分捕捉投資機會。

相比新舊經濟概念,把握行業股份強弱投資一樣。天能動力(0819)、中芯(0981)今年最多升逾2.5倍,微創(0853)更最多升近4倍,之後天能、微創由高位跌逾四成、中芯則回落逾六成,前兩者大幅調整後回升,再次逼近高位;後者依然低迷。不過並非所有倍升股都遇到沽壓,更多是居高不下,新能源比亞迪股份(1211)、長汽(2333)、信義光能(0968)、福萊特(6865),今年升2.5至5倍不等,但現水平相距高位不足一成。科網股小米(1810)、金蝶(0268)、微盟(2013)今年升兩三倍,同樣逼近最高位。

今年港股大起大落,落後於環球股市,而行業、股份強弱表現分明,強勢背後波幅極大,如何順勢而行,為明年部署,明天再續。

[留師明 數據沉補]

留師明:今年歷盡冷暖 強弱懸殊加劇

【專訊】2020年港股面對疫情、政經局勢緊張的多重打擊,同時全球資金氾濫,催谷風險資產價格騰飛;疫情帶來的新常態造成資金傾斜,行業、個股的表現形成極大反差。新一年市場或由疫情新常態轉移至經濟復蘇,但相信兩極化現象不會輕易改變。本欄今起一連3期將為大家由重溫港股變化,以掌握市場規律,捕捉趨勢,為2021年投資作部署。

今年首季港股急挫後大幅反彈,以恒指計,全年仍累跌5.75%(截至昨日計,下同);若以涵蓋超過490隻股份、更全面反映港股表現的恒生綜合指數(恒綜指)計,全年升近9%。全年走勢而言,恒綜指經歷又慘淡又上好的一年,以全年開市及最低位計,今年恒綜指最多跌25%,為2000年有紀錄以來第四差;指數低位大幅反彈,回升逾45%收市,幅度則為2000年來第四好,一年內錄得兩大紀錄,是2000年首次。

然而,近10年恒綜指走勢變得更為穩定(圖1),並沒有出現如2007年股災式大跌七成的情景;2010至11年(2010年大跌)、2015至2016年(2015年大跌)大跌,累積跌幅小於四成;2018至20年下跌,儘管今次下跌周期超過兩年,比過去兩次一年內完成,時間較長,但跌幅相若。3月低位大幅反彈後,至今已收復跌幅一半,11月高位幾乎收復跌幅約78.6%。過去兩次大跌需要超過1年才可以收復跌幅約78.6%,今次只是用了9個月時間,收復能力相當強。

港股今年大幅跑輸環球股市

港股表現不俗,但相比環球股市,則差一截。成熟市場如美股標普500及日股日經225今年升超過一成半,新興市場如韓國KOSPI升近三成,台灣加權指數升兩成,港股明顯跑輸。此外,港股亦遜於內地股市,滬深300全年升逾兩成,深證成指更大漲逾三成。

此外,今年新經濟及傳統行業的表現差距進一步擴大(圖2),以恒生中國新經濟指數為例,指數3月急跌後回升,6月已收復失地破頂而上,全年升超過五成;高盛中國傳統行業指數(GSTRACHN)年初已展開跌勢,3月喘定反彈,之後低位徘徊,全年仍跌近兩成。新經濟指數相對傳統行業指數,由去年升約兩成(由有數據的2019年2月1日計算),擴大至今年漲逾九成,強弱懸殊。

進一步分析行業表現,據《》港股數據庫追蹤的30個行業,2020年環保及新能源、汽車及相關均累升近1.3倍(圖3),跑贏一眾行業;兩行業股份年內最大升幅平均更接近1.6倍(行業股份最高位與行業最高位的時間未必一樣,股份年內最大升幅平均,為各股份年內最大升幅的平均值),軟件服務、家品及零售股份年內最大升幅平均達1.4倍、97%,雖然部分股份高位回落,行業全年仍升97%、52%。值得留意,被視為傳統行業的金屬及礦石、工業、航運物流,今年累升27%至35%不等。

勿單憑新舊經濟概念 捕捉投資機會

新經濟、傳統行業只是概括代表,反映市況或行業間的雲泥之別。汽車屬傳統資本密集行業,注入新能源概念,搖身一變成為今年最火熱行業之一。疫情造成供求失衡,部分傳統行業如金屬礦石、航運物流成資金追捧對象。傳統行業如能源及相關、基建及建材、公路鐵路、電訊一蹶不振,今年累跌逾兩成。因此千萬別單憑新舊經濟概念之分捕捉投資機會。

相比新舊經濟概念,把握行業股份強弱投資一樣。天能動力(0819)、中芯(0981)今年最多升逾2.5倍,微創(0853)更最多升近4倍,之後天能、微創由高位跌逾四成、中芯則回落逾六成,前兩者大幅調整後回升,再次逼近高位;後者依然低迷。不過並非所有倍升股都遇到沽壓,更多是居高不下,新能源比亞迪股份(1211)、長汽(2333)、信義光能(0968)、福萊特(6865),今年升2.5至5倍不等,但現水平相距高位不足一成。科網股小米(1810)、金蝶(0268)、微盟(2013)今年升兩三倍,同樣逼近最高位。

今年港股大起大落,落後於環球股市,而行業、股份強弱表現分明,強勢背後波幅極大,如何順勢而行,為明年部署,明天再續。

[留師明 數據沉補]

數據沉補 - 留師明 舊文