羅家聰:貨幣崛起有因由曆次均無心插柳

(2013-03-08 17:33:40) 轉載▼

(2013-03-08 17:33:40) 轉載▼ 能夠曆史、經濟、統計兼備地論貨幣戰的大師,翻查文獻,大概十只手指數得完。繼Barry Eichengreen外,JeffreyFrankel是另一人,在其去年刊於期刊一文,重溫了二十世紀三只貨幣崛起的經驗,予人民幣借鏡(見參考)。今文看看其曆史帶出什麼啟示。

三大前人(幣)經驗是1913至1945年美元崛起,1973至1980年西德馬克崛起,及1984至1991年日圓崛起。講曆史前,Frankel歸納了擁有國際貨幣的數點好、壞,好處有四。第一,方便國民用本幣買賣、貿易,一如英語國民有語言優勢一樣。第二,外界對國際貨幣的需求亦令當國金融機構生意較多。第三,可印鈔找數(seigniorage),更可以低成本發債集資。第四是地位的象征。壞處則有三。第一,國際貨幣全球皆用,其需求波動令銀根難以掌握;第二,對本幣需求上升令資金流入彙率升值,不利出口;第三,身為大幣有大國的責任,貨幣政策不能為所欲為(話雖如是,實際另一回事)。

那麼有什麼因素決定國際地位?其實上周敝欄也略略提及,Frankel歸納出三點。第一是基本因素,GDP夠大固然是一方面;另方面是網絡效應,即愈多人用愈值錢;最後是慣性,愈具曆史愈值錢(留意後兩方面,一屬橫面一屬縱面)。第二是具市場,國際貨幣背後除有龐大經濟(第一點)外,還須有龐大金融市場作後盾。第三是信心,由通脹反映。第一點的第一、三方面和第二及第三點,就是Eichengreen提及的因素。

分析貨幣國際化曆史

了解過成為國際貨幣的好壞及所須條件後,現看這三段曆史,它們均有一共通點:就是三只貨幣所屬國均本無意成大器,起碼百姓無心,商人更加反對,因恐損競爭力。成事背後往往有一小撮有心人推動,但貨幣國際化每每是經金擴張下無心插柳之果。

論實力,美國GDP早於1872年過英國頭,但上周指,美元崛起遲至1920年代。畢竟當時美國缺乏具深度、流通及開放的金融市場,更缺一家央行,同時美國是債仔,金融危機亦多,令外界對美元欠缺信心。於是1910年有六名銀行家密斟設立聯儲局,不過當時民間阻力重重,最終醞釀三年才能成事。此後,美國的金融市場無論在深度、流通及開放性均突飛猛進,帶起美元地位。但美國政界並不欣賞,否決不少相關法案,不少人認為美元國際化是小眾商人利益而非全國利益,可見這並不是有計劃的國策。

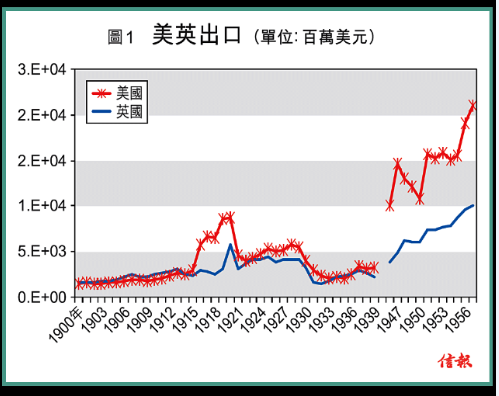

至於美元崛起的速度,亦有不同說法。克魯明認為貨幣起落有如語言,要改習慣,需時半個世紀。若計二戰後英鎊才確認超越美元,那由1872年計起便要七、八十年。但如過去兩周Eichengreen指,「新觀點」的看法剛剛相反。不用GDP而改以出口計,美國首度超英在一戰後,第二次在二戰後【圖1】,時間上與兩次「鎊消元長」吻合。

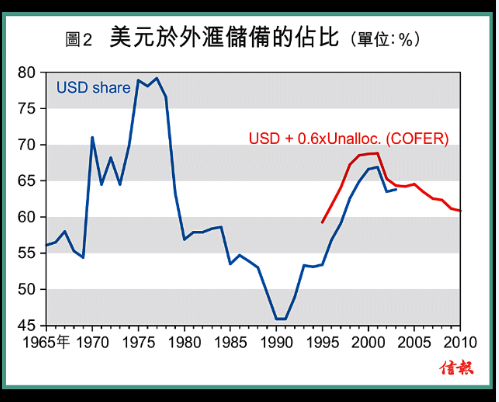

自1950年代後期起,美國的經常賬收支開始赤字,1960年代的越戰更使之惡化,赤字意味美元外流,而美國以印鈔方式支付軍費亦催生通脹,美元的價值更江河日下。美元終於在1971年脫鉤黃金,1969年中至1973年中的四年間,美彙累貶逾四分一。不久之後,馬克與日圓兩大貨幣崛起,搶占一直在貶的英鎊及新加入貶值行列的美元,而美元在眾央行儲備,也自1977年占近八成後跌近四分一世紀至僅四成幾【圖2】。

馬克並不熱中國際化

崛起的貨幣當中,首推馬克,由1960年代末的近零,連升二十年至近兩成【圖3】。然而西德對馬克國際化並不熱中,因升值必損其強大的制造業,盡管金融界另有看法。在這WallStreet vs. MainStreet仍在對峙之際,1990年前後發生了兩件事扭轉了局面:一是美國勝出冷戰,二是東西德合並令德國經濟急遽轉壞而大衰退。隨著《馬城條約》在1991年簽訂,德國正式同意放棄本幣,馬克在眾央行儲備的地位亦正式劃上句號。

戰後日本經濟急速擴張,但僅見諸GDP、外貿而非金融資產。直到金本位倒台後,外界才始增持日圓,但因金融中心仍欠競爭力、相對封閉兼多規管,且央行常作幹預,故以外貿或債務計價看,日圓占比還相當低。

自1979年起,央行容許外界持有日資,不過外彙法規仍嚴,並仍不時資金管制。至1984年起,在美國壓力下日本開放市場,翌年簽訂《廣場協議》後日圓三年內急升逾倍,這都不是以制造業為榮的日本所樂見。隨著日本泡沫在1990年代初爆破,其最高升至不足一成的儲備占比,亦成明日黃花。

上次提到,Eichengreen的計量估算結果顯示,金融深度乃成為國際貨幣的關鍵;鑒於其研究戰前之年代久遠,故其金融深度以銀行資產占GDP量度。不過時至近代,不少銀行尤其資產豐厚的都屬跨國,難以按國劃分,故在Frankel一文換上外彙交投。數據每三年一度載於國際結算銀行的TriennialCentral Bank Survey of Foreign Exchange and Derivatives MarketActivity,如圖所見,在英國進行的外彙交投(不限於只用英鎊)占比壓倒性的,美國的穩定,其餘的減少,包括東京及法蘭克福【圖4】。驟眼所見,數據無法解釋元、鎊之地位懸殊;而Frankel的統計亦發現,這個因素並不統計顯著。

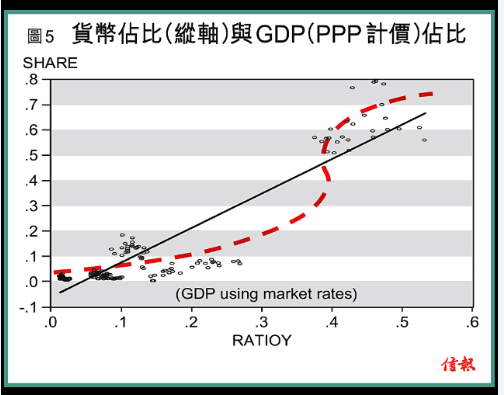

Frankel的做法是先觀察諸國的GDP(PPP計價)與貨幣在全球上的占比之關系,發現兩批樣本「打對角」──要麼兩者皆高,要麼兩者皆低,沒有中庸之道【圖5】。Frankel的猜想是,GDP占比要突破某個臨界水平,貨幣占比才會由近0離散式跳躍至(discretejump)近1。這樣,兩個占比的關系呈S型並介乎0至1,而這正是logit。

起個logitmodel後,結果發現,影響貨幣占比的顯著因素包括:GDP相對大小、通脹差(對貨幣的信心)、彙率穩定性及滯後項;而外彙交投(金融深度)卻不顯著,顯然與Eichengreen的有出入,但Frankel通篇仍強調金融深度的重要性,畢竟數據僅至1989年,未能覆蓋三大貨幣的崛起日子。至於顯著的餘項,則反映慣性、網絡效應。

對新興貨幣的啟示

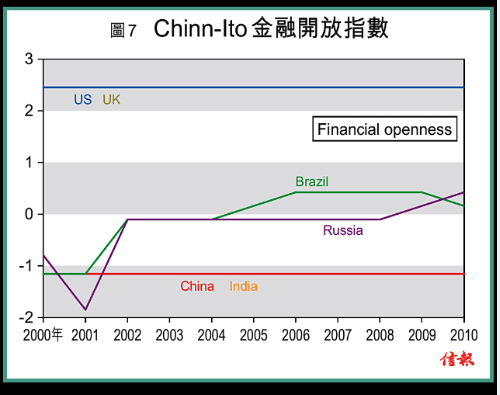

這對目前欲崛起的新興貨幣有何啟示?從GDP的角度看,中國確已「超英趕美」,這方面的因素十分有利【圖6】。但從金融開放度的角度看,中、印連巴、俄亦莫及,遑論追近英、美【圖7】──此乃基於近年學界流行采用的Chinn-Ito金融開放指數,反映經常、資本賬開放的程度。這個因素十分不利新興市場,尤中、印兩金磚大國。

由2001到十年後的2011年間,美元比重減了10.4%,但當中8.3%還是去了歐羅,其他的比重只增3.2%【圖8】。若將數據更新截至去年第三季,則美元僅減了9.3%,歐羅增5.8%,其他增4.0%;歐羅少了,受惠的是美元和其他(很多很多只)貨幣。

從銀行負債的貨幣構成所見,美元地位亦壓倒性,其他貨幣縱自海嘯後似正追上,但路仍遠【圖9】。一如三大貨幣的崛起經驗,經濟固然行先,但貨幣最終能否崛起,還須金融配合;又或是經濟占比須壓倒性,如【圖5】般跳躍,升華(activate)至新境界。

Frankel如是作結:if China is not yet ready to liberalize its domesticfinancial markets, to legalize capital inflows, or to let thecurrency appreciate, then full internationalization is probably along way off.

參考:Jeffrey Frankel (2012), "Internationalization of the RMB andHistorical Precedents," Journal of Economic Integration 27 (3), 329- 365.

一名經人 - 羅家聰 舊文