美股「錢」程有限?

美股上周有較大波動,加上上周美經濟數據欠佳,不少投資者擔心美股「錢」程,怕美股已升完。這個擔心不無道理,因為QE印銀紙只能提供個借來的時間、借來的經濟增長。有借就要還,時辰一到就……

?

靠QE印銀紙去挽救國窮民貧的疲弱經濟是可以,甚至是必須的,但一定要適時退市。這個退市期可以在幾十年之後,美國於2008年起,印銀紙救其金融海嘯,又是否可以在50年後才退市?

?

印銀紙救經濟 不易成功

?

中國歷史上有不少例子是印銀紙救經濟的,漢初、清康熙、乾隆期間都試過成功地印銀紙而將疲弱經濟起死回生。秦末大亂,經濟凋零,故漢初時,漢高祖、文帝、景帝,以至漢武帝初期這近百年,都靠印銀紙來續疲弱經濟之命,代價是通脹急升,致「鬥米百錢,匹馬百金」。不過,漢初並不是服務性的消費型經濟,而是農民經濟。漢初政府為拓經濟,鼓勵人民開荒墾田,故鬥米雖百錢,只對不耕田的少數市井之徒有壓力,對農民則無大影響,因為米是自家種。反之,人人為防貴米,而多了人開荒墾田,即是發展了實體經濟,結果到漢武帝時,因經濟好了,稅入多了,而使國庫豐足,漢武帝有條件退市,不單不再印銀紙,更收縮貨幣供應,但仍減少不了當時的經濟繁榮,中國人被稱為漢人,就是因武帝時國力鼎盛而來。

?

美國QE印銀紙能否如漢初般成功?不易,因美國是服務性的消費型經濟,自08年QE以來,美國實體經濟一直未得到長足發展,「塘水滾塘魚」,如一旦通脹回升,「鬥米百錢」,定會削弱其他消費環節,消費此長彼消,整體經濟怎可以好?

?

政府削開支 礙GDP增長

?

美國政府為要彌補赤字,於2013年1月起減少了稅務優惠,基本上對有收入的美國人多徵了2%稅。打工仔向政府交多了稅,即是可以用於其個人消費的錢少了,又或儲蓄會少了。國富些,民便會窮些,所以三月的私人服務業職位增加只得九千個,是因為企業管理層睇?食飯,會看營業額來調節人手需求,一個例子是Walmart(沃爾瑪)。

?

年初時奧巴馬夫人曾到Walmart做宣傳,呼籲美國人多吃新鮮蔬果,以利健康,但幾個月來,Walmart炒了不少人,致使未有足夠員工去指導顧客去揀選最新鮮的蔬果,致被顧客投訴,美國企業管理層,每季每個月都要被要求交業績,請人多少,定會跟營業額掛?。生意好了,可以不多請人,叫增加效率;如生意差了,就一定要快裁員,亦叫增加效率,以免被上司怪責,因此三月私人服務業職位增長少了,是有因由的。踏入三月,政府與國會仍未達成削赤方案,被迫進入自動削開支程序,政府職位自然是增少減多,不單如此,礙於形勢逼人,奧巴馬亦不能不削其之前力保的社保福利(Social Security)和Medicare的支出。怎削?在社保福利方面,收緊與通脹方面的掛?計算,此即擺明搵笨,未來人民領取的社保福利金會被通脹侵蝕,窮上加窮,消費應會減少。至於奧巴馬力撐而爭取到的Medicare福利,亦出師未捷身先死,要減少有關醫療服務者所能收取的錢,又或要較富有者自己付出較多的醫療費用。

?

美國政府所提供的福利支出,是美國服務性消費經濟的一個主要支柱,當美國政府要削福利時,美國的GDP增長亦肯定會減少。BNP Paribas的美國經濟師Yelena Shulyatyeva認為,美國的消費者會因美政府削財赤措施,而於2013年的上半年有較大幅的減少其消費,這將會使美國首季的GDP增長只得1.2%。

?

拆解就業市場數據

?

但為甚麼美失業率又跌至7.6%,這或跟統計方法有關。統計失業率是透過電話進行,如果失業而又想搵工,才叫做失業;如果失業而又不想搵工,就會被勾出勞工行列,那人自然不會當成失業。歷史上證明,當失業者認為搵工無望,而不去搵工時,失業率便會跌。反之,當就業市場好轉,多了人出來搵工,又一時未搵到時,失業率反會微升,矛盾?不。是統計上的盲點,如未來數月,職位增長少,而失業率跌時,就要考慮這個失業率跌並不是好事,反而是就業市場職位不足之兆。

?

?

另一個就業市場不佳之兆,是每周四公布新申領失業救濟人數。上周四新申領失業救濟人數升至四個月以來的最高位,這個數或許會因復活節假期而被扭曲,但如未來數周,新申領失業救濟人數仍處高位時,投資者就要考慮重新評估美國的經濟增長/復甦,這對美股當然會有影響。

?

美經濟三指標

?

美股基本上有三個指數,道指、標普500、納指,道指成分股只30隻,是反映美國國內經濟為主者;標普500成分股有500隻,是反映美國跨國公司者,其中有與道指和納指重疊者,標普500可看成是美國的出口指數。標普500表現好,即是美國公司在國際市場大賣,可賺大量外匯,而納指則是反映美國科技業者,是美國科技競爭力之所在。近年,使人為美國經濟擔憂者,是納指升少跌多,未見有回上2000年的高位。近數周所見是標普500的跌幅較道指大,又是否反映美國的「出口」欠佳?道指於上周五表現就最好,曾跌逾170點,收市時只跌約40點,但這又會否是「執回芝麻(道指)掉了西瓜(標普500和納指)」的似好實該憂之格局?

?

?

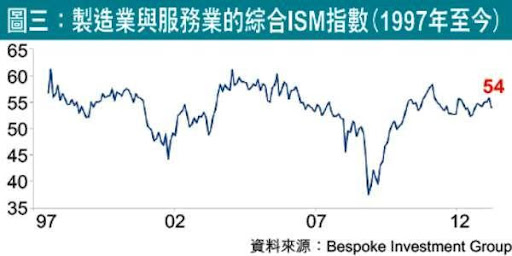

圖二、圖三該使伯南克擔憂,他應要問錢去了哪兒?大量QE後,美國的製造業和非製造業的ISM指數,仍只是回至2007年水平,是美國經濟「爛泥扶不上壁」,還是美國經濟已「錢程」有限?相信到今年底或最遲2014年便知。筆者不敢予好評,因為QE出來的錢,不是入了實體經濟,而是入了華爾街的賭場。「塘水滾塘魚」式的賭作如能振興經濟,即是謂食白粉可強身健體,搵鬼信!

?

股市是跟經濟走,經濟前景要搵鬼信時,股票自然要搵鬼買了!

?

*編者按:本文只供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關建議招致損失,概與《經濟通通訊社》、《晴報》、編者及作者無涉。

?

轉載自晴報

?

投資博客 - 石鏡泉 舊文