何文俊:收水暗戰鴿鷹移形換影

(2013-06-27 09:19:54) 轉載▼

(2013-06-27 09:19:54) 轉載▼ 上周本欄嘗試解開「錢往哪里?」這個謎團,順瓜摸藤,最後摸到了貝南奇接班人大熱門、現任聯儲局副主席葉倫身上。好奇之下,筆者進一步對葉倫近半年的言行舉動摸底,結果出人意表,不僅摸了葉倫的底,更疑似追蹤到貝南奇明確出言退市之底蘊。

葉倫本是聯儲局內鴿派首領,人所共知;因此,當她在今年1月初揚言他日收水時,聯儲局將「almostsurely」調整銀行向局方存入儲備所收取的利率,已令人覺得事有蹺蹊。

不過,當時的失業率仍高近8%,非農業新增職位剛跌穿15萬個,財政懸崖的威脅仍未完全解除,因此市場對退市的預期不太大,美國十年債息亦在2厘附近受阻而回。

鴿派首領忽然倒戈

翻查葉倫的發言記錄,直至3月4日在全國企業經濟協會上的發言,她仍然強調量寬政策的重要性,認為在緩慢的複蘇中,失業工人及家庭正付出高昂代價,勞動市場及經濟生產力亦遭受長期損害的風險。因此,為平衡不同風險,當時仍需實行超寬松的貨幣政策,以支持勞動市場作更有力的複蘇和更快速的增長。

這相當正路。葉倫本身是研究就業問題的專家,認為政府完全有責任阻止高失業災難發生。2004年,她與諾貝爾經濟學獎得主丈夫GeorgeAkerlof共同發表論文,主張中央銀行不能忽視長期高失業率對社會帶來的高昂成本,因此在低通脹的情況下,央行應優先推出刺激經濟措施,將失業率穩定下來。葉倫在3月4日的發言,完全符合其學術專業及一貫立場。

可是,一個月後,情況突然出現變化。在4月4日的美國財經編輯與記者協會50周年會議上,葉倫突然大談退市前的溝通策略,表明在去年12月議息時訂立的門坎指引是為經濟擺脫金融危機的最壞影響之後而設,她正期待聯儲局放下非常規政策工具並重設聯邦基金利率的一天。終有一天,聯儲局應停止持續放水,其後甚至應開始收水。

接著,在一星期後的國際貨幣基金組織會議上,葉倫在發言的最後部分突然大談超寬松政策的其中一個潛在成本──金融穩定。她表示未有充分證據證明政策導致信貸快速增長、杠杆急升或明顯的資產泡沫而威脅金融穩定,但有跡象顯示部分市場參與者正在追求高收益(reaching foryield),因此聯儲局將持續監察情況。

明顯地,葉倫在3月初發言後至4月初期間,對量寬政策的立場出現大幅轉向,由原來聚焦於失業的代價轉變為量寬的成本及退市的准備。在這短短一個內,究竟發生了什麼事,足以令聯儲局鴿派首領倒戈?

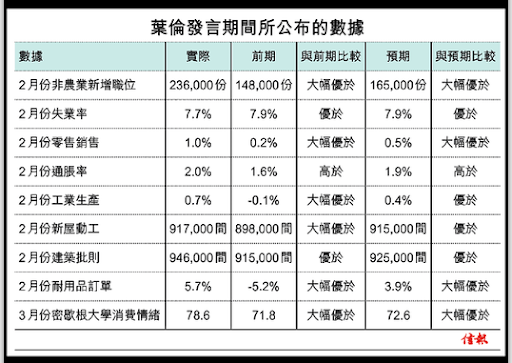

筆者不是葉倫肚里的蛔蟲,當然無法完全知曉其心中所想。不過,從美國期內所公布的經濟數據著手,卻有驚人發現。從附表可見,在葉倫兩次發言期間,美國所公布的主要經濟數據大多優於前期,她尤其看重的就業數據,更是「好到妳唔信」,為其態度大逆轉埋下伏筆。

經濟數據大幅改善

數據如斯靚仔,加上收水炒作未起,道指終完成在14000點為期整整一個月的整固,正式突破2007年中的曆史高位。讀者不善忘的話,應記得當時市場一片嘩然,紛紛質疑美國經濟前景是否比2007年更好。另外,資金亦紛紛湧入高收益企業債以至垃圾債,出現「債當股炒」的盛況。

經濟顯著好轉,令聯儲局在3月20日的議息聲明上,表示經濟已擺脫去年底的停滯,回複溫和增長,而且勞動市場出現改善跡象,樓市亦進一步走強。聲明更首次刪去對環球金融市場的描述,顯示外圍(尤指歐洲)情況已不成問題。

然而,議息聲明沒有告訴你的是,唯一在會上投反對票的EstherGeorge,原來在申述反對理由時,首次用上「a mispricingof risk」一詞(參看會議記錄);這位聯儲局新丁及葉倫以外的唯一一位女性委員,在1月底首次議息會議上所用的相關字眼是「risk tofinancial stability」。明顯地,「a mispricingof risk」是「risk tofinancial stability」的具體化。

綜合種種蛛絲馬跡,不難推想葉倫在短短一個月間疑似由鴿轉鷹的因由:經濟表現大幅改善,就業數據尤其靚仔,令特別重視就業的葉倫對經濟前景改觀;美股突破曆史高位,愈升愈有,reaching foryield更有威脅金融穩定之嫌。

於是乎,在4月初的發言中,葉倫突然將政策側重點由保就業轉為退市預期及金融穩定,與EstherGeorge反對量寬的理由,不謀而合。

誰是幕後BigBrother

更巧合的是,在葉倫疑似轉?後約兩星期,貝南奇突然透過聯儲局發言人表示,由於私人時間沖突,將不會出席今年8月舉行的JacksonHole央行年會。其後,他只作了三次公開發言(不計議息會議及國會聽證),其中兩次的對象是畢業生,內容未有觸及貨幣政策;餘下一次講金融體系的監察,最具政策啟示的,是表明鑒於當前的低利率環境,聯儲局正密切關注「reaching foryield」及其他形式的過度冒險活動,因為這些活動可能會對資產價格及其與基本面的關系構成影響。

上周提到,貝南奇在4月初突然表示,會透過上調對超額儲備支付的利率而非出售資產來進行收水。更可疑的是,上月多位聯儲局委員四出放風收水,加上《華爾街日報》的「聯儲局線人」重招出擊,卻不見葉倫現身就此說過半句說話;反而當時多位美國市場人士接受傳媒訪問時,均表示葉倫過於鴿派,或阻礙其最終登上主席寶座,令人不禁懷疑:究竟整場收水騷的幕後BigBrother(或BigSister)是誰?

文人經略 - 何文俊 舊文