你遜喂:科技股縱調整 未至拖累大市

你遜喂:科技股縱調整 未至拖累大市

【專訊】7月美林美銀基金經理調查指,持有美國科技股被認為是「擁擠的交易」佔74% ,是調查有紀錄以來最高數字,其餘是持有黃金、現金、企業債券、利率曲線拉斜。資產分佈仍是持有醫療保健、美國、科技股、現金、債券,

沽空能源、英國、銀行、工業。但有兩個轉變,一是商品比重上升至2011年7月以來最高,二是歐洲股票比重上升,有42%被訪者希望增加歐洲比重。相反投資將會是沽空科技股,買入能源股和銀行股。

基金現金水平由4.7%上升至4.9%。風險取向方面,18%認為現時水平入市並無高於正常風險程度,比6月份低2%。52%受訪者認為新冠肺炎疫情第二波是最大風險,疫苗將是關鍵。72%預期環球經濟增長轉強,是2014年1月以來最高數字。但對反彈復蘇及時間沒信心,只有14%相信反彈會是V形,44%預期U形,30%預期W形。通脹預期上升16%,有37%受訪者預期環球通脹上升,但只有5%相信通脹上升更多。54%受訪者估計美國聯儲局不會在9月份推出利率曲線控制。67%受訪者相信供應鏈重新部署將會是新冠肺炎疫情引發的結構轉變,美國將會是最受惠的區域。62%被訪者希望企業改善資產負債表,27%希望增加資本開支,只有9%希望增加派息及回購。

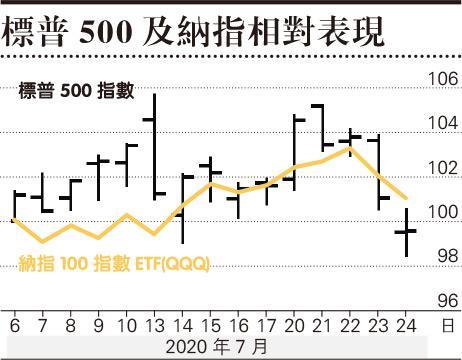

從調查可見,科技股是萬千鍾愛所在但也是憂慮所在。納指在7月13日破新高,但單日轉向。當日標普500指數上升2%至新高,然後下跌超過1%。近30年來只有一次如此情況,就是2000年3月7日──市場不單止擔心科技股,這種說法其實就是看股市見頂。後市如何當然有待觀察,但這類嚇人一跳的統計數字在投資上分析是沒有意義的。30年才有一次的數字怎能作為依據呢?統計樣本太少了嗎?我常說的一句話:歷史不會重複,只有人將歷史重複。而且事同但勢不同,脫離形勢格局單一數字根本不是分析,只是隨便牽扯。

納指估值昂貴 不代表見頂

無可否認,科技股或納指近年升勢強勁,希望、擔心或估計納指見頂的聲音不時有之。納指估值昂貴是永遠不錯的看淡觀點,但一直都不能見到成效。近日有兩個看淡的技術觀點,一是納指波幅擴闊,二是納指和細價股的相對表現比率太極端,有見頂回落危險。這兩個觀點是從近日市場走勢引發出來的,納指新高,波幅擴闊是正常之事,細價股表現差距很大引發一些盤路調整和獲利回吐也是可能,但由此推斷科技股見頂卻是另一回事。

市場波幅擴闊波動上升有一個時間因素,是盈利公布。摩根大通策略師Mislav擔心第二季盈利公布已經降低標準,因此很易過關,但是下半年的情況則比較困難,盈利增長需重啟經濟活動,但現時情況不樂觀,疫情和中美貿易不穩及勞工市場復蘇也正在放緩。摩根大通預測標指盈利增長下跌45%;歐洲股市盈利收縮59%。

科技潮流不能逆轉 重點在炒作主題

我現時的看法是科技股會調整,但調整多久多深只有事情發生後才能知道。重要的是科技已經是人類必需品,所以科技股的潮流根本不會也不能改變,只會是甚麼科技出頭才是重點。而且在短期之內,很多大題材仍然是方興未艾,例如雲計算和再生能源便是一些前景秀麗的主題。摩根士丹利便估計雲端運算只佔應用工作25%,還有很大的增進空間。

一個影響科技股調整是盤路部署。市場科技股長倉很多,很容易引發轉倉,好像根據高盛對沖基金部,對沖基金客戶沽售軟件股及動力科技股,買入酒店餐廳和休閑股票;對沖基金是淨買家,主要是回補價值型股票,但基金股市整體比重仍未達到危險水平。摩根大通分析總槓桿下降長短倉變動不大;德銀甚至認為股票比重非常之低,只有期權認購認沽比率上升至94%,其餘絕大部分指標都是在單位數百分數。因此,即使科技股調整,也不至帶來大市太大麻煩。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

你遜喂:科技股縱調整 未至拖累大市

【專訊】7月美林美銀基金經理調查指,持有美國科技股被認為是「擁擠的交易」佔74% ,是調查有紀錄以來最高數字,其餘是持有黃金、現金、企業債券、利率曲線拉斜。資產分佈仍是持有醫療保健、美國、科技股、現金、債券,沽空能源、英國、銀行、工業。但有兩個轉變,一是商品比重上升至2011年7月以來最高,二是歐洲股票比重上升,有42%被訪者希望增加歐洲比重。相反投資將會是沽空科技股,買入能源股和銀行股。

基金現金水平由4.7%上升至4.9%。風險取向方面,18%認為現時水平入市並無高於正常風險程度,比6月份低2%。52%受訪者認為新冠肺炎疫情第二波是最大風險,疫苗將是關鍵。72%預期環球經濟增長轉強,是2014年1月以來最高數字。但對反彈復蘇及時間沒信心,只有14%相信反彈會是V形,44%預期U形,30%預期W形。通脹預期上升16%,有37%受訪者預期環球通脹上升,但只有5%相信通脹上升更多。54%受訪者估計美國聯儲局不會在9月份推出利率曲線控制。67%受訪者相信供應鏈重新部署將會是新冠肺炎疫情引發的結構轉變,美國將會是最受惠的區域。62%被訪者希望企業改善資產負債表,27%希望增加資本開支,只有9%希望增加派息及回購。

從調查可見,科技股是萬千鍾愛所在但也是憂慮所在。納指在7月13日破新高,但單日轉向。當日標普500指數上升2%至新高,然後下跌超過1%。近30年來只有一次如此情況,就是2000年3月7日──市場不單止擔心科技股,這種說法其實就是看股市見頂。後市如何當然有待觀察,但這類嚇人一跳的統計數字在投資上分析是沒有意義的。30年才有一次的數字怎能作為依據呢?統計樣本太少了嗎?我常說的一句話:歷史不會重複,只有人將歷史重複。而且事同但勢不同,脫離形勢格局單一數字根本不是分析,只是隨便牽扯。

納指估值昂貴 不代表見頂

無可否認,科技股或納指近年升勢強勁,希望、擔心或估計納指見頂的聲音不時有之。納指估值昂貴是永遠不錯的看淡觀點,但一直都不能見到成效。近日有兩個看淡的技術觀點,一是納指波幅擴闊,二是納指和細價股的相對表現比率太極端,有見頂回落危險。這兩個觀點是從近日市場走勢引發出來的,納指新高,波幅擴闊是正常之事,細價股表現差距很大引發一些盤路調整和獲利回吐也是可能,但由此推斷科技股見頂卻是另一回事。

市場波幅擴闊波動上升有一個時間因素,是盈利公布。摩根大通策略師Mislav擔心第二季盈利公布已經降低標準,因此很易過關,但是下半年的情況則比較困難,盈利增長需重啟經濟活動,但現時情況不樂觀,疫情和中美貿易不穩及勞工市場復蘇也正在放緩。摩根大通預測標指盈利增長下跌45%;歐洲股市盈利收縮59%。

科技潮流不能逆轉 重點在炒作主題

我現時的看法是科技股會調整,但調整多久多深只有事情發生後才能知道。重要的是科技已經是人類必需品,所以科技股的潮流根本不會也不能改變,只會是甚麼科技出頭才是重點。而且在短期之內,很多大題材仍然是方興未艾,例如雲計算和再生能源便是一些前景秀麗的主題。摩根士丹利便估計雲端運算只佔應用工作25%,還有很大的增進空間。

一個影響科技股調整是盤路部署。市場科技股長倉很多,很容易引發轉倉,好像根據高盛對沖基金部,對沖基金客戶沽售軟件股及動力科技股,買入酒店餐廳和休閑股票;對沖基金是淨買家,主要是回補價值型股票,但基金股市整體比重仍未達到危險水平。摩根大通分析總槓桿下降長短倉變動不大;德銀甚至認為股票比重非常之低,只有期權認購認沽比率上升至94%,其餘絕大部分指標都是在單位數百分數。因此,即使科技股調整,也不至帶來大市太大麻煩。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

即日官掂 - 你遜喂 舊文