張笑衝:新能源炒上 冷吼華潤電力

張笑衝:新能源炒上 冷吼華潤電力

【專訊】上周中港股市表現迥異,A股在波動中不斷向上,港股則在低位徘徊,感覺是跟跌不跟升。現在的設局是美元弱勢已成,但也是擠擁的交易,較為波動;以PMI為指標的話,中國經濟復蘇力度強,但問題是消費需求跟不上,擔心會供過

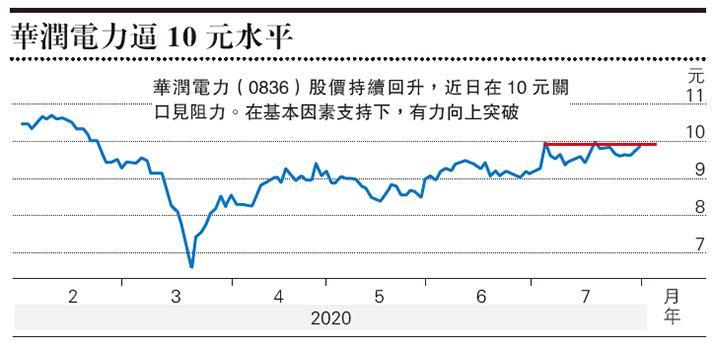

於求;股市則擔心經濟正常化後,貨幣財政政策也會正常化,高位出現獲利回吐。新能源連續兩日炒上,華潤電力(0836)也可冷吼。

中國7月官方製造業PMI為51.1 ,按月升0.2個百分點優於預期,為4個月以來最高,並且已連續5個月高於臨界點50以上。雖然「天下圍中」之勢已成,但世界要擺脫中國貨品還是很難,至少短期內無法實現。新出口訂單指數和進口指數分別為48.4和49.1,高於上月5.8和2.1個百分點,改善明顯,生產指數高企在54,新訂單指數51.7連升3個月。生產經營活動預期指數為57.8,高於上月0.3個百分點,企業預期後市較為樂觀。至於非製造業商務活動指數為54.2,比上月小幅回落0.2個百分點。7月綜合PMI產出指數為54.1,略低於上月0.1個百分點。

內地製造業服務業擺脫疫情影響

中國製造業和服務業都完全擺脫疫情影響,政治局會議認為,國內經濟穩步恢復,復工復產逐月好轉,第二季經濟增長明顯好過預期。歷史上,當中央最高層作出如此樂觀的判斷,之後都是政策轉向,至少邊際上一定收緊。事實上,政治局會議的字眼也鷹派,今次直接刪去「運用降準、降息、再貸款等手段」,也不再提及以任何總量工具去增加流動性,對社融的要求從「明顯高於去年」轉為「保持合理增長」,反映中央認為已經過鬆,下半年M2和信貸一度會收緊。這也似乎是上周五A股一度由高位急挫的原因。

流動性或收緊 A股急挫原因

A股一直都是由流動性主導,每當M2遠超名義GDP增長,流動性超過經濟所需,股市樓市便會起動。流動性對任何股市都有影響,但只要不是收緊的程度極端如2018年,問題不致於太大。此外,A股與以往也不同,推出註冊制和科創板後,更多新興產業上市,投資者對前景非常樂觀,毋須太多流動性也能將估值推高。同時中央在調控房地產的決心很大,房地產每年銷售也已見了歷史最高位,不再是以往般吸走大量流動性。流動性更多是進入股市,政策邊際上收緊,A股反應也不同。

美國大型科技股業績超預期,納指大升,但可能受到美國打壓抖音海外版Tiktok影響,上周五又傳出微信支付、支付寶遭反壟斷調查(其後又有報道指屬謠傳,執筆時未有進一步消息),ATM(阿里、騰訊及美團)仍困在高位區間。從美企第二季業績來看,半導體、手機都有很強的需求,本港手機設備股會是第三季的炒作重點,電動車、醫藥、疫苗也是焦點。

短線而言,新能源也強勢。瑞銀指龍源(0916)有機會如同業般私有化,再回歸A股取得更高估值,消息刺激龍源、金風(2208)以至信義能源(3868)都大幅炒上。另一隻被受忽略的新能源股是華潤電力。

潤電市帳率0.6倍 估值吸引

早年各大電力股都將新能源電力業務分拆,事關當年估值很高,上市集資能應付龐大資本開支。惟獨潤電沒有分拆,並一直穩步發展,去年底止風電、水電及光伏發電項目運營權益裝機容量佔比23.3%,較2018年底提升3.2個百分點。以在建容量來看,今年底有機會升至29%。此外,集團營運效率極佳,近年股本回報率一直達高單位數字,較不少純新能源股份更佳。隨著煤炭價格下跌,集團新能源發電比重提高,今年起有望升至雙位數字,相對於僅0.6倍至0.7倍的市帳率,估值吸引。

[張笑衝 還看金蕉]

張笑衝:新能源炒上 冷吼華潤電力

【專訊】上周中港股市表現迥異,A股在波動中不斷向上,港股則在低位徘徊,感覺是跟跌不跟升。現在的設局是美元弱勢已成,但也是擠擁的交易,較為波動;以PMI為指標的話,中國經濟復蘇力度強,但問題是消費需求跟不上,擔心會供過於求;股市則擔心經濟正常化後,貨幣財政政策也會正常化,高位出現獲利回吐。新能源連續兩日炒上,華潤電力(0836)也可冷吼。

中國7月官方製造業PMI為51.1 ,按月升0.2個百分點優於預期,為4個月以來最高,並且已連續5個月高於臨界點50以上。雖然「天下圍中」之勢已成,但世界要擺脫中國貨品還是很難,至少短期內無法實現。新出口訂單指數和進口指數分別為48.4和49.1,高於上月5.8和2.1個百分點,改善明顯,生產指數高企在54,新訂單指數51.7連升3個月。生產經營活動預期指數為57.8,高於上月0.3個百分點,企業預期後市較為樂觀。至於非製造業商務活動指數為54.2,比上月小幅回落0.2個百分點。7月綜合PMI產出指數為54.1,略低於上月0.1個百分點。

內地製造業服務業擺脫疫情影響

中國製造業和服務業都完全擺脫疫情影響,政治局會議認為,國內經濟穩步恢復,復工復產逐月好轉,第二季經濟增長明顯好過預期。歷史上,當中央最高層作出如此樂觀的判斷,之後都是政策轉向,至少邊際上一定收緊。事實上,政治局會議的字眼也鷹派,今次直接刪去「運用降準、降息、再貸款等手段」,也不再提及以任何總量工具去增加流動性,對社融的要求從「明顯高於去年」轉為「保持合理增長」,反映中央認為已經過鬆,下半年M2和信貸一度會收緊。這也似乎是上周五A股一度由高位急挫的原因。

流動性或收緊 A股急挫原因

A股一直都是由流動性主導,每當M2遠超名義GDP增長,流動性超過經濟所需,股市樓市便會起動。流動性對任何股市都有影響,但只要不是收緊的程度極端如2018年,問題不致於太大。此外,A股與以往也不同,推出註冊制和科創板後,更多新興產業上市,投資者對前景非常樂觀,毋須太多流動性也能將估值推高。同時中央在調控房地產的決心很大,房地產每年銷售也已見了歷史最高位,不再是以往般吸走大量流動性。流動性更多是進入股市,政策邊際上收緊,A股反應也不同。

美國大型科技股業績超預期,納指大升,但可能受到美國打壓抖音海外版Tiktok影響,上周五又傳出微信支付、支付寶遭反壟斷調查(其後又有報道指屬謠傳,執筆時未有進一步消息),ATM(阿里、騰訊及美團)仍困在高位區間。從美企第二季業績來看,半導體、手機都有很強的需求,本港手機設備股會是第三季的炒作重點,電動車、醫藥、疫苗也是焦點。

短線而言,新能源也強勢。瑞銀指龍源(0916)有機會如同業般私有化,再回歸A股取得更高估值,消息刺激龍源、金風(2208)以至信義能源(3868)都大幅炒上。另一隻被受忽略的新能源股是華潤電力。

潤電市帳率0.6倍 估值吸引

早年各大電力股都將新能源電力業務分拆,事關當年估值很高,上市集資能應付龐大資本開支。惟獨潤電沒有分拆,並一直穩步發展,去年底止風電、水電及光伏發電項目運營權益裝機容量佔比23.3%,較2018年底提升3.2個百分點。以在建容量來看,今年底有機會升至29%。此外,集團營運效率極佳,近年股本回報率一直達高單位數字,較不少純新能源股份更佳。隨著煤炭價格下跌,集團新能源發電比重提高,今年起有望升至雙位數字,相對於僅0.6倍至0.7倍的市帳率,估值吸引。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文