張笑衝:煤氣已反映利淡 現價吸引

張笑衝:煤氣已反映利淡 現價吸引

【專訊】恒指跌155點,收報24,468點,成交金額1207億元。美股勞動節假期後大跌,但亞洲時段期貨回升,中港股市先急挫後跌幅收窄。經過連續3日下跌,納指短線沽壓已釋放不少,開始有條件反彈,中港股市也有望跟隨

。問題是入市對象很難選擇,可能買大市較為穩健,而公用股的設局也不錯。

納指由最高位12,439點,到周二低位11,055點,調整幅度已超過11%。市場主流看法不是見頂,而以美股的定義來看,回吐逾10%已開始是足夠的調整幅度,再加上已跌至通道底部,技術上確實已有條件反彈。此外,納指波動指數VXN周二晚不升反跌,也是一個利好信號。

從個股來看,Tesla一下子從500美元水平直線下跌至330元,回調幅度達30%至40%,筆者不敢說就此見底,但新車款MODEL Y快將於上海工廠投產,急挫後有好消息,一定會有博反彈的買盤。蘋果確定於9月16日舉行新產品發布,股價見利好兌現而大跌6.7%,較上周三高位已瀉18%。始終蘋果已很久沒有重磅新產品,換替需求料強,跌超過20%進入熊市的可能性不大。

納指有條件技術反彈

A股跌幅一點也不遜於美股,創業板與納指跌幅相若,標普500指數與滬深300指數都是大約跌6%至7%。論瘋狂程度,A股一點都不比美股遜色,而更大的問題是中國人民銀行政策方向,遠較美國聯儲局的更加不利股市。

一方面,人行已確立了緊信用、穩貨幣大方向,事關中國總槓桿水平上升得太快,單是上半年便已飈升了超過20個百分點,由2019年底的245.4%升至今年6月底的266.4%,而這幾乎等於2015年至2019年整整4年間的升幅。中國本就有嚴重的呆壞帳問題,只是採取當年日本的做法,將壞帳不斷展期來逐漸消化。若再不壓制加槓桿速度,一兩年後再來新一波呆壞帳的話,就隨時會有金融系統崩潰的風險。

此前緊縮主要停留在銀行同業市場,但影響已開始外溢。8月份信用債取消發行金額接近年內新高,而股市高漲過後,也開始看到高估值白馬股、瘋炒的低價垃圾股都先後大跌。重點是,若中央決心穩槓桿,貨幣和信用偏緊就會是持續現象,就像2018年般壓足全年,直至經濟出了大事才轉向。但今次手法較靈活,一方面為房地產企業定出3條紅線,開發商都無法加槓桿,銀行貸款對象只能轉向其他行業,同時股市註冊制不斷推進,科創板、創業板都先後實施,加大直接融資力度,分流間接融資的壓力。筆者相信,偏緊的貨幣環境將至少持續到2021年,短線可以博反彈,但反彈持續性是一個大問號。

現宜稍減持 降低回報要求

另一個要留意是市場的波動性。恒指昨日高低波幅約1.2%,但全日市況也非常反覆,先大跌、收復大部分失地、跌幅再度顯著擴大、尾市又回穩。筆者仍維持指數難有大方向的看法,而在缺乏方向的同時又上衝下洗,短線當然難炒,但中長線持有也是難捱。現時部署宜稍減持倉水平,同時降低回報要求和預期。今年不少基金都有理想表現,同時大家又看不清後市,最正路的做法就是鎖定利潤,加大低估值、高股息、已反映利淡前景的價值股就是好選擇。

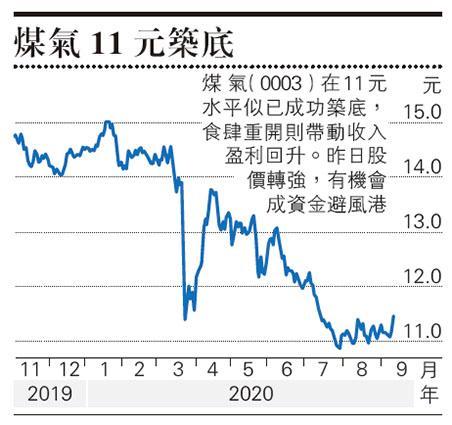

昨日煤氣(0003)轉強,一方面,內地業務差勁已充分反映,而香港第三波疫情快將結束,食肆重開也會刺激煤氣需求,現價3厘股息率開始有吸引力。

[張笑衝 還看金蕉]

張笑衝:煤氣已反映利淡 現價吸引

【專訊】恒指跌155點,收報24,468點,成交金額1207億元。美股勞動節假期後大跌,但亞洲時段期貨回升,中港股市先急挫後跌幅收窄。經過連續3日下跌,納指短線沽壓已釋放不少,開始有條件反彈,中港股市也有望跟隨。問題是入市對象很難選擇,可能買大市較為穩健,而公用股的設局也不錯。

納指由最高位12,439點,到周二低位11,055點,調整幅度已超過11%。市場主流看法不是見頂,而以美股的定義來看,回吐逾10%已開始是足夠的調整幅度,再加上已跌至通道底部,技術上確實已有條件反彈。此外,納指波動指數VXN周二晚不升反跌,也是一個利好信號。

從個股來看,Tesla一下子從500美元水平直線下跌至330元,回調幅度達30%至40%,筆者不敢說就此見底,但新車款MODEL Y快將於上海工廠投產,急挫後有好消息,一定會有博反彈的買盤。蘋果確定於9月16日舉行新產品發布,股價見利好兌現而大跌6.7%,較上周三高位已瀉18%。始終蘋果已很久沒有重磅新產品,換替需求料強,跌超過20%進入熊市的可能性不大。

納指有條件技術反彈

A股跌幅一點也不遜於美股,創業板與納指跌幅相若,標普500指數與滬深300指數都是大約跌6%至7%。論瘋狂程度,A股一點都不比美股遜色,而更大的問題是中國人民銀行政策方向,遠較美國聯儲局的更加不利股市。

一方面,人行已確立了緊信用、穩貨幣大方向,事關中國總槓桿水平上升得太快,單是上半年便已飈升了超過20個百分點,由2019年底的245.4%升至今年6月底的266.4%,而這幾乎等於2015年至2019年整整4年間的升幅。中國本就有嚴重的呆壞帳問題,只是採取當年日本的做法,將壞帳不斷展期來逐漸消化。若再不壓制加槓桿速度,一兩年後再來新一波呆壞帳的話,就隨時會有金融系統崩潰的風險。

此前緊縮主要停留在銀行同業市場,但影響已開始外溢。8月份信用債取消發行金額接近年內新高,而股市高漲過後,也開始看到高估值白馬股、瘋炒的低價垃圾股都先後大跌。重點是,若中央決心穩槓桿,貨幣和信用偏緊就會是持續現象,就像2018年般壓足全年,直至經濟出了大事才轉向。但今次手法較靈活,一方面為房地產企業定出3條紅線,開發商都無法加槓桿,銀行貸款對象只能轉向其他行業,同時股市註冊制不斷推進,科創板、創業板都先後實施,加大直接融資力度,分流間接融資的壓力。筆者相信,偏緊的貨幣環境將至少持續到2021年,短線可以博反彈,但反彈持續性是一個大問號。

現宜稍減持 降低回報要求

另一個要留意是市場的波動性。恒指昨日高低波幅約1.2%,但全日市況也非常反覆,先大跌、收復大部分失地、跌幅再度顯著擴大、尾市又回穩。筆者仍維持指數難有大方向的看法,而在缺乏方向的同時又上衝下洗,短線當然難炒,但中長線持有也是難捱。現時部署宜稍減持倉水平,同時降低回報要求和預期。今年不少基金都有理想表現,同時大家又看不清後市,最正路的做法就是鎖定利潤,加大低估值、高股息、已反映利淡前景的價值股就是好選擇。

昨日煤氣(0003)轉強,一方面,內地業務差勁已充分反映,而香港第三波疫情快將結束,食肆重開也會刺激煤氣需求,現價3厘股息率開始有吸引力。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文