留師明:科技股玩完?升浪或未到一半

留師明:科技股玩完?升浪或未到一半

【專訊】美股納指近兩周由高位累跌超過一成,市場擔心科技股「玩完」,甚至泡沫會爆破。不過,若然與2000年科技泡沫相比,現在行了的升浪一半也沒有,但要有心理準備,過去半年的升浪或暫告一段落,未來半年或一段更長時間

可能進入鞏固期,在高位大幅波動。

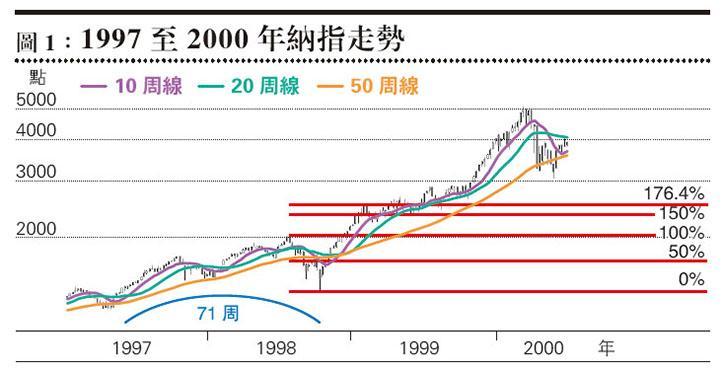

納指由3月低位至今曾累升逾八成,2000年科技泡沫再現的聲音不絕,那就從2000年泡沫看起。1997年亞洲金融風暴愈演愈烈,全球資本市場持續動盪,直到1998年再一次觸發美股下挫,納指由1998年7月最高位2028點,跌至10月最低位1357點(見圖1),累跌671點或33%,重返71星期前水平。金融風暴對經濟造成衝擊,亦重重打擊傳統行業,科技、電訊發展成為避難所,資金湧入,令納指短短兩月就收復失地並創新高,之後再升505點,相當於跌幅671點的75%(接近黃金比率量度升幅76%)才明顯遇到阻力,之後9個月(99年2月至10月)經過兩段波幅上落,才進入另一輪大升浪。

或進長時間鞏固期 高位料大幅波動

今年2月,受到疫情打擊,納指由最高位9838點,跌至3月最低位6631點(見圖2),累跌3206點或33%,重返64星期前水平。疫情打擊傳統行業、加速科技應用,科技股備受追捧,納指兩個月半收復失地之餘創新高,直到9月初高見12074點,較前高位9838點累升2235點,相當於前跌幅70%(其實遜於98、99年量度升幅達75%)。之後高位回落,至上周低位累跌11%,為3月以來最大累計跌幅。

疫情及經濟前景不明,納指由3月低位至月初升超過八成,短時間大漲令市場擔心泡沫出現及爆破。儘管目前與2000年科技泡沫背景不同,但近大半年運行與2000年爆破前的98、99年相似;換句話,當前走勢與2000年對比,只不過泡沫醞釀過程三分之一。目前納指經過近大半年的上揚,未來一段時間可能進入泡沫消化期,如1999年2至10月的一段鞏固,路途變得崎嶇但不代表「玩完」,可能為更大升浪鋪路。當然,歷史不會一模一樣重演,但以泡沫而言,2000年一役確值得參考。

上周新經濟股幾乎全線受壓

至於港股,恒指上周初反彈至24908點高位後下試低位,周中跌至24213點回升,周五收報24503點,全周跌192點或0.78%。大市日均成交1239億元,低於60天平均一成半;周五成交更降至不足千億,交投疲弱。

大市方面,據《》港股數據庫,上周五升跌比率58比42,升逾3%佔上升股份兩成;大市連續7日跌多升少後,市場積弱或有反彈。事實上,上周全周計升跌比31比69,不少股份逆市上升。

本報數據庫追蹤的30個行業,科網股捱沽,科技器材、軟件服務上周分別跌5.6%、4.8%,跑輸一眾行業;其次內房及物管、金屬及礦石、醫藥保健跌逾3%,另食物飲品、家品及零售等上周跌逾2%,新經濟股幾乎全線受壓。公路鐵路、航運物流上周升1.7%、1.1%,中資電力、航空及相關升0.7%、0.8%,傳統行業向好。

閱文低位回升 看高一線

港版納指的恒生科技指數,由前周高位累跌12%(收市計),上周五反彈;短線累積跌幅接近7月累跌的14%,並且已接近區間底有利反彈。巨頭如騰訊(0700)500元關口硬淨,阿里巴巴(9988)、美團(3690)守50天線,尚未走樣;不過,以動力計,硬件股小米(1810)、比亞迪電子(0285)上升動力保持強勁;互聯網股則有閱文(0772)低位回升轉強,可以看高一線。

[留師明 數據沉補]

留師明:科技股玩完?升浪或未到一半

【專訊】美股納指近兩周由高位累跌超過一成,市場擔心科技股「玩完」,甚至泡沫會爆破。不過,若然與2000年科技泡沫相比,現在行了的升浪一半也沒有,但要有心理準備,過去半年的升浪或暫告一段落,未來半年或一段更長時間可能進入鞏固期,在高位大幅波動。

納指由3月低位至今曾累升逾八成,2000年科技泡沫再現的聲音不絕,那就從2000年泡沫看起。1997年亞洲金融風暴愈演愈烈,全球資本市場持續動盪,直到1998年再一次觸發美股下挫,納指由1998年7月最高位2028點,跌至10月最低位1357點(見圖1),累跌671點或33%,重返71星期前水平。金融風暴對經濟造成衝擊,亦重重打擊傳統行業,科技、電訊發展成為避難所,資金湧入,令納指短短兩月就收復失地並創新高,之後再升505點,相當於跌幅671點的75%(接近黃金比率量度升幅76%)才明顯遇到阻力,之後9個月(99年2月至10月)經過兩段波幅上落,才進入另一輪大升浪。

或進長時間鞏固期 高位料大幅波動

今年2月,受到疫情打擊,納指由最高位9838點,跌至3月最低位6631點(見圖2),累跌3206點或33%,重返64星期前水平。疫情打擊傳統行業、加速科技應用,科技股備受追捧,納指兩個月半收復失地之餘創新高,直到9月初高見12074點,較前高位9838點累升2235點,相當於前跌幅70%(其實遜於98、99年量度升幅達75%)。之後高位回落,至上周低位累跌11%,為3月以來最大累計跌幅。

疫情及經濟前景不明,納指由3月低位至月初升超過八成,短時間大漲令市場擔心泡沫出現及爆破。儘管目前與2000年科技泡沫背景不同,但近大半年運行與2000年爆破前的98、99年相似;換句話,當前走勢與2000年對比,只不過泡沫醞釀過程三分之一。目前納指經過近大半年的上揚,未來一段時間可能進入泡沫消化期,如1999年2至10月的一段鞏固,路途變得崎嶇但不代表「玩完」,可能為更大升浪鋪路。當然,歷史不會一模一樣重演,但以泡沫而言,2000年一役確值得參考。

上周新經濟股幾乎全線受壓

至於港股,恒指上周初反彈至24908點高位後下試低位,周中跌至24213點回升,周五收報24503點,全周跌192點或0.78%。大市日均成交1239億元,低於60天平均一成半;周五成交更降至不足千億,交投疲弱。

大市方面,據《》港股數據庫,上周五升跌比率58比42,升逾3%佔上升股份兩成;大市連續7日跌多升少後,市場積弱或有反彈。事實上,上周全周計升跌比31比69,不少股份逆市上升。

本報數據庫追蹤的30個行業,科網股捱沽,科技器材、軟件服務上周分別跌5.6%、4.8%,跑輸一眾行業;其次內房及物管、金屬及礦石、醫藥保健跌逾3%,另食物飲品、家品及零售等上周跌逾2%,新經濟股幾乎全線受壓。公路鐵路、航運物流上周升1.7%、1.1%,中資電力、航空及相關升0.7%、0.8%,傳統行業向好。

閱文低位回升 看高一線

港版納指的恒生科技指數,由前周高位累跌12%(收市計),上周五反彈;短線累積跌幅接近7月累跌的14%,並且已接近區間底有利反彈。巨頭如騰訊(0700)500元關口硬淨,阿里巴巴(9988)、美團(3690)守50天線,尚未走樣;不過,以動力計,硬件股小米(1810)、比亞迪電子(0285)上升動力保持強勁;互聯網股則有閱文(0772)低位回升轉強,可以看高一線。

[留師明 數據沉補]

數據沉補 - 留師明 舊文