你遜喂:做好對沖迎美股波動

你遜喂:做好對沖迎美股波動

【專訊】由9月21日起計,距離美國大選尚有43日。11月3日美國總統選舉的重要性也不用解釋了,無論在稅制、壟斷、收購合併等問題一旦有所變動都和投資者息息相關。另一個市場準備的憂慮自然是科技股的升勢會否和何時逆轉。現在將納斯達克

指數和2000年科網股泡沫作比較的分析愈來愈多。美國科技股市值9.1萬億美元已經超過包括英國及瑞士的歐洲股市市值8.9萬億美元(在2007年的時候,歐洲股市市值是美國科技股的4倍。在過去10年納斯達克指數上升450% ,歐洲只是上升47%)。

一個時間因素是美國國會調查委員會將會在9月公布大科技股壟斷問題的結果,內容料會對大科技股不利。更不要說11月美國大選後無論民主黨或共和黨上台,大科技公司都會面對不同的問題──民主黨內一直有批評大科技公司壟斷的意見和要求對大企業徵收更多稅項的要求;特朗普雖然比較支持低稅制,但對個別科技股公司則明顯有極大的個人恩怨,故不排除有針對性的行動。

今次我不想研究科技股或者美國股票是否見頂或者估值是否便宜等問題,而是說一下對沖。投資不是賭博,沒有一個任何意見一定是對的,對錯只有在事後才能明確,因此未知勝先算敗。投資可以做好或做淡,更可以同時做好也做淡,因此可多考慮「買保險」對沖。

市場債匯部署 對沖大選驚奇

事實上,市場正默默地準備11月美國大選。8月底時3個短期指標顯示3個月波幅上升至紀錄高位,反映投資者買入保險準備美國大選帶來的驚奇。3個月美元兌日圓合約的溢價對於1個月波幅上升至紀錄上第三高,其他兩次分別是2016年選舉,及2011年日本幹預市場;股票波幅差價只是低於2012年初期歐洲主權信貸危機時候。債券方面溢價等於2016年4月至5月英國脫歐公投, 2013年8月美聯儲縮表和2009年金融海嘯。現在的溢價在量化寬鬆時代之前也算平常,但當時指數通常水平是100 ,而自從金融海嘯之後正常水平是70。

以上提到的3個指標分別是有關外匯、股市和債券市場。對於一般股票投資者,往往只關注股市本身,但現在環球投資市場互相關連互相影響,因此對沖股市也不一定只看股市,還可以考慮用其他資產及市場作為工具。

債券日圓平衡股票風險 未必可行

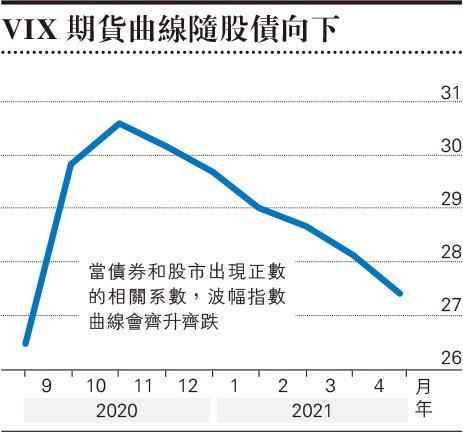

對沖股市風險的一個慣常非股市工具是債券。因為很多時股市和債券會出現相反走勢,以相關系數來說就是負數關係。箇中原因有很多,最明顯一個是傳統上債券被視為避險工具,當股市出現波動,投資者由高風險的股票轉入有保本功能的債券便很容易理解。不過,這個做法也不一定是萬試萬靈,很多時候股市和債券一樣會出現正數的相關系數。最近瑞士信貸分析投資者不能再利用債券作為平衡股票風險的工具,因為標普500指數和10年債券息率的21日相關系數由7月中時候0.8轉為負數。因為債券利率和債券本身是相反的,因此股市和債券利率出現負數相關系數,即是債券和股市出現正數的相關系數,齊升齊跌。

1990年代以至2000年代初期,以外匯來對沖股市也是一個可行的方法,尤其是美元兌日圓。在一段時間,日圓被視為避險貨幣,一有風吹草動投資者便買入日圓。但是近年這個相關系數也不再出現,日圓已經失去了這個避險貨幣的地位,美元兌日圓的走勢可以說是橫行居多。

走回股市本身來作對沖就離不開透過期權或者直接沽空。近年股市持續上升,任何看淡做法長一些時間都會輸錢,不敢看淡可以說是主流心態。美國股票空倉下跌至1.8 %,是自從2004年以來最低的;年初時候空倉2% ,過去15年平均空倉2.4%;醫療保健股高科技股相對於市值的空倉也是同期的低位或者接近低位;至於使用期權入市也是說是容易做時難的。市場沒有免費的午餐,現時認沽期權的溢價多少反映了一定的風險波動。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

你遜喂:做好對沖迎美股波動

【專訊】由9月21日起計,距離美國大選尚有43日。11月3日美國總統選舉的重要性也不用解釋了,無論在稅制、壟斷、收購合併等問題一旦有所變動都和投資者息息相關。另一個市場準備的憂慮自然是科技股的升勢會否和何時逆轉。現在將納斯達克指數和2000年科網股泡沫作比較的分析愈來愈多。美國科技股市值9.1萬億美元已經超過包括英國及瑞士的歐洲股市市值8.9萬億美元(在2007年的時候,歐洲股市市值是美國科技股的4倍。在過去10年納斯達克指數上升450% ,歐洲只是上升47%)。

一個時間因素是美國國會調查委員會將會在9月公布大科技股壟斷問題的結果,內容料會對大科技股不利。更不要說11月美國大選後無論民主黨或共和黨上台,大科技公司都會面對不同的問題──民主黨內一直有批評大科技公司壟斷的意見和要求對大企業徵收更多稅項的要求;特朗普雖然比較支持低稅制,但對個別科技股公司則明顯有極大的個人恩怨,故不排除有針對性的行動。

今次我不想研究科技股或者美國股票是否見頂或者估值是否便宜等問題,而是說一下對沖。投資不是賭博,沒有一個任何意見一定是對的,對錯只有在事後才能明確,因此未知勝先算敗。投資可以做好或做淡,更可以同時做好也做淡,因此可多考慮「買保險」對沖。

市場債匯部署 對沖大選驚奇

事實上,市場正默默地準備11月美國大選。8月底時3個短期指標顯示3個月波幅上升至紀錄高位,反映投資者買入保險準備美國大選帶來的驚奇。3個月美元兌日圓合約的溢價對於1個月波幅上升至紀錄上第三高,其他兩次分別是2016年選舉,及2011年日本幹預市場;股票波幅差價只是低於2012年初期歐洲主權信貸危機時候。債券方面溢價等於2016年4月至5月英國脫歐公投, 2013年8月美聯儲縮表和2009年金融海嘯。現在的溢價在量化寬鬆時代之前也算平常,但當時指數通常水平是100 ,而自從金融海嘯之後正常水平是70。

以上提到的3個指標分別是有關外匯、股市和債券市場。對於一般股票投資者,往往只關注股市本身,但現在環球投資市場互相關連互相影響,因此對沖股市也不一定只看股市,還可以考慮用其他資產及市場作為工具。

債券日圓平衡股票風險 未必可行

對沖股市風險的一個慣常非股市工具是債券。因為很多時股市和債券會出現相反走勢,以相關系數來說就是負數關係。箇中原因有很多,最明顯一個是傳統上債券被視為避險工具,當股市出現波動,投資者由高風險的股票轉入有保本功能的債券便很容易理解。不過,這個做法也不一定是萬試萬靈,很多時候股市和債券一樣會出現正數的相關系數。最近瑞士信貸分析投資者不能再利用債券作為平衡股票風險的工具,因為標普500指數和10年債券息率的21日相關系數由7月中時候0.8轉為負數。因為債券利率和債券本身是相反的,因此股市和債券利率出現負數相關系數,即是債券和股市出現正數的相關系數,齊升齊跌。

1990年代以至2000年代初期,以外匯來對沖股市也是一個可行的方法,尤其是美元兌日圓。在一段時間,日圓被視為避險貨幣,一有風吹草動投資者便買入日圓。但是近年這個相關系數也不再出現,日圓已經失去了這個避險貨幣的地位,美元兌日圓的走勢可以說是橫行居多。

走回股市本身來作對沖就離不開透過期權或者直接沽空。近年股市持續上升,任何看淡做法長一些時間都會輸錢,不敢看淡可以說是主流心態。美國股票空倉下跌至1.8 %,是自從2004年以來最低的;年初時候空倉2% ,過去15年平均空倉2.4%;醫療保健股高科技股相對於市值的空倉也是同期的低位或者接近低位;至於使用期權入市也是說是容易做時難的。市場沒有免費的午餐,現時認沽期權的溢價多少反映了一定的風險波動。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

即日官掂 - 你遜喂 舊文