何文俊:八月印度尼西亞當黑數據測市有法

(2013-08-22 09:03:07) 轉載▼

(2013-08-22 09:03:07) 轉載▼ 本周市場焦點肯定是印度尼西亞。雅加達股市五日跌一成,計及印度尼西亞盾貶值更跌逾成半,的確嚇倒不少人,尤其是近十年八年才入市、沒有經曆過1997至1998年亞洲金融風暴洗禮的新世代投資者。筆者有幸(亦可說是不幸),當年甫畢業,一邊看索羅斯沖擊港股而輸錢,一邊看報紙招聘廣告搵工,飽受雙重打擊,至今印象尤深。

印度尼西亞跌市影響所及,除了周邊國家如星、馬、泰股市受到牽連外,日前港股亦無一幸免,單日跌500點,一眾掛印度尼西亞股市的ETF乃至業務覆蓋東南亞的個股亦傷亡慘重。聯儲局收水在即,股、彙、債齊跌,加上經濟增長放緩,市場自然「走資」聲四起。不過,市場上鮮有人留意到,如此描述同樣適用於美國;隨著美債十年孳息升近3厘、道指險守15000點、美彙指數曾穿81,美國按年經濟增長跌回2010年初水平,說美、印同時走資,絕不為過。

外資進出左右股市升跌

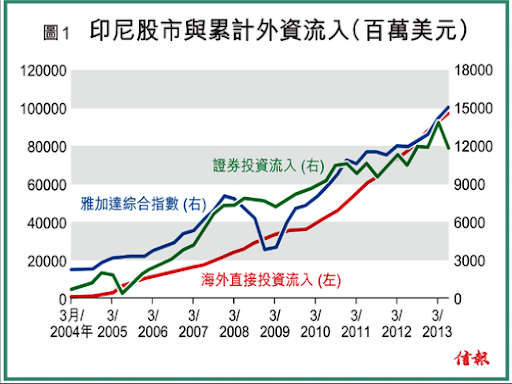

【圖1】顯示,過去十年印度尼西亞股市的升勢,與來自國外的累計海外直接投資(FDI)和證券投資流入(熱錢)的升勢,相當一致。相對而言,前者以長線股權投資為目標,金額較大,不會輕言撤資離場;後者短炒為主,快進快出,金額較小。早於上季雅加達綜合指數攀上曆史新高時,已見此等熱錢流出,令累積流入金額下跌,大市終亦倒跌收場,高位出貨跡象明顯。預料今季熱錢將繼續流出,與指數表現一致。

然而,如果著眼於較長線的FDI,情況卻不悲觀。【圖2】顯示,2010年第四季流入印度尼西亞的FDI正式突破30億美元水平,隨後三年穩步上升,每季都有30億至50多億美元流入。上季環球市場大炒收水,但流入印度尼西亞的FDI卻終止了連續兩季跌勢,增加約1.5億美元,總值42.3億美元(藍線),與熱錢走勢相反。

進一步看,最近一年美國對印度尼西亞的FDI持續增加,自去年第二季流出1.44億元後連升四季,至今年第二季流入4.22億美元(紅線)。美印關系一向反複,時好時壞,印度尼西亞的親美程度遠不及鄰國如泰國、新加坡與菲律賓,但仍獲得美資垂青,對後市或有啟示。

上一次美國對印度尼西亞FDI連升四季以上,可追溯至2007年初至2009年第三季,共十一連升。半年之後,雅加達股市正式突破曆史高位,連升三年,這些美資FDI所持企業股權價值水漲船高也。

2008年美國後欄失火,金融海嘯拖累雅加達股市跌六成,印度尼西亞盾跌四成,卻嚇不倒這些美資,最終修成正果;如果今趟美資同樣不受嚇,未來一兩季FDI仍然保持增長,筆者大膽估計,這些美資最終也能賺錢離場。

投資場上,首先當然信自己;自己看不透、沒信心的話,那就信美國人吧。

經濟高增長的周期調整

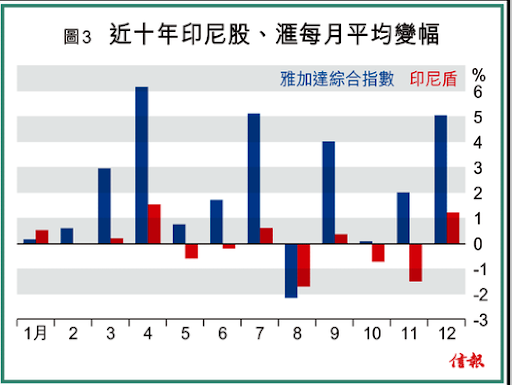

事實上,印度尼西亞今趟大跌市,絕非突如其來、無跡可尋,只看投資者是否夠勤力。數據所見,8月絕對是印度尼西亞股、彙的當黑月份,近十年內,雅加達股市有六年在8月下跌,而每月平均變幅也只有8月見紅,跌逾2%,其餘十一個月均升。

印度尼西亞盾更黑仔,十年中有九年均見8月下跌,平均跌幅1.7%,是全年之冠【圖3】。新年流流股、彙例跌(8月是印度尼西亞新年,家有印傭的讀者定必知道),看來是印度尼西亞近十年經濟步入高增長後的周期性常規。

再者,印度尼西亞好景了幾年,經濟增長放緩,資產市場終見久違了的調整,亦相當合理。雅加達股市現時才跌回去年9月水平,已算遲了;早於兩個月前,港股已見去年9月低位!

那麼,對印度尼西亞後市有何看法?很簡單,看看圖內9月至12月的變幅便是了。

文人經略 - 何文俊 舊文