你遜喂:中線買趨勢 短線炒資金流向

你遜喂:中線買趨勢 短線炒資金流向

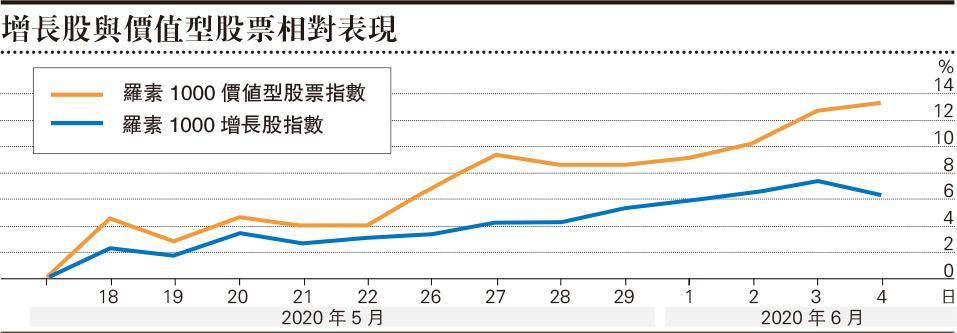

【專訊】5月底之後美股走勢很簡單:輪轉。資金在運輸、銀行股、細價股、能源股等疫情災難股、價值型股票,和科技股、動力股、軟件股、生化科技股等增長型動力股組合間轉換。在一段時間疫情災難股和價值型股票爆升,但其時我在專

欄分析科技股的相對弱勢是一個調整而不是轉勢。

5月29日之前,Faceboo、Alphabet、Netflix和亞馬遜下跌1.8% ,標普500上升2.5%。一個星期標普500價值型指數相對於增長型股票上升4.4%,是2009年以來最大幅度。當時又興起一陣增長股見頂價值型股抬頭的聲音。德銀便認為大價股的升勢已經接近完結,現在應該是買入金融和能源股時間。又有分析指免傭證券行羅賓遜客戶持有的大價增長股數目上升,是否泡沫見頂的信號。加上當時特朗普推出行政指令針對社會媒體公司又是大增長股的壞消息。

但事實上除了Alphabet、facebook、推特等公司之外,納指其他主要成分股微軟、亞馬遜、蘋果等都不會受影響,更不要說軟件股和半導體股和有關問題風馬牛不相及。行政指令內容看來對社會媒體的影響不大,因為並不是推翻230法案,只是責令聯邦貿易委員會加強監管,但是究竟聯邦商業委員會有沒有權力和怎樣修訂條例倒是惹人爭論的問題。剛巧摩根大通建議繼續買入周期股,相信採購經理指數將在未來一兩個月回升,股市中會有4至6個星期上升然後回落。摩通相信周期股和價值型股票開始進入上升期,界別輪轉開始出現,不過升勢將會在夏天時候終結。

對於價值型股票和增長型動力股輪轉的問題,我的看法是增長型動力股見頂的說法並不恰當。首先,增長動力股其實有很多股份,不可能每隻都見頂;一如指數內不同股份,某些動力股失去動力或增長,不代表所有動力股失去動力或增長,市場只會將一些失去動力或者增長的股份取替,代之以新興的增長股。所以增長型投資本身是不會見頂的,只會是個別增長股見頂。

其次,市場憂慮的其實是5隻至10隻所謂動力科技股見頂問題,但這5隻幾10隻股票之中亦有很大的差別,例如微軟和Tesla便是完全不同的股票和公司。所以籠統地說五大或者十大動力科技股見頂也是不對的。其三,一日不成勢,幾個星期也不成勢,價值型股票長期落後增長股,最近反彈並不足以說是一趨勢改變。

但阻礙價值型股票繼續上升的一個重要因素是盈利下降。羅素1000價值型股票指數的周期股部分第二季盈利預測下跌17.6% 。比較之下,高增長的互聯網零售、社會媒體、家庭娛樂公司盈利只是預期下跌15%。反觀代表增長公司的納斯達克100指數有97%股票股價高於50天平均線,是2012年以來最高數字。5月份更加是軟件股的天下。高盛一籃子軟件股組合的企業價值及銷售比率上升21%。指標股Saleforce.com調低盈利及營業收入預測,股價下跌,但仍然未能拉低軟件股。

增長股宜套利 轉炒價值型股票

此外,商品交易顧問自從3月初以來回補空倉,買入3800億美元環球股票。根據野村策略師McElligott表示,商品交易顧問在5月27日由50%空倉轉為100%長倉會引發170億美元買盤,當日只是買入了50億美元;商品交易顧問仍然沽空細價股, 50%空倉;如果細價股上升至1522點,將會引發空倉回補。標指升穿3000點相信引發了商品交易顧問的買盤及止蝕也有助大增長股回升,因為大增長股多是指數重磅股。

不過,以上所說的是大趨勢,我的格言是中線買趨勢,短線炒流向,短期流向是增長股套利,轉炒價值型股票。因此究竟之後價值型股票會否反超前是以後的事,現在資金流入價值型股票是現在的事,兩者並不相左。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

你遜喂:中線買趨勢 短線炒資金流向

【專訊】5月底之後美股走勢很簡單:輪轉。資金在運輸、銀行股、細價股、能源股等疫情災難股、價值型股票,和科技股、動力股、軟件股、生化科技股等增長型動力股組合間轉換。在一段時間疫情災難股和價值型股票爆升,但其時我在專欄分析科技股的相對弱勢是一個調整而不是轉勢。

5月29日之前,Faceboo、Alphabet、Netflix和亞馬遜下跌1.8% ,標普500上升2.5%。一個星期標普500價值型指數相對於增長型股票上升4.4%,是2009年以來最大幅度。當時又興起一陣增長股見頂價值型股抬頭的聲音。德銀便認為大價股的升勢已經接近完結,現在應該是買入金融和能源股時間。又有分析指免傭證券行羅賓遜客戶持有的大價增長股數目上升,是否泡沫見頂的信號。加上當時特朗普推出行政指令針對社會媒體公司又是大增長股的壞消息。

但事實上除了Alphabet、facebook、推特等公司之外,納指其他主要成分股微軟、亞馬遜、蘋果等都不會受影響,更不要說軟件股和半導體股和有關問題風馬牛不相及。行政指令內容看來對社會媒體的影響不大,因為並不是推翻230法案,只是責令聯邦貿易委員會加強監管,但是究竟聯邦商業委員會有沒有權力和怎樣修訂條例倒是惹人爭論的問題。剛巧摩根大通建議繼續買入周期股,相信採購經理指數將在未來一兩個月回升,股市中會有4至6個星期上升然後回落。摩通相信周期股和價值型股票開始進入上升期,界別輪轉開始出現,不過升勢將會在夏天時候終結。

對於價值型股票和增長型動力股輪轉的問題,我的看法是增長型動力股見頂的說法並不恰當。首先,增長動力股其實有很多股份,不可能每隻都見頂;一如指數內不同股份,某些動力股失去動力或增長,不代表所有動力股失去動力或增長,市場只會將一些失去動力或者增長的股份取替,代之以新興的增長股。所以增長型投資本身是不會見頂的,只會是個別增長股見頂。

其次,市場憂慮的其實是5隻至10隻所謂動力科技股見頂問題,但這5隻幾10隻股票之中亦有很大的差別,例如微軟和Tesla便是完全不同的股票和公司。所以籠統地說五大或者十大動力科技股見頂也是不對的。其三,一日不成勢,幾個星期也不成勢,價值型股票長期落後增長股,最近反彈並不足以說是一趨勢改變。

但阻礙價值型股票繼續上升的一個重要因素是盈利下降。羅素1000價值型股票指數的周期股部分第二季盈利預測下跌17.6% 。比較之下,高增長的互聯網零售、社會媒體、家庭娛樂公司盈利只是預期下跌15%。反觀代表增長公司的納斯達克100指數有97%股票股價高於50天平均線,是2012年以來最高數字。5月份更加是軟件股的天下。高盛一籃子軟件股組合的企業價值及銷售比率上升21%。指標股Saleforce.com調低盈利及營業收入預測,股價下跌,但仍然未能拉低軟件股。

增長股宜套利 轉炒價值型股票

此外,商品交易顧問自從3月初以來回補空倉,買入3800億美元環球股票。根據野村策略師McElligott表示,商品交易顧問在5月27日由50%空倉轉為100%長倉會引發170億美元買盤,當日只是買入了50億美元;商品交易顧問仍然沽空細價股, 50%空倉;如果細價股上升至1522點,將會引發空倉回補。標指升穿3000點相信引發了商品交易顧問的買盤及止蝕也有助大增長股回升,因為大增長股多是指數重磅股。

不過,以上所說的是大趨勢,我的格言是中線買趨勢,短線炒流向,短期流向是增長股套利,轉炒價值型股票。因此究竟之後價值型股票會否反超前是以後的事,現在資金流入價值型股票是現在的事,兩者並不相左。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

即日官掂 - 你遜喂 舊文