張笑衝:倘現回調 分段吸A股ETF

張笑衝:倘現回調 分段吸A股ETF

【專訊】恒指跌363點,收報25,975點,成交金額2399億元。中港股市衝高回落,港股倒跌1%,走勢比較「核突」,券商股普遍錄得雙位數字跌幅,中芯國際(0981)先升10%後倒跌10%,非常波動。若只看炒作

熱點,昨日就好像牛市結束一樣,但市況不乏亮點,一些稍作調整的股份獲資金炒高,如微盟(2013)、金蝶(0268)、體育用品股、物管股等,沽壓集中在近日熱炒的舊經濟股身上。大量個股動輒抽升10%以上的日子可能暫時結束,短線進入觀察期,筆者較傾向低吸新經濟股,而A股有頗大機會整固後再上。

近期最熱炒的大金融股,繼周一暴漲後昨日再度大幅高開,昨日除淨的中國人壽(2628)再高開近11%,近期升勢最淩厲的光大證券(6178)高開3.4%後,升幅曾擴大至11%,4個交易日累升最多132%。

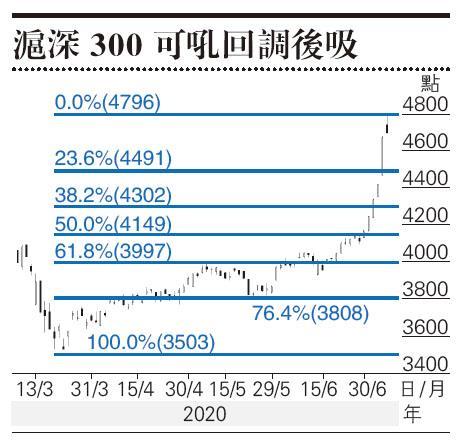

直線拉升的市況,一般都以急劇回調來結束,昨日熱炒股和板塊普遍在高位出現大陰燭,形態往往意味短線會持續整固。以平保(2318)為例,今年1月20日裂口高開後、創階段性新高後終以大陰燭收市,未能成功晉身紅底股之餘,反而開啟了疫情大跌市。但筆者個人傾向調整不會太深,稍為回落便要分注入市。

光大證券4交易日累升最多132%

不少人將今次升市與2015年的「水牛」相比,兩者確有相同之處。首先,兩次牛市都以創業板、新經濟股率先發力。當年深圳創業板早在2013年便起動,港股這邊也是騰訊(0700)、濠賭股、新能源股的牛市起點。今次新經濟股也在2019年便持續上升,至今已有大量倍升股。當這些股份都已倍升或翻了幾番,市場有點畏高,之後終輪到傳統舊經濟股起動。市場炒作模式、對象改變,當價值股也升到飛天,便輪到場外配資登場,全城熱炒細價股。

資金流向股市 助推動A股續揚

以階段來看,現在只是到了模式、對象改變階段,即大約2015年首季,並未到大幅加槓桿,也未見細價股雞犬皆升。不少大金融股、內房股等升幅有點誇張,有強烈整固需要,但由於市場沒有大量借貸,也就沒有不問價拋售或愈跌愈沽,整固也會較有秩序。

正如筆者昨日所言,今次是內地居民資產配置上被迫選擇股票,先撇除民眾賣樓買股的可能性,但僅是當前理財產品的規模,便高達22萬億元人民幣。淨值型產品佔比達50%,既不保本,回報又比不上股市。若有10%至20%資金流向股市,規模便達到2.2萬億元至4.4萬億元人民幣,絕對能推動A股繼續上揚。

問題是入市的方式。若散戶親身入市炒股,較傾向快進快出,追漲殺跌,會令市況波動性急劇上升,就像2015年最後階段。若透過基金來參與股市,則A股慢牛可期。暫時A股仍是散戶主導,從去年三季度起,最近3個季度公募基金持有A股市值佔流通市值的比例依次為4.76%、5.04%、5.57%,雖有上升,但佔比仍較低,只是更多散戶以基金取代親自炒股正成為趨勢。若A股出現回調,分段買入相關ETF是可取的中長線策略。

[張笑衝 還看金蕉]

張笑衝:倘現回調 分段吸A股ETF

【專訊】恒指跌363點,收報25,975點,成交金額2399億元。中港股市衝高回落,港股倒跌1%,走勢比較「核突」,券商股普遍錄得雙位數字跌幅,中芯國際(0981)先升10%後倒跌10%,非常波動。若只看炒作熱點,昨日就好像牛市結束一樣,但市況不乏亮點,一些稍作調整的股份獲資金炒高,如微盟(2013)、金蝶(0268)、體育用品股、物管股等,沽壓集中在近日熱炒的舊經濟股身上。大量個股動輒抽升10%以上的日子可能暫時結束,短線進入觀察期,筆者較傾向低吸新經濟股,而A股有頗大機會整固後再上。

近期最熱炒的大金融股,繼周一暴漲後昨日再度大幅高開,昨日除淨的中國人壽(2628)再高開近11%,近期升勢最淩厲的光大證券(6178)高開3.4%後,升幅曾擴大至11%,4個交易日累升最多132%。

直線拉升的市況,一般都以急劇回調來結束,昨日熱炒股和板塊普遍在高位出現大陰燭,形態往往意味短線會持續整固。以平保(2318)為例,今年1月20日裂口高開後、創階段性新高後終以大陰燭收市,未能成功晉身紅底股之餘,反而開啟了疫情大跌市。但筆者個人傾向調整不會太深,稍為回落便要分注入市。

光大證券4交易日累升最多132%

不少人將今次升市與2015年的「水牛」相比,兩者確有相同之處。首先,兩次牛市都以創業板、新經濟股率先發力。當年深圳創業板早在2013年便起動,港股這邊也是騰訊(0700)、濠賭股、新能源股的牛市起點。今次新經濟股也在2019年便持續上升,至今已有大量倍升股。當這些股份都已倍升或翻了幾番,市場有點畏高,之後終輪到傳統舊經濟股起動。市場炒作模式、對象改變,當價值股也升到飛天,便輪到場外配資登場,全城熱炒細價股。

資金流向股市 助推動A股續揚

以階段來看,現在只是到了模式、對象改變階段,即大約2015年首季,並未到大幅加槓桿,也未見細價股雞犬皆升。不少大金融股、內房股等升幅有點誇張,有強烈整固需要,但由於市場沒有大量借貸,也就沒有不問價拋售或愈跌愈沽,整固也會較有秩序。

正如筆者昨日所言,今次是內地居民資產配置上被迫選擇股票,先撇除民眾賣樓買股的可能性,但僅是當前理財產品的規模,便高達22萬億元人民幣。淨值型產品佔比達50%,既不保本,回報又比不上股市。若有10%至20%資金流向股市,規模便達到2.2萬億元至4.4萬億元人民幣,絕對能推動A股繼續上揚。

問題是入市的方式。若散戶親身入市炒股,較傾向快進快出,追漲殺跌,會令市況波動性急劇上升,就像2015年最後階段。若透過基金來參與股市,則A股慢牛可期。暫時A股仍是散戶主導,從去年三季度起,最近3個季度公募基金持有A股市值佔流通市值的比例依次為4.76%、5.04%、5.57%,雖有上升,但佔比仍較低,只是更多散戶以基金取代親自炒股正成為趨勢。若A股出現回調,分段買入相關ETF是可取的中長線策略。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文