張笑衝:美樓巿創新高 創科受惠

張笑衝:美樓巿創新高 創科受惠

【專訊】美股上周五出現頗強反彈,納指100大升2.3%,全周呈先跌後升,但港股夜期未能跟隨。港股9月份表現可說熊絕全球,無論是恒指、國指還是大家寄予厚望的恒生科技股指數,全部跌幅都超過8%。由於納指開始出現起色,恒科指

應該也會好一點,但上周傳出恒大(3333)資金鏈斷裂的消息,股債雙殺,連帶所有內房股都受壓,對恒指和國指都有影響。

市傳恒大請求政府批准A股上市,否則原先的1300億元戰略投資連同分紅將成為負債,集團資金鏈或有斷裂危機,引發金融系統風險。恒大上周股債雙殺,但股價初段曾經強力拉升,由14.52元拉高至15.9元。原因可能是憧憬政府出手拯救、有資金認為恒大能捱得過而趁低吸納。

恒大未見違約前特徵

但內地過去違約個案的套路,不少是拉抬股價、趁高減持股票同時抄底債券。要留意,恒大債券仍然是AAA評級,可以加槓桿抄底。只要沽盤盡出、折讓又巨大,一時三刻死不了的話,便能獲利。

恒大會否瀕臨違約,從中期業績來看又應該未到。內地違約前的特徵,一般是債務短期化,但恒大上半年尚算平穩;開始傳出拖欠工資、水電雜費,恒大好像也未發生;舉行發布會高調宣布獲某某銀行授信(泰禾去年10月、11月都密集發布獲授信,6個月後就破產了);地方政府舉行協調會,銀行紛紛表示不抽貸不斷貸。

恒大仍未到突然死亡階段,惟本身槓桿巨大,一旦戰略投資變負債,資本金大減至1700億元,相對於接近2萬億元的負債,槓桿水平非常誇張。這還未考慮恒大資產估值的泡沫。就以投資物業為例,價值1634億元,但半年淨收入卻由8.2億元降至4.5億元,未扣除成本稅費的毛租金收益率只0.55厘。若以較正常的4厘至6厘計算,這批投資物業仍只值200億元以下。若884億元的股權投資也有水分,三條紅線後又要減價賣樓,恒大實際的資本金其實都相當有限。

恒大股權集中 有機會挾淡倉

但內地炒股票不大理會基本因素,垃圾股、ST股、破產重組股其實更受歡迎。從該份文件的日期為8月24日,足足1個月,內地政府動也沒動,恒大地產發行A股想都不用想了。恒大的策略是嘗試令戰投延期回水,再分拆物管集資,以及嘗試推動恒大汽車上科創板。若兩宗交易成功推進,均可集資數百億元資金,又或者恒大地產的戰投可優先認購,掛牌後就可沽貨獲利。估計之後會炒高股價,恒大集團再配舊股套現。

短線而言,大股東許家印聯同劉鑾雄合共持有達87%股權,恒大集團股權相當集中。上周四及周五沽空累計近9000萬股,若淡倉進一步增加,就有被挾的風險。若相信恒大短期不會爆煲,其實有投機價值,但風險也相當高。

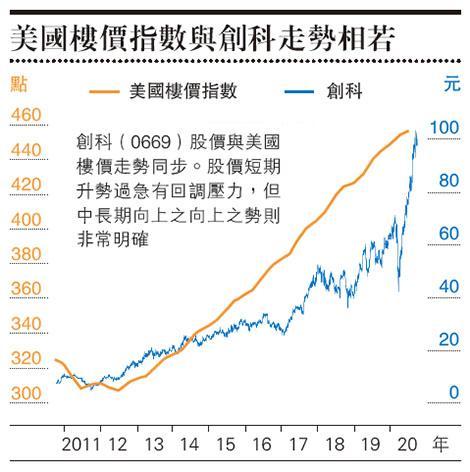

內地樓市不斷受打壓,美國樓市則欣欣向榮。一方面按揭利率跌至歷史低位,30年期房貸利率降至2.9厘,15年期更低至2.4厘,另一方面,中產、有產階級都擔心瘋狂印鈔會導致通脹到來,紛紛買入物業保值,美國樓市庫存只餘下3.1個月,基本上無房可買,樓價不斷創出歷史新高。與美國樓市相關度極高的創科(0669)定必受惠。雖然估值略為偏貴,但中長期走勢向上則非常明確。

[張笑衝 還看金蕉]

張笑衝:美樓巿創新高 創科受惠

【專訊】美股上周五出現頗強反彈,納指100大升2.3%,全周呈先跌後升,但港股夜期未能跟隨。港股9月份表現可說熊絕全球,無論是恒指、國指還是大家寄予厚望的恒生科技股指數,全部跌幅都超過8%。由於納指開始出現起色,恒科指應該也會好一點,但上周傳出恒大(3333)資金鏈斷裂的消息,股債雙殺,連帶所有內房股都受壓,對恒指和國指都有影響。

市傳恒大請求政府批准A股上市,否則原先的1300億元戰略投資連同分紅將成為負債,集團資金鏈或有斷裂危機,引發金融系統風險。恒大上周股債雙殺,但股價初段曾經強力拉升,由14.52元拉高至15.9元。原因可能是憧憬政府出手拯救、有資金認為恒大能捱得過而趁低吸納。

恒大未見違約前特徵

但內地過去違約個案的套路,不少是拉抬股價、趁高減持股票同時抄底債券。要留意,恒大債券仍然是AAA評級,可以加槓桿抄底。只要沽盤盡出、折讓又巨大,一時三刻死不了的話,便能獲利。

恒大會否瀕臨違約,從中期業績來看又應該未到。內地違約前的特徵,一般是債務短期化,但恒大上半年尚算平穩;開始傳出拖欠工資、水電雜費,恒大好像也未發生;舉行發布會高調宣布獲某某銀行授信(泰禾去年10月、11月都密集發布獲授信,6個月後就破產了);地方政府舉行協調會,銀行紛紛表示不抽貸不斷貸。

恒大仍未到突然死亡階段,惟本身槓桿巨大,一旦戰略投資變負債,資本金大減至1700億元,相對於接近2萬億元的負債,槓桿水平非常誇張。這還未考慮恒大資產估值的泡沫。就以投資物業為例,價值1634億元,但半年淨收入卻由8.2億元降至4.5億元,未扣除成本稅費的毛租金收益率只0.55厘。若以較正常的4厘至6厘計算,這批投資物業仍只值200億元以下。若884億元的股權投資也有水分,三條紅線後又要減價賣樓,恒大實際的資本金其實都相當有限。

恒大股權集中 有機會挾淡倉

但內地炒股票不大理會基本因素,垃圾股、ST股、破產重組股其實更受歡迎。從該份文件的日期為8月24日,足足1個月,內地政府動也沒動,恒大地產發行A股想都不用想了。恒大的策略是嘗試令戰投延期回水,再分拆物管集資,以及嘗試推動恒大汽車上科創板。若兩宗交易成功推進,均可集資數百億元資金,又或者恒大地產的戰投可優先認購,掛牌後就可沽貨獲利。估計之後會炒高股價,恒大集團再配舊股套現。

短線而言,大股東許家印聯同劉鑾雄合共持有達87%股權,恒大集團股權相當集中。上周四及周五沽空累計近9000萬股,若淡倉進一步增加,就有被挾的風險。若相信恒大短期不會爆煲,其實有投機價值,但風險也相當高。

內地樓市不斷受打壓,美國樓市則欣欣向榮。一方面按揭利率跌至歷史低位,30年期房貸利率降至2.9厘,15年期更低至2.4厘,另一方面,中產、有產階級都擔心瘋狂印鈔會導致通脹到來,紛紛買入物業保值,美國樓市庫存只餘下3.1個月,基本上無房可買,樓價不斷創出歷史新高。與美國樓市相關度極高的創科(0669)定必受惠。雖然估值略為偏貴,但中長期走勢向上則非常明確。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文