你遜喂:資金轉入細價股

你遜喂:資金轉入細價股

【專訊】9月份美林美銀基金經理調查顯示基金減少持有科技、醫療保健、大價股,反而工業股比重是2018年1月以來最高,亦有買入價值型股票及細價股。83%被訪者認為買入美國科技股是最擁擠交易(8月時是 59%),然後是持有黃金(7%),沽空

美元(6%),買入企業債券(6%)。

股票比重上升6點至18%淨高於基準,但低於長期平均數0.4標準異差,遠離危險性看好。47%相信公司企業盈利上升10%或以上,是2011年以來最樂觀的預測。現金水平由4.6%上升至4.8%,現金資本比率升至2019年5月以來最高。基金經理似乎口頭看好,手頭卻增加現金。

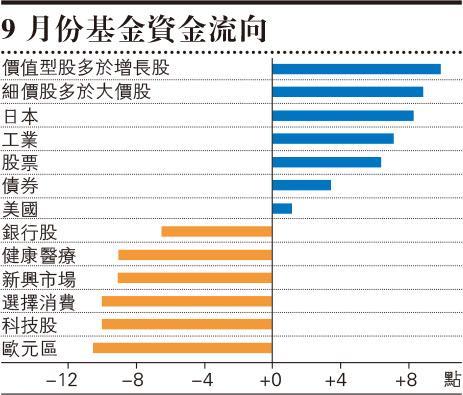

資產分配方面,資金轉入周期股,喜好比重變化是流入價值型股多於增長股,流入細價股多於大價股,日本公用股工業股都有增長;銀行股、醫療保健、新興市場、選擇消費、科技股、歐元區則下降。有淨14%相信大價股表現優於細價股,這是2018年以來的最低比率,反映投資者開始擔心大價股的表現。不過暫時以實質比重計,高於基準比重的仍然是科技股、醫療保健、工業股、通訊服務、可選擇消費股,低於基準的比重是耐用消費、保險、銀行、能源和公用。

投資者是擔心科技股下跌,轉入周期股以及比較便宜的價值型股票。銀行股能源股仍然不受歡迎,但認為科技股相對於銀行股估值過高的比率卻是上升至110%。科技股醫療保健個比重下降10點子,但仍然是最受歡迎界別。工業股比重增加,由第5上升至第3高於基準。公用股是比重最低界別。公用股是比重最低界別。周期股票輪轉仍是初期,也沒有出現地域輪轉,資金仍然留在美國,沒有大幅轉入歐洲、英國、新興市場。美國股市比重增加2點子至淨18%高於基準,歐元區股票比重下降11點子至淨22%高於基準,仍然是最高的地區比重。英國也仍然是最不受歡迎的市場,不過比重計增加了2點子。

投資者轉入周期股 美股未見走資

58%被訪者相信新牛市已經產生,8月時候是46%,5月是25%。認為是熊市反彈的由35%下降至29%。其實這個爭論真的沒有意思,因為股市創新高就是牛市最確實的依據,現在仍然說熊市反彈的根本是活在另一個世界。37%被訪者希望公司能夠增加資本投資(4月時候只有13%),不過仍然有50%希望公司能改善資產負債表。兩者分別在於前者是對經濟前景抱有樂觀態度,所以希望公司增加支出,後者是仍然擔心經濟,所以希望公司能夠增加現金。基金經理最擔心的是新冠肺炎第二波以及科技股泡沫,然後是美國選舉和信貸事件。

二月以來首次投資者(49%)相信現在是經濟復蘇初期,而不是衰退(37%);84%預期未來一年環球有增長。61%預期經濟以為U形或者W形反彈復蘇,20%預期V形。

投資者相信新冠肺炎傳染病疫苗會是觸發債券利率上升的因素,然後是通脹。39%投資者預期疫苗消息在2021年第一季公布,32%預期疫苗會在2020年第四季出現。

疫苗出現或觸發債息通脹上升

從以上調查可以見到一些有趣的現象:基金經理普遍認為科技股昂貴「超值」,但仍然持有遠遠高於基準比重的科技股;相信銀行抵買,但不敢買入;相信牛市場重來,但是現金比率上升。當市場上升,投資者的樂觀氣氛增加,當然是對比於跌市時候的悲觀情緒。可以說,大部分基金都是趨勢動物,市場上升他們轉為看好,當某些資產上升他們只會繼續買入。不過這個月也看到一個微妙的轉變,就是資金轉入細價股,上兩個星期細價股表現優於大價股票的情況可以是一個引證。可是,資金轉換也不一定會見到效果,好像因為覺得美股昂貴,資金跟住轉入歐洲,但是歐洲股市的表現卻是平淡得令人失望。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

你遜喂:資金轉入細價股

【專訊】9月份美林美銀基金經理調查顯示基金減少持有科技、醫療保健、大價股,反而工業股比重是2018年1月以來最高,亦有買入價值型股票及細價股。83%被訪者認為買入美國科技股是最擁擠交易(8月時是 59%),然後是持有黃金(7%),沽空美元(6%),買入企業債券(6%)。

股票比重上升6點至18%淨高於基準,但低於長期平均數0.4標準異差,遠離危險性看好。47%相信公司企業盈利上升10%或以上,是2011年以來最樂觀的預測。現金水平由4.6%上升至4.8%,現金資本比率升至2019年5月以來最高。基金經理似乎口頭看好,手頭卻增加現金。

資產分配方面,資金轉入周期股,喜好比重變化是流入價值型股多於增長股,流入細價股多於大價股,日本公用股工業股都有增長;銀行股、醫療保健、新興市場、選擇消費、科技股、歐元區則下降。有淨14%相信大價股表現優於細價股,這是2018年以來的最低比率,反映投資者開始擔心大價股的表現。不過暫時以實質比重計,高於基準比重的仍然是科技股、醫療保健、工業股、通訊服務、可選擇消費股,低於基準的比重是耐用消費、保險、銀行、能源和公用。

投資者是擔心科技股下跌,轉入周期股以及比較便宜的價值型股票。銀行股能源股仍然不受歡迎,但認為科技股相對於銀行股估值過高的比率卻是上升至110%。科技股醫療保健個比重下降10點子,但仍然是最受歡迎界別。工業股比重增加,由第5上升至第3高於基準。公用股是比重最低界別。公用股是比重最低界別。周期股票輪轉仍是初期,也沒有出現地域輪轉,資金仍然留在美國,沒有大幅轉入歐洲、英國、新興市場。美國股市比重增加2點子至淨18%高於基準,歐元區股票比重下降11點子至淨22%高於基準,仍然是最高的地區比重。英國也仍然是最不受歡迎的市場,不過比重計增加了2點子。

投資者轉入周期股 美股未見走資

58%被訪者相信新牛市已經產生,8月時候是46%,5月是25%。認為是熊市反彈的由35%下降至29%。其實這個爭論真的沒有意思,因為股市創新高就是牛市最確實的依據,現在仍然說熊市反彈的根本是活在另一個世界。37%被訪者希望公司能夠增加資本投資(4月時候只有13%),不過仍然有50%希望公司能改善資產負債表。兩者分別在於前者是對經濟前景抱有樂觀態度,所以希望公司增加支出,後者是仍然擔心經濟,所以希望公司能夠增加現金。基金經理最擔心的是新冠肺炎第二波以及科技股泡沫,然後是美國選舉和信貸事件。

二月以來首次投資者(49%)相信現在是經濟復蘇初期,而不是衰退(37%);84%預期未來一年環球有增長。61%預期經濟以為U形或者W形反彈復蘇,20%預期V形。

投資者相信新冠肺炎傳染病疫苗會是觸發債券利率上升的因素,然後是通脹。39%投資者預期疫苗消息在2021年第一季公布,32%預期疫苗會在2020年第四季出現。

疫苗出現或觸發債息通脹上升

從以上調查可以見到一些有趣的現象:基金經理普遍認為科技股昂貴「超值」,但仍然持有遠遠高於基準比重的科技股;相信銀行抵買,但不敢買入;相信牛市場重來,但是現金比率上升。當市場上升,投資者的樂觀氣氛增加,當然是對比於跌市時候的悲觀情緒。可以說,大部分基金都是趨勢動物,市場上升他們轉為看好,當某些資產上升他們只會繼續買入。不過這個月也看到一個微妙的轉變,就是資金轉入細價股,上兩個星期細價股表現優於大價股票的情況可以是一個引證。可是,資金轉換也不一定會見到效果,好像因為覺得美股昂貴,資金跟住轉入歐洲,但是歐洲股市的表現卻是平淡得令人失望。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

即日官掂 - 你遜喂 舊文