留師明:京東滔搏走勢改善

留師明:京東滔搏走勢改善

【專訊】港股上周整體反覆向好,但無論市值、行業、強勢股之間的表現卻相當參差,大市未有大方向,短線入市還是聚焦個別表現穩步向好的股份。

恒指連升兩周,上周五高見24343點回順,收報24119點,全周升660點或2.81%;國指升2

.35%。大市方面,據《》港股數據庫,上周五升跌比率33比67,跌逾3%佔下跌股份一成半多;上周有兩日跌多升少,表現反覆;全周計,升跌比76比24,上升為主。

港交所354元不容有失

近期提到要對大型股、小型股、港交所(0388)的轉弱提高警覺,但經過個多星期,相關憂慮有所減退。恒生綜合中型股、小型股指數上周五跌約1%,全周仍升3.63%、3.34%,表現不遜於大型股指升3.48%。中型股指保持強勢,上周逼近年內高位,大型、小型股指重上前平台底,大型股指更連續3日收於50天線上。港交所上周先後收復362元及50天線,擺脫弱勢;隨著上周走勢改善,可將好淡分界水平,由之前提到335元,上移至8、9月低位約354元(除淨後),該水平不容有失。

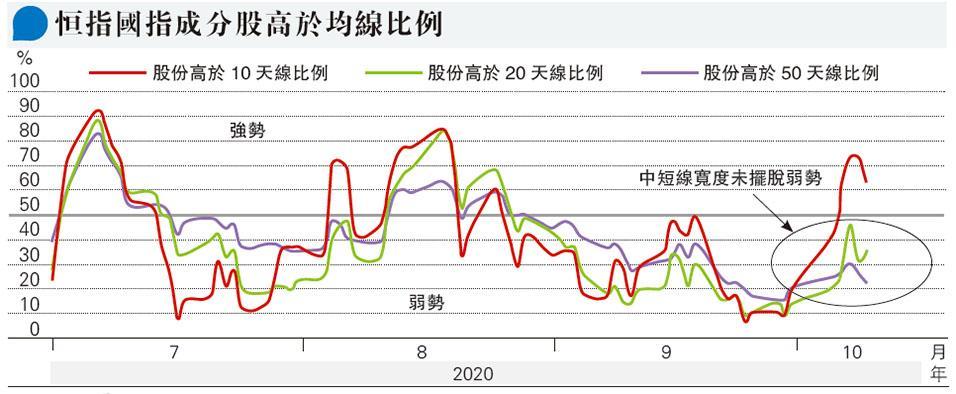

雖然一些指標改善,但中線轉好深度不足。如恒指國指成分股,上周五高於10天線、20天線、50天線比例分別為63%、36%、22%,相比前周的一兩成提升,但普遍未能重上20天線或50天線。本地數據庫涵蓋約350隻股份,高於10天線、20天線、50天線比例分別為72%、48%、37%, 向好深度較恒指國指成分股為佳,但仍有一半低於20天線或50天線,中線向淡。

行業方面,本報數據庫追蹤的30個行業,上周有超過九成上升,當中近四成的升幅超過3%跑贏,環保及新能源上周升11%表現最強,紡織及服飾、軟件服務、航運物流升約6%,金屬及礦石升半成;另本地金融、汽車及相關、科技器材、工業等升3%、4%,雖然這些行業都是明顯做好,但背後走勢各有不同。

滔搏上升動力強勁

上周五內地A股長假後復市,港股通恢復交易,個別行業大幅回吐,環保新能源跌6%,工業、家品零售、科技器材跌2%、3%;同樣做好的紡織服飾、軟件,周五沒有明顯沽壓,變幅小於1%。金屬礦石、本地金融、汽車周五亦沒有明顯回吐,但金屬礦石、本地金融有約七成或以上股份低於50天線,汽車卻有七成高於50天線,後者普遍中線向好。

上周提到紡織服飾中線向好,建議留意周大福(1929)、波司登(3998),前者上周高位回落4%,全周仍升近半成;波司登上周急升三成。行業向好且回吐壓力不大,依然可看高一線,滔搏(6110)上周回補6月下跌裂口,上升動力強勁,短線沿10天線向上,可以該均線作部署。

京東屬少數守住50天線科網股

軟件是另一中線轉好行業,京東(9618)走勢改善可留意。京東是少數於9月調整守住50天線股份,其他科網股包括阿里巴巴(9988)、美團(3690),後兩者已重上高位;另炒得火熱的信義光能(0968)、比亞迪股份(1211),9月亦試50天線回升,之後創新高。京東10天線回升已重上20天線,短線轉好,密集區頂部312元料有阻力,一旦突破將可上試325元高位,短線可設10天線止蝕。

[留師明 數據沉補]

留師明:京東滔搏走勢改善

【專訊】港股上周整體反覆向好,但無論市值、行業、強勢股之間的表現卻相當參差,大市未有大方向,短線入市還是聚焦個別表現穩步向好的股份。

恒指連升兩周,上周五高見24343點回順,收報24119點,全周升660點或2.81%;國指升2.35%。大市方面,據《》港股數據庫,上周五升跌比率33比67,跌逾3%佔下跌股份一成半多;上周有兩日跌多升少,表現反覆;全周計,升跌比76比24,上升為主。

港交所354元不容有失

近期提到要對大型股、小型股、港交所(0388)的轉弱提高警覺,但經過個多星期,相關憂慮有所減退。恒生綜合中型股、小型股指數上周五跌約1%,全周仍升3.63%、3.34%,表現不遜於大型股指升3.48%。中型股指保持強勢,上周逼近年內高位,大型、小型股指重上前平台底,大型股指更連續3日收於50天線上。港交所上周先後收復362元及50天線,擺脫弱勢;隨著上周走勢改善,可將好淡分界水平,由之前提到335元,上移至8、9月低位約354元(除淨後),該水平不容有失。

雖然一些指標改善,但中線轉好深度不足。如恒指國指成分股,上周五高於10天線、20天線、50天線比例分別為63%、36%、22%,相比前周的一兩成提升,但普遍未能重上20天線或50天線。本地數據庫涵蓋約350隻股份,高於10天線、20天線、50天線比例分別為72%、48%、37%, 向好深度較恒指國指成分股為佳,但仍有一半低於20天線或50天線,中線向淡。

行業方面,本報數據庫追蹤的30個行業,上周有超過九成上升,當中近四成的升幅超過3%跑贏,環保及新能源上周升11%表現最強,紡織及服飾、軟件服務、航運物流升約6%,金屬及礦石升半成;另本地金融、汽車及相關、科技器材、工業等升3%、4%,雖然這些行業都是明顯做好,但背後走勢各有不同。

滔搏上升動力強勁

上周五內地A股長假後復市,港股通恢復交易,個別行業大幅回吐,環保新能源跌6%,工業、家品零售、科技器材跌2%、3%;同樣做好的紡織服飾、軟件,周五沒有明顯沽壓,變幅小於1%。金屬礦石、本地金融、汽車周五亦沒有明顯回吐,但金屬礦石、本地金融有約七成或以上股份低於50天線,汽車卻有七成高於50天線,後者普遍中線向好。

上周提到紡織服飾中線向好,建議留意周大福(1929)、波司登(3998),前者上周高位回落4%,全周仍升近半成;波司登上周急升三成。行業向好且回吐壓力不大,依然可看高一線,滔搏(6110)上周回補6月下跌裂口,上升動力強勁,短線沿10天線向上,可以該均線作部署。

京東屬少數守住50天線科網股

軟件是另一中線轉好行業,京東(9618)走勢改善可留意。京東是少數於9月調整守住50天線股份,其他科網股包括阿里巴巴(9988)、美團(3690),後兩者已重上高位;另炒得火熱的信義光能(0968)、比亞迪股份(1211),9月亦試50天線回升,之後創新高。京東10天線回升已重上20天線,短線轉好,密集區頂部312元料有阻力,一旦突破將可上試325元高位,短線可設10天線止蝕。

[留師明 數據沉補]

數據沉補 - 留師明 舊文