張笑衝:科技股避阿里 價值股買友邦

張笑衝:科技股避阿里 價值股買友邦

【專訊】上周輝瑞疫苗消息公布後價值股暴漲,但之後無以為繼,科技股則從監管憂慮中強力反彈。價值股和科技股呈蹺蹺板關係,以道指和納指為代表的話,則以後者較強。港股這邊分別較大,內地信用債風暴及特朗普禁止投資30多

家中資企業,打擊傳統中資股,科技股則在績優氣氛下延續升勢,但阿里(9988)則依然弱勢。現在情況是,只要避開阿里,其他科技股皆可買,而價值股則以友邦(1299)可取。

上周價值股一湧而上,銀行、保險、石油、煤炭、中港房地產、以至基建股、貼近20年低位的紅籌股都炒起,可以說是雞犬皆升。疫苗面世確實是喜事,但先不說注射後有效期多長仍屬未知數,特朗普已宣布美國大規模接種會於2021年4月才開始,遠水不能救近火,尤其是現在美國除了原本已極為嚴重的中西部地區外,連加州、紐約州亦出現失控的趨勢,拜登顧問更建議再次封城抗疫,市場擔心經濟前景,債息跌、科技股強。

市場憂經濟前景 債息跌科技股強

但上述問題也談不上是什麼利淡,隨著時間過去便會解決,故投資者也不會因此大舉拋售。市況短期有震盪,但不會展跌浪向下。就算是代表共和黨就刺激方案談判的參議院領袖麥康奈爾,已表面對大規模刺激方案不感興趣,市場也不怎麼憂慮,認為這些都只是談判伎倆,總不會低下層民眾三餐不繼,華府依然什麼方案也達不成。

短期噪音較多,但市場當前的基本主題是2021年經濟復蘇,而美股三大主要指數也都準備向上突破。回顧2020年,雖然由低位計升幅不小,但以時間來說,至今也不過是6個月至8個月左右的升浪,按照正常的牛市時間而言,仍會延續好一段時間。就好像2009年3月跌至低位,強刺激和QE令股市V形反彈,但2010年起股市依然反覆向好,只是走勢較為波動。

友邦近年失明星股風采

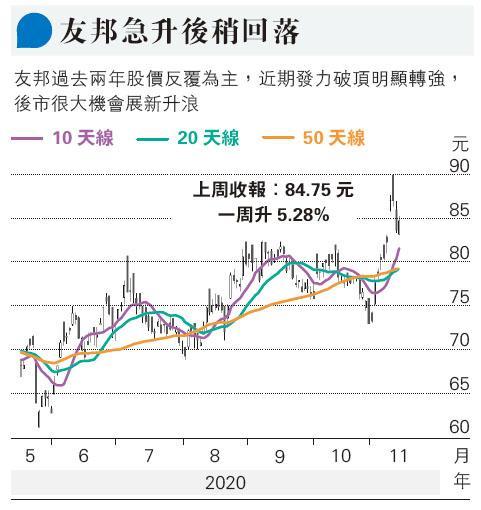

一旦美股破位進入經濟復蘇帶動的升浪,會是動力股和價值股齊升,同時債息也向上,依然無礙股市強勢,就好像2017年般。佈局應以強勢科技股、順周期股、復蘇概念股為主,友邦會是其中之一。友邦過去兩年無論業務表現還是股價都很一般,失去了過去明星股的風采。2019年受到香港社會運動影響,來港內地客大減,但還有中國內地業務東南亞等表現出色,抵消香港的倒退;今年受疫情影響,全部地區都大幅倒退,股價都是有反彈,無上升,每次大升都是趁高沽的機會。

但這兩年實在是太不尋常,正常來說,只要不再出什麼極端黑天鵝,友邦業務都很難更差,特別是今年新業務價值大減,在低基數效應下,明年出現超強力反彈是可以預期的。此外,友邦於於2019年進軍天津和石家莊,而今年中獲批成立友邦人壽後,11月便宣布進軍成都,為首次拓展西南市場。可以預期,在原本的京滬廣深和江蘇會復蘇,新市場更會快速發展,未來3年有很大機會重拾增長動力。

股價也某程度上反應這個預期。雖然第3季仍未回復正增長,但友邦績後股價卻脫胎換骨,一口氣衝上90元創出新高,反映投資者已將這兩年的困境放下,將焦點放在未來的增長之上。現在券商仍沒有上調目標價和盈測,市場已率先走高,若短期能再次創新高,便可確認步入新的上升周期,屆時可逢低收集作中線持有,捕捉新一輪大升浪。

[張笑衝 還看金蕉]

張笑衝:科技股避阿里 價值股買友邦

【專訊】上周輝瑞疫苗消息公布後價值股暴漲,但之後無以為繼,科技股則從監管憂慮中強力反彈。價值股和科技股呈蹺蹺板關係,以道指和納指為代表的話,則以後者較強。港股這邊分別較大,內地信用債風暴及特朗普禁止投資30多家中資企業,打擊傳統中資股,科技股則在績優氣氛下延續升勢,但阿里(9988)則依然弱勢。現在情況是,只要避開阿里,其他科技股皆可買,而價值股則以友邦(1299)可取。

上周價值股一湧而上,銀行、保險、石油、煤炭、中港房地產、以至基建股、貼近20年低位的紅籌股都炒起,可以說是雞犬皆升。疫苗面世確實是喜事,但先不說注射後有效期多長仍屬未知數,特朗普已宣布美國大規模接種會於2021年4月才開始,遠水不能救近火,尤其是現在美國除了原本已極為嚴重的中西部地區外,連加州、紐約州亦出現失控的趨勢,拜登顧問更建議再次封城抗疫,市場擔心經濟前景,債息跌、科技股強。

市場憂經濟前景 債息跌科技股強

但上述問題也談不上是什麼利淡,隨著時間過去便會解決,故投資者也不會因此大舉拋售。市況短期有震盪,但不會展跌浪向下。就算是代表共和黨就刺激方案談判的參議院領袖麥康奈爾,已表面對大規模刺激方案不感興趣,市場也不怎麼憂慮,認為這些都只是談判伎倆,總不會低下層民眾三餐不繼,華府依然什麼方案也達不成。

短期噪音較多,但市場當前的基本主題是2021年經濟復蘇,而美股三大主要指數也都準備向上突破。回顧2020年,雖然由低位計升幅不小,但以時間來說,至今也不過是6個月至8個月左右的升浪,按照正常的牛市時間而言,仍會延續好一段時間。就好像2009年3月跌至低位,強刺激和QE令股市V形反彈,但2010年起股市依然反覆向好,只是走勢較為波動。

友邦近年失明星股風采

一旦美股破位進入經濟復蘇帶動的升浪,會是動力股和價值股齊升,同時債息也向上,依然無礙股市強勢,就好像2017年般。佈局應以強勢科技股、順周期股、復蘇概念股為主,友邦會是其中之一。友邦過去兩年無論業務表現還是股價都很一般,失去了過去明星股的風采。2019年受到香港社會運動影響,來港內地客大減,但還有中國內地業務東南亞等表現出色,抵消香港的倒退;今年受疫情影響,全部地區都大幅倒退,股價都是有反彈,無上升,每次大升都是趁高沽的機會。

但這兩年實在是太不尋常,正常來說,只要不再出什麼極端黑天鵝,友邦業務都很難更差,特別是今年新業務價值大減,在低基數效應下,明年出現超強力反彈是可以預期的。此外,友邦於於2019年進軍天津和石家莊,而今年中獲批成立友邦人壽後,11月便宣布進軍成都,為首次拓展西南市場。可以預期,在原本的京滬廣深和江蘇會復蘇,新市場更會快速發展,未來3年有很大機會重拾增長動力。

股價也某程度上反應這個預期。雖然第3季仍未回復正增長,但友邦績後股價卻脫胎換骨,一口氣衝上90元創出新高,反映投資者已將這兩年的困境放下,將焦點放在未來的增長之上。現在券商仍沒有上調目標價和盈測,市場已率先走高,若短期能再次創新高,便可確認步入新的上升周期,屆時可逢低收集作中線持有,捕捉新一輪大升浪。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文