留師明:舊經濟股受壓 品牌消費看俏

留師明:舊經濟股受壓 品牌消費看俏

【專訊】港股上周繼續調整,新舊經濟股都未見起色,舊經濟股更見沽壓,即使大市仍處整固階段,但形勢轉淡,若持重倉不妨趁反彈減磅,短線炒作則品牌消費股看俏。

恒指上周跌330點或1.23%,收報26505點;國指跌1

.62%。恒生大型股指數跌1.06%,中型股及小型股指數分別跌1.77%及2.23%,中小型股沽壓較大。大市上周日均成交1306億元,與60天平均相若,交投平穩。

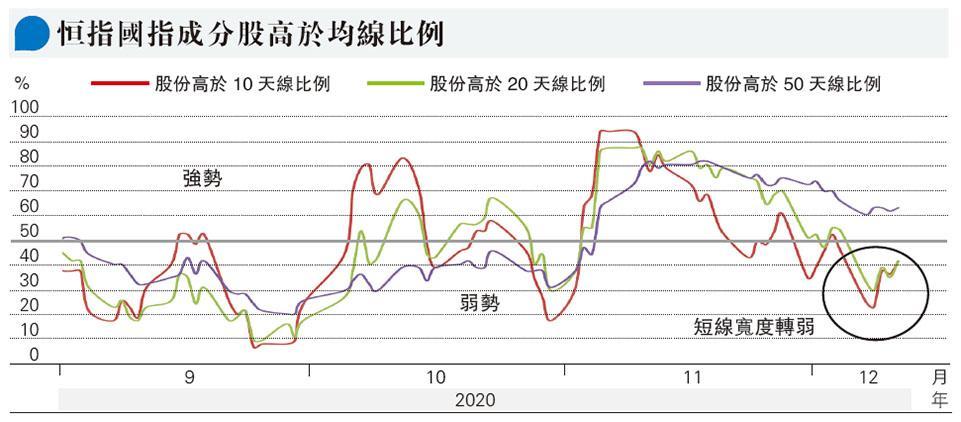

恒指國指走勢以至趨勢寬度有轉弱情況,過去兩周恒指周初受壓後反彈,上周力守26300點支持反彈,但力度一般,升至26700點已大阻力;雖然有機會營造下跌楔形,整固後再展升浪,但國指跌破平台10550點久久未能收復,走勢轉弱,或反覆下試低位。趨勢寬度,恒指國指成分股高於10天線、20天線比例,上周曾降至四成以下;成分股調整普遍失守20天線,形勢偏淡。

藍籌普遍失守20天線 形勢偏淡

大市據《》港股數據庫,升跌比率54比46,升逾3%佔上升股份一成多,跌逾3%佔半成多;大市經過連續7日跌多升少,直到周五才略為轉好,但上升比例也只是稍為多於一半;儘管跌多升少期間,跌逾3%佔比大多時少於一成半,沽盤動力不大,但市況表現疲軟。

個別行業沽壓沉重,本報數據庫追蹤的30個行業,有近八成下跌,當中有七成跌幅超過2%;基建及建材跌5.69%表現最差,中資電力、教育跌近5%,航運物流、內房及物管跌逾4%;中資金融跌近4%。基建、中資電力、內房走勢疲弱,持續受壓;不過,航運物流、中資金融則是領導舊經濟熱炒,其走勢對炒風能否重臨有啓示作用。

中遠海控海豐受制20天線 下試低位

對上兩個月(10及11月)最多累升逾四成內銀內險股招行(3968)、太保(2601),以及倍升航運股中遠海控(1919),累升逾六成航運物流中外運(0598)、海豐(1308),除太保險守20天線,其他都已穿20天線;中遠海控、海豐曾經出現反彈,受制20天線下試低位,撈低要忍手。

相比下,消費升級、高端及品牌消費股更具韌性。周大福(1929)在10月率先重返2018年高位水平,普拉達(1913)上周大漲逾17%,挑戰2018年高位47.8元,歐舒丹(0973)亦向近5年高位20.75元推進,新秀麗(1910)明顯落後,可以留意。

新秀麗緩升挑戰高位 有望上試14.7元

新秀麗相比其他高端品牌消費股,業務更受疫情及旅遊限制的打擊,復蘇緩慢。周大福截至9月底止3個月中國內地的同店銷售已恢復增長,增長達一成;期內歐舒丹銷售淨額跌幅收窄至4.5%;新秀麗銷售淨額按年跌65%,相比第二季銷售淨額按年挫近八成有所改善。

不過,受到旅遊限制打擊中資航空股,南航(1055)升越2月高位向年初水平進發。新秀麗上月強勢突破3月高位,回調於10天線已有承接,緩升挑戰高位,後市有望上試14.7元,甚至2月高位16.5元;可設10天線約(13.3元)為止蝕位。

[留師明 數據沉補]

留師明:舊經濟股受壓 品牌消費看俏

【專訊】港股上周繼續調整,新舊經濟股都未見起色,舊經濟股更見沽壓,即使大市仍處整固階段,但形勢轉淡,若持重倉不妨趁反彈減磅,短線炒作則品牌消費股看俏。

恒指上周跌330點或1.23%,收報26505點;國指跌1.62%。恒生大型股指數跌1.06%,中型股及小型股指數分別跌1.77%及2.23%,中小型股沽壓較大。大市上周日均成交1306億元,與60天平均相若,交投平穩。

恒指國指走勢以至趨勢寬度有轉弱情況,過去兩周恒指周初受壓後反彈,上周力守26300點支持反彈,但力度一般,升至26700點已大阻力;雖然有機會營造下跌楔形,整固後再展升浪,但國指跌破平台10550點久久未能收復,走勢轉弱,或反覆下試低位。趨勢寬度,恒指國指成分股高於10天線、20天線比例,上周曾降至四成以下;成分股調整普遍失守20天線,形勢偏淡。

藍籌普遍失守20天線 形勢偏淡

大市據《》港股數據庫,升跌比率54比46,升逾3%佔上升股份一成多,跌逾3%佔半成多;大市經過連續7日跌多升少,直到周五才略為轉好,但上升比例也只是稍為多於一半;儘管跌多升少期間,跌逾3%佔比大多時少於一成半,沽盤動力不大,但市況表現疲軟。

個別行業沽壓沉重,本報數據庫追蹤的30個行業,有近八成下跌,當中有七成跌幅超過2%;基建及建材跌5.69%表現最差,中資電力、教育跌近5%,航運物流、內房及物管跌逾4%;中資金融跌近4%。基建、中資電力、內房走勢疲弱,持續受壓;不過,航運物流、中資金融則是領導舊經濟熱炒,其走勢對炒風能否重臨有啓示作用。

中遠海控海豐受制20天線 下試低位

對上兩個月(10及11月)最多累升逾四成內銀內險股招行(3968)、太保(2601),以及倍升航運股中遠海控(1919),累升逾六成航運物流中外運(0598)、海豐(1308),除太保險守20天線,其他都已穿20天線;中遠海控、海豐曾經出現反彈,受制20天線下試低位,撈低要忍手。

相比下,消費升級、高端及品牌消費股更具韌性。周大福(1929)在10月率先重返2018年高位水平,普拉達(1913)上周大漲逾17%,挑戰2018年高位47.8元,歐舒丹(0973)亦向近5年高位20.75元推進,新秀麗(1910)明顯落後,可以留意。

新秀麗緩升挑戰高位 有望上試14.7元

新秀麗相比其他高端品牌消費股,業務更受疫情及旅遊限制的打擊,復蘇緩慢。周大福截至9月底止3個月中國內地的同店銷售已恢復增長,增長達一成;期內歐舒丹銷售淨額跌幅收窄至4.5%;新秀麗銷售淨額按年跌65%,相比第二季銷售淨額按年挫近八成有所改善。

不過,受到旅遊限制打擊中資航空股,南航(1055)升越2月高位向年初水平進發。新秀麗上月強勢突破3月高位,回調於10天線已有承接,緩升挑戰高位,後市有望上試14.7元,甚至2月高位16.5元;可設10天線約(13.3元)為止蝕位。

[留師明 數據沉補]

數據沉補 - 留師明 舊文