經濟前景測美股 來年變幅升轉負|羅家聰

美股謂貴,尤科技股,但在憧憬疫苗和聯邦儲備局將加碼量寬下,美股還是升多過跌。

論6、7月起的對數通道,無論主板、納指皆於+1標準差處,縱近浪尾仍有上升空間。論股以外的市場,美匯在跌、美長債息在升,都是利好因素。

閱讀全文

加上年底在即粉飾櫥窗,眼

前因素總是一片利好。是否真的沒有利淡因素呢?股市中線表現還得看經濟前景。

撰文:羅家聰|圖片:iStock

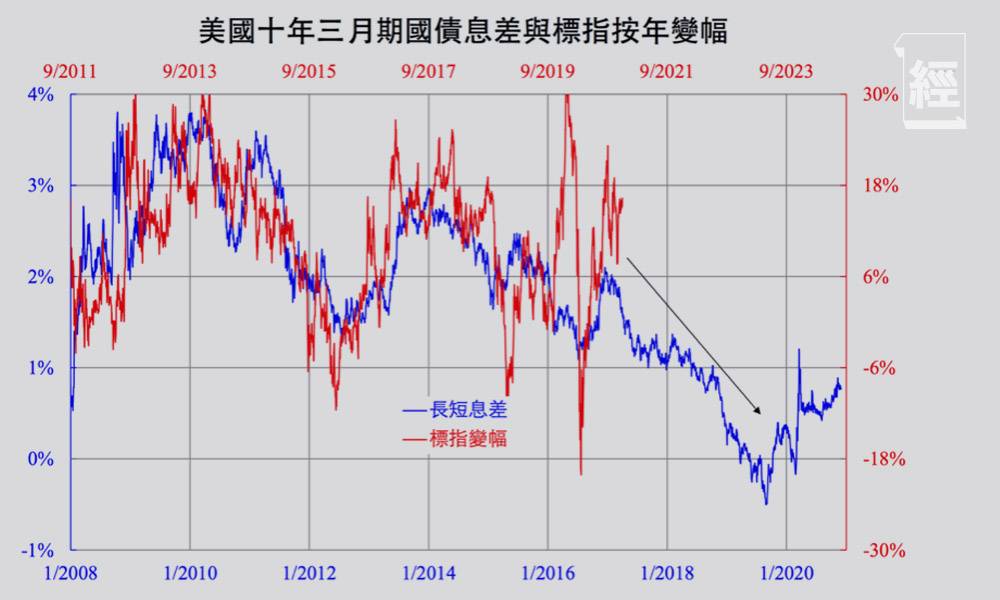

以孳息曲線測股市

經濟前景固然有大堆預測,甚麼國基會、世銀、經合、大行,但實話說錯的居多。

測經濟最好還看孳息曲線,半世紀以來百發百中──上次出錯即曲線逆向而無衰退已1967年。

孳息曲線預示經濟,而股市也預示經濟,但前者的領先能力比後者高。因此,以孳息曲線測股市絕對可以,且在某些年代還效果不俗呢!以下看看實際如何操作。

實際操作

孳息曲線斜率由兩一長一短檔期的美國國債孳息相減而得,正為正向,負為逆向。文獻以及相關系數計算均顯示,十年減三月期的與經濟增長的相關度最高。

至於股市,最具代表性的固然首推標普500,但這長升指數須取變幅來跟息差比,變幅宜取按年。

一比之下,即見海嘯後起兩者關係頗高,而長短息差領先標指變幅達近三年又三季。

按息差(藍線)預示,美股變幅將跌,且很快由按年升轉按年跌。

去年今日標指在3,100點水平,現在3,660點水平較當時高出18%。

縱在量寬下標指未必有很大跌幅,按圖所料方向還是向下,若未來一、兩個月重返如3,100點之近期通道底部,再跟今年1月的3,300多點水平比,按年計已由升轉跌,即圖中藍線所預示的軌跡也將應驗成真。

本欄日子雖短但今已為末篇,有幸撰寫謹此多謝編輯邀請,祝各位投資得利。

延伸閱讀:黃國英傳授兩招炒業績法 助投資者應對美股市場波動 看淡盈富基金 直指「算把啦」

延伸閱讀:電動車市場只開發4%仍大有作爲 中概電車股吸引過Tesla?|傅允軒

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

勁一專欄 - 羅家聰 舊文

本文作轉載及備份之用 來源 source: http://www.edigest.hk