見•析

?

昨日英國《金融時報》報道,美國自產石油是近20年來最高,跟著CNBC有報道,美國石油產量會超越沙地阿拉伯。

?

本欄讀者不用今早看《金融時報》,已可在2012年12月28日已知道,該文另欄重刊。投資者每天接收多種信息,見到、聽到之後還要作分析。有見,有析,始有見識,能識始能做好投資部署。

?

這個「見」從何而來?可以是傳媒,但可惜不少傳媒都不是專家,只是吹水家,包括筆者,是專家的,都涉專業,例如另欄文是見諸「國際石油」這份專業雜誌,它們不是炒股用,是他們石油行內用,如果見到這些專業資訊,而不從炒股角度去分析,則見了也不識。

?

中國會受掣肘

?

筆者去年12月28日為此文時,讀者可能當閒談,但當《金融時報》和CNBC都作相關報道時,投資者再不識,日後便不要再賴人,未早知會。

?

美國用油開始食自己

?

一直以來美國的石油政策都是:自己的不開採、不用,先用光人家的藏量。但自2005年以後,美國的石油政策似轉性,開始食自己。在金融危機之後,轉性速度加快,這對環球油價、環球通脹、中東、非洲政局,以及美匯走向,均有影響,閣下如有心炒中資油股,不能不看下列取自「國際石油經濟」的六張圖。

?

?

圖一:美國石油進口量,由2005年的2,082萬桶/日,降至2011年的891萬桶/日。而美國石油依存度由2005年的66%,降至2012年上半年度的58.5%,是十多年來最低水平。美國石油入口少,即是買油錢減少,貿赤可減少,利美匯,不利油價。

?

?

圖二:如果你以為美國入口石油少了是因為經濟放緩就錯。圖二反映於2009至2012年間,美國國內石油需求量已穩定下來,增速並不低。

?

?

圖三:美國進口石油量減少是因為美國自己生產多了石油,北達科他州近年產油量勁升,2012年5月,日產63萬桶,產量僅次於德薩斯州,成為美國第二大產油州,CERA(一個能源機構)估計,2011至2020年美國石油產量將增加120萬桶/日,佔同期全球石油增量的7%左右。

?

?

圖四:美國產油雖增多,但仍要進口石油,除了會考慮油的質量外,亦有政治因素的考慮。2005至2012年中有增加入口的地區為加拿大、中東(主要是沙地和科威特)、俄羅斯(但在2012年開始見減少),有減少入口的地區為西非、北非和個別拉美國家。

?

減進口能源 利美國政經

?

?

圖五:傳統上,美國一直都是油品淨進口國,但到2011年,美國竟成為油品淨出口國,這是60年來首次,當年油品出口量為268萬桶/日,進口量為227萬桶/日,淨出口41萬桶/日。

?

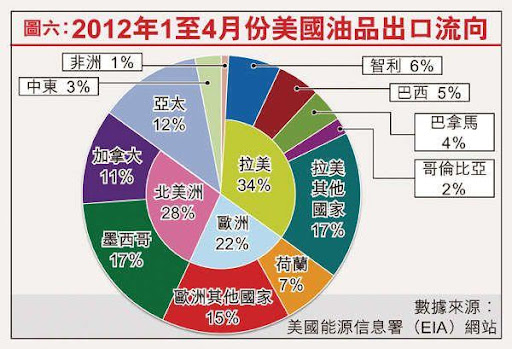

?

圖六:美國成品油出口,從流向看,主要出口地區為拉美、歐洲。

?

美國在能源上,煤炭是對外淨出口,天然氣自給率達90%,今時成品油也可出口時,美國的貿赤在未來將會有大幅改善的空間。反之中國、印度、南韓的石油依存度仍逾50%的國際警戒線,撇除國際收支外,如有地區戰事,美國的能源供應就相對安全,反之中國就會受掣肘了。

?

*編者按:本文只供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關建議招致損失,概與《經濟通通訊社》、《晴報》、編者及作者無涉。

?

轉載自晴報

?

投資博客 - 石鏡泉 舊文