羅家聰:外貿差即無生意經濟差卻幹升市

(2013-07-26 08:55:09) 轉載▼

(2013-07-26 08:55:09) 轉載▼ 所謂經濟,就是買(消費)、賣(生產)及分配;而所謂買賣,俗話講就是生意,在經濟中三者占二。所以很籠統而言之,經濟好壞大概就是有無生意。看看身邊物品,有幾多是百分百香港制造?寥寥無幾。是故經濟好、生意好,必見諸理想的外貿數字。管他美股、港樓屢創新高,近兩、三年的貿易增長教人甚為擔憂,各地幾乎全線向下。本港也剛公布最新貿易數字,過去兩年的月度出口按年增長均值約3.8%,此水平等同2008年5至10月的情況;亦如1996、97年的水平,其時一味股、樓齊升但無生意。

本港外貿情況如何?早前在下應邀主講彙率變動對出口商的影響,今以當日的簡報(PowerPoint)、今日的角度,再看本港外貿(數據是兩個幾月前的,抱歉無暇更新)。鑒於出口商主要生產貨品,故本文只計商品而不計服務貿易,而後者占總貿易一成許。值得留意的是,雖然本港的整體貿易(商品加服務),多年來(除1992年至2002年間)均見盈餘,但若只計商品貿易,則一個甲子以來(自1952年起至今)均見顯著赤字。

整體商品的進、出口而言,1997年前的增長已不算快,1997年至2003年是停滯期,不計2008年、2009年這海嘯插水期,2003年至2013年這十年顯然較之前為快的【圖1、2】。分區而言,出口至歐美的金額其實二十年來均無大變化;反而進口自歐美則趨愈來愈多。然而最大份的,還是與亞洲的進、出口;亦正因這最大份,過去十年才有這高增長。

歐美需求弱 外貿難改善

如上所述,本港整體(商品加服務)貿易雖通常錄得盈餘,但只計商品是赤字的。分區之後再看,赤字源頭一目了然:本港其實只對亞洲出現貿赤,數十年來都是如此;但對亞洲以外則一直盈餘,縱然近年在歐債危機下對西歐也呈赤字【圖3】。由此可見,香港一直賴以為生的貿易模式,是先淨進口至亞洲,加工增值後再淨出口至歐美其他。

近年之所以生意難做,原因不在淨進口少了——事實上無減少,而在歐美淨出口需求自2006年、2009年起呈趨勢減少。要是人家購買力弱,我們是難有什麼政策可扭轉敗局的。

本港的進、出口均以亞洲為最大夥伴,其實不難料到,當中以大陸占了最大部分。從本港與亞洲及本港與大陸的進、出口所見,1999年起四者均同時轉角加快【圖4】。這說明了,與亞洲多了的貿易都是因為與大陸多了所致。另外,近十年以來,本港進、出口大陸的雙邊金額相約,即中港貿易大致平衡;但與亞洲的則多年來保持穩定貿赤。由此可見,雖然本港也有留用進口不少亞洲貨品,但亦有好一部分應是加工再轉出口;換言之,雖然進口自大陸的半制成品不少,但亦別少看進口自其他亞洲地方的容量。

從另一計算所見,本港進口自大陸占進口自全球的比例,多年來在五成、六成上下,顯然低於近年已達七成、八成的出口至大陸占出口至全球比例,印證上文所說【圖5】。

既然中港貿易大致平衡,而進口自大陸無論占亞洲計還是占全球計均比例不太高,那末人民幣兌港元升值對本港淨出口至大陸的影響,理論上有限。觀乎兩者走勢所見,顯然關系不明【圖6】,盡管理論上兩者均應以實質計(但無理想的平減物價指數)。

這種彙率弱有利淨出口的書本說法,反而在歐美市場則較清晰見到【圖7、8】:即使不化實質計算,也見港元兌歐美貨幣愈弱(藍線愈升),淨出口額(紅線)愈升。

屬經濟因素 非彙率因素

緣何如此?這概與中港間的貿易沒有失衡有關。兩地往來貨額相約主要是必需品,彙率變動對進出口量的影響相對較小;反而對歐美貿易未必是必需品,彙率影響較大。但縱然彙率對貿易多寡有所影響,其影響力還屬次要。要解釋圖1至3的貿易大趨勢,單靠彙率不夠。譬如從【圖3】所見的近年歐美購買力疲弱,這顯然是經濟而非彙率因素。

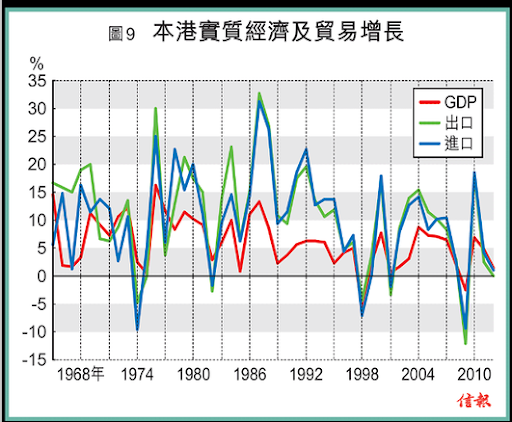

按這思路,只要將本港的進、出口再與GDP同示一圖,應見關系。以增長示之,果然見到近四十年來三者上落之關系密切;尤在大衰退期間,三者更見相關【圖9】。將這近四十年來的經濟增長分別與進、出口增長以散點圖標,更見線性關系【圖10】。

今文由本港的貿易大勢、夥伴看起,印證了賴以為生、由亞入歐美出的轉口模式,點出了歐美近年的疲弱,及中港之間的貿易性質令彙率影響有限等現象。歐美的弱勢,很大程度亦預示了本港經濟的勢頭,而正正是後者才是決定整體進、出口多寡的因素。

實體經濟差 股樓難長升

呼應開首,近年全球幾乎所有主要體系的進、出口增長均已顯著下跌至低單位數,甚至開始收縮,連多年來一直有貿易盈餘的體系亦偶見赤字,反映實體經濟真的不好。重溫【圖9】,現在的情況就如1997年般,無論GDP及進、出口增長均已連跌多時下,股、樓等價仍無視上升。這,就是所謂的欠缺基本因素支持。且看這幹升可捱得多久。

一名經人 - 羅家聰 舊文