山西政府再救煤企有效嗎?

內地首季度的經濟增長雖然未有如市場所預期的差,反而較市場所預期的7.2%至7.3%為「佳」,不過,對於內地煤炭股未能帶來太大的正面作用,而兗州煤業(1171)在上日公佈了今年第一季度的業績,期內營業收入為151.03億元人民幣,增長達到40.21%,不過,淨利潤只有2.65億元人民幣,較去年同比下跌了44.9%。單看營業收入及淨利潤兩個數據的變化,已經意識到煤炭公司的情況可以有多差。尤其是再看兗州煤在今年第一季度的產量,原煤生產同比增加了5.13%,達到1,760萬噸,而商品煤的產量達到1,631萬噸,同比增加了9.42%,理論上若果兗煤的產能增加,而其他的因素不變,兗煤的盈利不會出現這樣大的下跌,而問題就是當兗煤增產的同時,其他的煤炭公司也同樣的在增產,希望可以以量換價,以支持整體盈利情況不會出現太大的下跌壓力。所以,兗州煤在同期的產品價格中,每噸商品煤的平均價格由去年同期的582.88元人民幣,急跌至只有522.45元人民幣,跌幅達到10.37%,價格下跌的幅度完全抵銷了增產所帶來的利好因素。

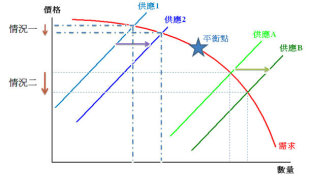

在經濟學上有一個叫做「價格彈性」(Price Elasticity)的原則,當某樣貨品的供應量超過了平衡點的話,市場上產品的供應增加,所帶來的價格下跌幅度,會較在平衡點之前為大。在圖表一中所見,假設點中的紅線為需求曲線,而兩對的供應曲線分別位於平衡點左邊及右邊,但從圖中可見,即使左右兩邊的供應線在產能有相同的增加下,右邊供應增加所帶來的價下跌,遠超過圖左供應增加所帶的價格下跌。所以,兗州煤業的業績較差,相信並不是企業本身獨有的現象,相信圖表一的分析同樣適合於其他幾隻煤炭企業上。而這種價格下跌所帶來的結果,必定會在行業整體的盈利出現明顯的下跌中體驗出來的,由於該結果是因行業及經濟結構作出調整而帶出的問題,因此,要解決問題的話,必須是要按經濟原則來解決。

由於山西省的煤炭工業在今年最初兩個月錄得40.2億元人民幣的虧損,而煤炭工業作為山西省的其中主要經濟命脈,山西多家煤炭於4月10日前後先後公佈於今年1月1日起獲得了繼續暫停提取礦山環境恢復治理保證金及煤礦轉產發展資金的待遇,變相獲得了稅務的寬減,對於筆者而言,這種做法其實等同救市。由於內地在過去兩年大力推動環保活動,而且更已定出了在2015年前要降低燃煤發電佔總發電量的比重要低於70%,因此,預期在需求上會繼續減少,令到整體的煤炭價格繼續有下調的壓力,因此,即使煤炭企業真的可以繼續獲得優惠,但只要在下一輪的需求下跌帶動,加上現有的產能不減少的話,救市會相等於丟錢落海,因此,筆者相信今年煤炭行業的整體盈利仍然會出現驚人的跌幅,因此,投資者還是別期望再有新一輪的煤炭行業救市措施下,整個行業會得以否極泰來。

圖表一:價格彈性的圖解

京華山一研究部主管

股市新談 - 彭偉新 舊文