微調貸存比率計法利好內銀

周一傍晚人民銀行公佈調節銀行計算貸存比率中,除了增加了3類不計入銀行總貸款的貸款類別外,更加首次包括了向企業及個人發行的存款證及外資銀行機構之母公司所存入並年期超1年的存款。

而今次調整,無疑是自6月人民銀行進行定向降準以來,另一次的貨幣政策的微調,雖然今次未有如市場之前所預期進行直接的降準,不過,只要能符合要求,今次的調整可以令到商業銀行的總貸款減少,同時總存款增加,即使無調低存款準金率,無形中令到銀行可以有更多的額外資金作為貸款的儲備,因此,商業銀行的貸款能力便得以提升,令到整體盈利能力上升。

市場預期,透過今次的調整下,對於民生銀行(1988)的影響最正面,主要是因為新的計算下,民生銀行的貸存比率可以下跌4%,遠比四大國有商業銀行的比率只下跌1%,以及全個內銀業的比率下跌1%至2%為高。若果維持貸款比率不變的話,由於計算貸存比率中,分子的數值下跌,而分母的數值上升,因此,最後可以增加的貸款金額必定會較該4%的比率為高。

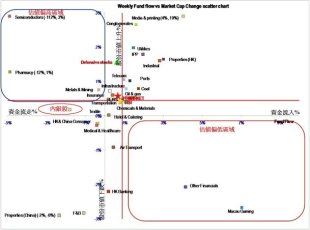

雖然內銀股在周三之股價走勢維持向好下,成為了推動整體大市上升的主要動力之一,尤其是四大內銀股的升幅全部超過1%,反映出整體內銀股對於人民銀行調整計入貸存比率的方法下,看好內銀股盈利前景,不過,從整體的比率下降幅度來看,其實又並非會出現非常強勁的升幅,因此,筆者仍然不太肯定內銀股的整體前景是不有出現較強的上升空間,尤其是從周一的資金走勢變化來看,內銀股的股價表現雖然仍然是上升,不過,整體上仍然在圖1中的紅色十字線左下方,反映著雖然股價已稍為回升。

另外,由於內銀股整體上處於圖的左邊,反映出資金是流出內銀板塊。因此,以資金流向圖來看,內銀股的整體升勢及維持強勢的能力,相信並不及上周四所提及過的內房股及澳門股的強勢。因此,如果投資者已經吸納了內銀股作為中、短線投資者的話,真的要小心內銀股整體資金流入的情況未必可以持續轉強下,整體內銀股的升幅或會受到限制,尤其是內銀股未有正式的半年數據公佈,以支持其業務發展的話,相信內銀股的升勢可能很快便會無以為繼。

圖1:港股主要板塊的資金流向走勢

資料來源:彭博及京華山一

京華山一研究部主管

股市新談 - 彭偉新 舊文