張笑衝:中央力谷基建 亞泥爆發力勁

張笑衝:中央力谷基建 亞泥爆發力勁

【專訊】環球股市上周調整,但仍維持在區間波動,美股仍是最強,能夠率先反彈,而科技比重較大的韓台股市,以至日經指數都較佳,全都處於20天線之上。港股仍是較弱,騰訊(0700)績優但高位連續出現兩支大陰燭,市場似乎

對疫情結束後的業務狀況有保留,反而阿里巴巴(9988)有些回穩,在195元水平見支持。中國4月份經濟數據表現參差,工業回復正增長,消費遜預期,基建固投則正在發力,水泥股可看高一線。

環球股市整固,一來擔心第二波疫情,二來經濟重啟以至復蘇未必如預期理想。第二波疫情緣於中港韓都再次出現本土感染,但亞洲在疫情防控工作表現較好,不大可能演變成新一輪大規模感染,對市場影響有限。歐美疫情其實仍然嚴重,美國每天仍有兩萬多宗確診,英國維持在數千宗水平,疫情能否在6月結束很不好說。但市場相信最壞情況已過,流動性充裕下股市拒絕回落。若今年估值昂貴,那就當現價反映明年盈利吧!短期風險在於當市場看到第二季度業績時,甚至企業認為第三季也難以回暖時有何反應。

貨幣政策維持最寬鬆 短線市況仍窄幅波動

本欄上周指中國1月至4月新增貸款和社融都是天量,從M2和GDP的差距來看,流動性已過度,可說氾濫。人行現階段不可能收水,但貨幣政策可能也處於最寬鬆狀態,未必會再加碼。人行上周四未有續作到期的2000億元MLF,國債期貨下跌,周五則縮量操作1000億元,利率維持不變。政策規模不致於大變,但邊際上顯然起了變化。中港股市走勢看政策,現在由寬鬆過渡至平穩,經濟復蘇則有變數,短線市況仍是窄幅波動,有點雞肋。

中國當前的局面是工業短暫復蘇後,面對出口需求不足的問題;內需嘗試恢復,但民眾負債高企下加中下階層失業率高企,一時三刻動力有限。中央可以做的就是拉動基建。4月份工業增加值年內首次轉正,但環比從32.1%大幅回落到2.3%,顯示復工復產在邊際上已經放緩。3、4月份的復工主要是完成年初接下的訂單,2月至4月新出口訂單指數分別是28.7、46.4和33.5,持續深度收縮,生產則一直在50以上,5、6月份出口型企業有可能會無單可做。

煤價持續下跌 有利水泥毛利

消費較佳的是糧油和食品類,同比增長18.2%,飲料類則升12.9%,汽車類同比由跌18.1%大幅回升到0%,和積壓的需求集中釋放、政策加大刺激等有關。但可選消費品的服裝鞋帽、紡織品類同比仍是跌18.5%。雖然中國重啟經濟,但消費復蘇力度較溫和,要快速回升至高單位數字,機會不大。

因此,中央各項措施都著力基建。全口徑基建投資累計增速從跌16.4%回升到跌8.8%,單月增速從跌8.0%提高到4.8%,政策發力開始看到效果。這也反映在挖掘機銷量、水泥價格回升。水泥價格今年走勢與去年相若,考慮到年初至今需求疲弱,可見供應其實偏少,或與環保原因有關。另一方面,煤炭價格今年持續下行,近期雖有所回暖,但全年計很大機會仍然下跌,也利好水泥股的每噸毛利。

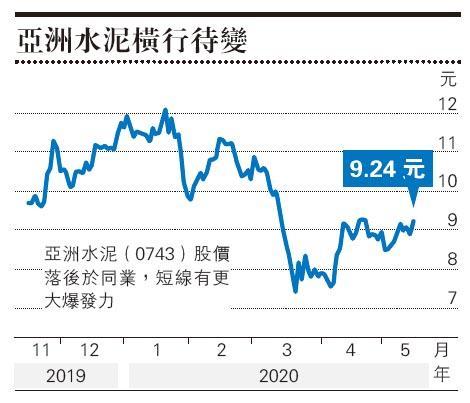

現時龍頭股海螺(0914)市盈率約8倍至9倍,股息率達4厘,考慮到前景穩定,有力再試新高。近期見2、3線水泥股更強,亞洲水泥(0743)和西部水泥(2233)都跑贏龍頭,當中以前者較落後,短線有更大爆發力。

[張笑衝 還看金蕉]

張笑衝:中央力谷基建 亞泥爆發力勁

【專訊】環球股市上周調整,但仍維持在區間波動,美股仍是最強,能夠率先反彈,而科技比重較大的韓台股市,以至日經指數都較佳,全都處於20天線之上。港股仍是較弱,騰訊(0700)績優但高位連續出現兩支大陰燭,市場似乎對疫情結束後的業務狀況有保留,反而阿里巴巴(9988)有些回穩,在195元水平見支持。中國4月份經濟數據表現參差,工業回復正增長,消費遜預期,基建固投則正在發力,水泥股可看高一線。

環球股市整固,一來擔心第二波疫情,二來經濟重啟以至復蘇未必如預期理想。第二波疫情緣於中港韓都再次出現本土感染,但亞洲在疫情防控工作表現較好,不大可能演變成新一輪大規模感染,對市場影響有限。歐美疫情其實仍然嚴重,美國每天仍有兩萬多宗確診,英國維持在數千宗水平,疫情能否在6月結束很不好說。但市場相信最壞情況已過,流動性充裕下股市拒絕回落。若今年估值昂貴,那就當現價反映明年盈利吧!短期風險在於當市場看到第二季度業績時,甚至企業認為第三季也難以回暖時有何反應。

貨幣政策維持最寬鬆 短線市況仍窄幅波動

本欄上周指中國1月至4月新增貸款和社融都是天量,從M2和GDP的差距來看,流動性已過度,可說氾濫。人行現階段不可能收水,但貨幣政策可能也處於最寬鬆狀態,未必會再加碼。人行上周四未有續作到期的2000億元MLF,國債期貨下跌,周五則縮量操作1000億元,利率維持不變。政策規模不致於大變,但邊際上顯然起了變化。中港股市走勢看政策,現在由寬鬆過渡至平穩,經濟復蘇則有變數,短線市況仍是窄幅波動,有點雞肋。

中國當前的局面是工業短暫復蘇後,面對出口需求不足的問題;內需嘗試恢復,但民眾負債高企下加中下階層失業率高企,一時三刻動力有限。中央可以做的就是拉動基建。4月份工業增加值年內首次轉正,但環比從32.1%大幅回落到2.3%,顯示復工復產在邊際上已經放緩。3、4月份的復工主要是完成年初接下的訂單,2月至4月新出口訂單指數分別是28.7、46.4和33.5,持續深度收縮,生產則一直在50以上,5、6月份出口型企業有可能會無單可做。

煤價持續下跌 有利水泥毛利

消費較佳的是糧油和食品類,同比增長18.2%,飲料類則升12.9%,汽車類同比由跌18.1%大幅回升到0%,和積壓的需求集中釋放、政策加大刺激等有關。但可選消費品的服裝鞋帽、紡織品類同比仍是跌18.5%。雖然中國重啟經濟,但消費復蘇力度較溫和,要快速回升至高單位數字,機會不大。

因此,中央各項措施都著力基建。全口徑基建投資累計增速從跌16.4%回升到跌8.8%,單月增速從跌8.0%提高到4.8%,政策發力開始看到效果。這也反映在挖掘機銷量、水泥價格回升。水泥價格今年走勢與去年相若,考慮到年初至今需求疲弱,可見供應其實偏少,或與環保原因有關。另一方面,煤炭價格今年持續下行,近期雖有所回暖,但全年計很大機會仍然下跌,也利好水泥股的每噸毛利。

現時龍頭股海螺(0914)市盈率約8倍至9倍,股息率達4厘,考慮到前景穩定,有力再試新高。近期見2、3線水泥股更強,亞洲水泥(0743)和西部水泥(2233)都跑贏龍頭,當中以前者較落後,短線有更大爆發力。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文